ФИНАНСОВОЕ СОСТОЯНИЕ НЕФТЕГАЗОВОГО СЕКТОРА В ПЕРИОД КРИЗИСА: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ

Аннотация: в статье рассмотрены основные причины кризиса нефтегазовой отрасли 2020 года, сформулированы проблемы развития нефтяного сектора. Оценена финансовая устойчивость нефтяных корпораций по основным показателям и предложены меры по оптимизации денежного потока для сохранения устойчивости в период кризиса.

Ключевые слова: нефтяной сектор, финансовая устойчивость, ликвидность, кризис, финансовый анализ, финансовое состояние.

FINANCIAL CONDITION OF THE OIL AND GAS SECTOR DURING THE CRISIS: PROBLEMS AND SOLUTIONS

Abstract: the article considers the main causes of the crisis in the oil and gas industry in 2020, and the problems of the development of the oil sector are formulated. The financial stability of oil corporations was evaluated according to the main indicators and measures were proposed to optimize the cash flow to maintain stability during the crisis.

Keywords: oil sector, financial stability, liquidity, crisis, financial analysis, financial condition.

На сегодняшний день большую часть федерального бюджета продолжают составлять налоги, уплачиваемые нефтегазовыми компаниями. Согласно статистическим данным Министерства финансов Российской Федерации, доля нефтегазовых доходов в 2019 году составила 39,25% без учета расширенных нефтегазовых доходов [1].

Однако сложившаяся экономическая ситуация в 2020 году сформировала новые вызовы и угрозы для нефтяной отрасли в силу сложности осуществления продаж продукции за рубеж из-за эпидемиологической обстановки, которая повлекла за собой снижение спроса на нефть, падению цен на нефть марки Brent (за 4 квартала 2020 года средняя цена снизилась на 20,15 USD за баррель по сравнению с аналогичным периодом 2019 г.) [9] и необходимости реализации сделки ОПЕК+ по сокращению ее добычи. Таким образом, компании нефтегазовой отрасли столкнулись со следующими проблемами: увеличение расходов на содержание резервных нефтяных хранилищ; сокращение ряда крупных инвестиционных проектов; снижение ликвидности и платежеспособности; увеличение уровня дебиторской задолженности и реализация риска ее непогашения в силу увеличения риска банкротства ряда контрагентов; возможное снижение получаемой прибыли в силу ужесточения условий выплачиваемого налога на дополнительный доход и отмена части льгот по налогу на добычу полезных ископаемых с 1 января 2021 года [2]. Учитывая масштаб рассматриваемой отрасли, подчеркивается важность проведения анализа финансового состояния нефтегазовых корпораций.

На сегодняшний день к числу крупных по капитализации российских компаний нефтяной отрасли относятся: ПАО «Газпром нефть», ПАО «Роснефть», ПАО «Сургутнефтегаз», ПАО «Татнефть», ПАО «Лукойл», ПАО НК «Русснефть».

В рамках темы исследования были проведены сравнительный анализ и оценка финансового состояния указанных компаний по следующим ключевым показателем: уровням ликвидности, рентабельности, долг/EBITDA.

Рисунок 1. Относительное изменение коэффициентов ликвидности 2020/2019 гг.

Источник: рассчитано автором по данным [3-8]

Рисунок 2. % изменение показателей рентабельности 2020/2019 гг.

Источник: рассчитано автором по данным [3-8]

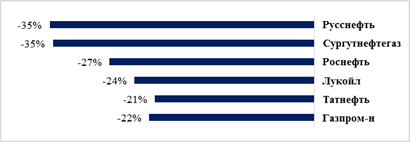

Согласно рисункам 1 и 2 только ПАО «Сургутнефтегаз» удалось занять лидирующее финансовое положение по отношению к остальным рассматриваемым компаниям, что обосновывается наличием валютных вкладов у компании (об этом свидетельствует высокое процентное увеличение рентабельности продаж – ROS по отношению к 2019 году), которые позволили получить чистую прибыль в 2020 году. Однако процентное падение выручки данной компании составило 35% по отношению к 2019 г. (см. рисунок 3)

Рисунок 3. % изменение выручки 2020/2019 гг.

Источник: рассчитано автором по данным [3-8]

Высокие показатели ликвидности (см. рисунок 1) могут сигнализировать о том, что ПАО «Сургутнефтегаз» неэффективно использует свои оборотные активы, которые в свою очередь могли бы быть направлены на развитие бизнеса – но в сложившихся условиях повысить эффективность текущей деятельности не представляется возможным в силу влияния ряда ограничительных мер по добыче нефти.

В наименее устойчивом финансовом положении оказались ПАО «Русснефть» и ПАО «Лукойл». Однако если ПАО «Лукойл» способно повысить уровень ликвидности за счет привлечения дополнительных долгосрочных обязательств (об этом свидетельствует показатель «Чистый долг/EBITDA, приближенный к 0х значению), то для ПАО «Русснефть» такая мера приведет к увеличению долговой нагрузки и снижению финансовой устойчивости, так как соответствующий показатель составляет 6,97 (см. рисунок 4).

Рисунок 4. Значение показателя Долг/EBITDA за 2020 г.

Источник: рассчитано автором по данным [3-8]

Таким образом, предлагаются следующие меры улучшения финансового состояния нефтяных компаний: 1) своевременный мониторинг рынка и стресс-тестирования экономических процессов компании; 2) анализ текущих и планируемых инвестиционных проектов с учетом ориентира на: максимальный показатель NPV и минимальный показатель DPP; 3) Минимизация негативных последствий кризиса путем: отказа от добычи в конкретных регионах месторождений, приостановления работ, требующих высокого уровня капитальных затрат, сокращение деятельности нерентабельных НПЗ, оценки экономической целесообразности добычи нефти в регионах месторождений, в которых введены льготы по НДПИ, НДД [10].

Список литературы

1. Исполнение федерального бюджета и бюджетов бюджетной системы Российской Федерации за 2019 год (предварительные итоги). [Электронный ресурс]. Режим доступа: library/2020/03/main/Ispolnenie_FB_RF_za_2019_god_predv.itogi.pdf (дата обращения: 03.02.2021).

2. В России изменятся правила налогообложения нефтяной отрасли // Российская газета URL: https://rg.ru/2020/10/15/v-rossii-izmeniatsia-pravila-nalogooblozheniia-neftianoj-otrasli.html (дата обращения: 03.02.2021).

3. Финансовые результаты // Официальный сайт ПАО «Лукойл» URL: https://lukoil.ru/InvestorAndShareholderCenter/ReportsAndPresentations/FinancialReports (дата обращения: 02.02.2021).

4. Отчеты и результаты // Официальный сайт ПАО «Газпром нефть» URL: https://ir.gazprom-neft.ru/reports-and-results/financial-results/ (дата обращения: 02.02.2021).

5. Финансовая (бухгалтерская) отчетность // Официальный сайт ПАО «Роснефть» URL: https://www.rosneft.ru/Investors/statements_and_presentations/Statements/ (дата обращения: 02.02.2021).

6. ЕЖЕКВАРТАЛЬНЫЕ ОТЧЕТЫ // Официальный сайт ПАО «Сургутнефтегаз» URL: https://www.surgutneftegas.ru/investors/reporting/ezhekvartalnye-otchety/ (дата обращения: 02.02.2021).

7. Консолидированная финансовая отчётность по МСФО // Официальный сайт ПАО «Татнефть» URL: https://www.tatneft.ru/aktsioneram-i-investoram/raskritie-informatsii/konsolidirovannaya-finansovaya-otchetnost-po-msfo/?lang=ru (дата обращения: 02.02.2021).

8. Финансовая отчетность и презентации // Официальный сайт ПАО «Русснефть» URL: https://russneft.ru/shareholders/financial_statements/ (дата обращения: 02.02.2021).

9. Статистика // Официальный сайт Министерства энергетики Российской Федерации URL: https://minenergo.gov.ru/activity/statistic (дата обращения: 02.02.2021)

10. Налоги в ТЭК - побеждает молодость // Интерфакс URL: https://www.interfax.ru/business/743702 (дата обращения: 04.02.2021).

Леонтьева Ю.О.

Научный руководитель Шавина Е.В.

(РЭУ им. Г. В. Плеханова)

Дата добавления: 2021-07-19; просмотров: 121; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!