Дальнейшее развитие теории Фридмена

Теория перманентного дохода Фридмана получила дальнейшее развитие в теориях адаптивных и рациональных ожиданий. Теория адаптивных ожиданий утверждает, что субъекты ожидают, что в будущем их доходы будут такими же, как и в текущем периоде времени, поэтому расходы на потребление является постоянной величиной. Если выяснится, что они ошиб лись в своих ожиданиях и доход изменился, то субъекты признают свою ошибку, изменят свои потребительские расходы, и в дальнейшем будут ориентироваться на новый уровень до хода и потребления.

Теория рациональных ожиданий утверждает, что потребители владеют полной ин формацией обо всех процессах, происходящих в экономике, понимают законы, по которым развивается экономика, всегда стремятся максимизировать свое благосостояние на основе этой информации. А раз так, то потребление субъекта будет стабильно, ориентировано на доход на протяжении всей жизни. Поэтому в начале своего жизненного пути они могут за нимать деньги, рассчитывая вернуть долг в зрелом возрасте, когда доход увеличится.

Теория адаптивных и рациональных ожиданий направлена, прежде всего, против идеи Д. М. Кейнса о стимулировании совокупного спроса как метода ускорения экономического роста и борьбы с безработицей.

Исследования современных экономистов показывают, что существуют два пути в определении потребления в будущем:

1) использовать теорию жизненного цикла Модильяни или теорию перманентного дохода Фридмен. Сложность данных подходов заключается в том, чтобы правильно определить величину перманентного дохода или продолжительность жизни.

|

|

|

2) уравнение функции потребления Кейнса можно использовать в краткосрочном периоде.

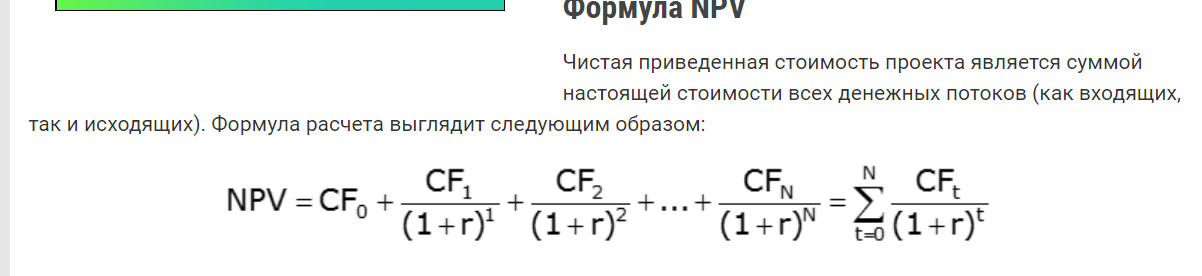

Влияние ожиданий на инвестиционные решения. Ожидаемая чистая приведенная стоимость.

Главным фактором, влияющим на формирование инвестиционного спроса в экономике с рациональными ожиданиями, «новые классики» считают неопределенность, с которой cталкиваются фирмы в отношении спроса на их продукцию. По их мнению, колебания cпроса на товары и услуги, производимые фирмой, должны приниматься во внимание при построении модели индивидуального инвестиционного спроса, а значит, и макроэкономической функции инвестиций.

Модель инвестиционного спроса с учетом фактора неопределенности была разработана Р. Лукасом и Э. Прескоттом в 1971 г. и изложена в статье под названием «Инвестиции в условиях неопределенности», опубликованной в журнале «Эконометрика». Формулируя стоящую перед ними проблему, авторы обратили внимание на три группы смысловых переменных, принимаемых во внимание при построении функции инвестиционного спроса:

|

|

|

1) Первую группу образуют ожидаемые параметры будущего спроса — объемы продаж, прибыли, фондовые индексы;

2) Вторую группу составляют переменные, значения определяемые в прошлом периоде, которые оказывают воздействие на текущую ситуацию, — запас капитала и величина инвестиций прошлого периода;

3) К третьей группе относятся переменные, отражающие текущее состояние дел, – ставки процента, цены ФП и текущие прибыли.

При этом Р. Лукас и Э. Прескотт справедливо отмечают, что теории инвестиций, созданные ранее, принимают во внимание только две последние группы переменных, однако при построении функции инвестиционного спроса назрела необходимость в учете и «неопределенного будущего».

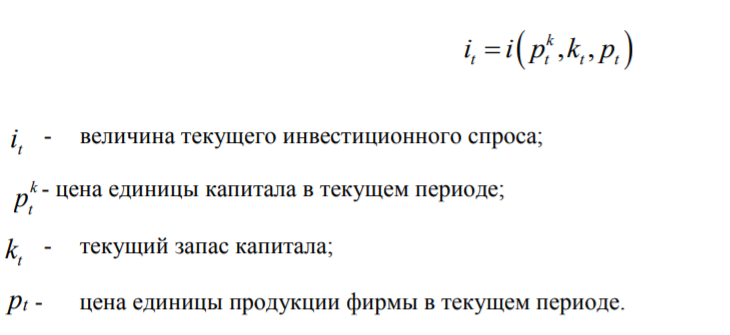

Рассмотрев типичную фирму в совершенно-конкурентной отрасли, не использующую переменных ФП и предъявляющую спрос на инвестиционные блага в условиях, когда спрос на продукцию подвержен случайным колебаниям, Р. Лукас и Э.Прескотт пришли к выводу, что функция текущего инвестиционного спроса фирмы в об щем виде должна быть представлена следующим образом:

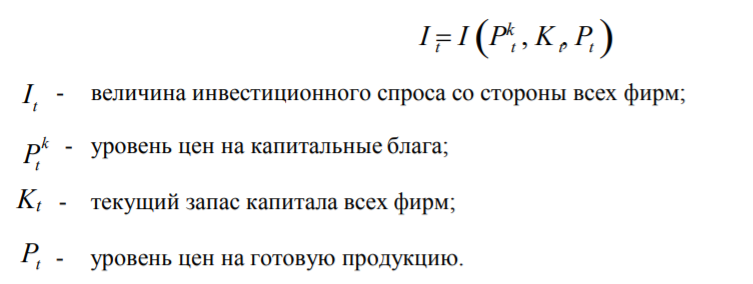

Макроэкономическая функция инвестиционного спроса получается путем агрегирования индивидуальных функций инвестиционного спроса и будет иметь аналогичный вид, только ве личина инвестиционного спроса в текущем периоде It будет представлять собой величину инвестиционного спроса со стороны всех рассматриваемых фирм, Kt — текущий запас капитала всех фирм, a Pkt и Pt —уровни цен на капитальные блага и готовую продукцию соответственно:

|

|

|

Таким образом, величина текущего инвестиционного спроса в экономике зависит от уровня цен на продукцию фирм в текущем периоде. Поскольку спрос на продукцию фирм подвержен случайным колебаниям, уровень цен на их продукцию также изменяется по случайному закону.

Однако если ожидания экономических субъектов рациональны, то ожидаемые значения уровня цен совпадают с фактическими значениями. Происходит это потому, что, строя свои ожидания рационально, фирмы незамедлительно принимают во внимание вызвавшие колебания спроса причины, сами колебания и их возможные последствия.

Как же отражаются стохастические колебания спроса на продукцию фирм на их выпуске и индивидуальном инвестиционном спросе? - Р. Лукас и Э. Прескотт рассматривают по следствия колебаний спроса в коротком и длительном периодах.

- В коротком периоде предложение фирм, не использующих переменных факторов производства, неэластично по цене. Кроме того, размер производственных мощностей фирм фиксирован, поскольку для его изменения требуется продолжительный промежуток времени.

|

|

|

- Поэтому колебания спроса оказывают в долгом периоде производитель получает возможность изменить производственные мощности своего предприятия, что приводит к росту эластичности предложения, а конкретный вид кривой предложения зависит от динамики цен ФП (различают случай возрастающих, постоянных и убывающих издер жек). Однако в условиях рациональности ожиданий фирмы точно предвидят все обстоятельства колебаний рыночного спроса, поэтому ожидаемые ими цены продукции совпадают с фактическими, в ходе колебаний спроса «вычисляется» некий «средний» спрос, на основе которого и определяется оптимальный запас капитала.

Ставка дисконтирования – переменая величина, определяемая альтернативным вложением средств, ожидаемая инфляция.

Дата добавления: 2021-02-10; просмотров: 283; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!