Глава 5 Confluent Hypergeometric function (CHF)

В данной главе показаны возможности применения Confluent Hypergeometric function (CHF) в качестве уравнения для установления цены бескупонных облигаций и для поиска решения для непрерывно начисляемой процентной ставки в форме нелинейной средней доходности и построение кривых доходности для российского рынка облигаций.

Применение данной функций для построения кривой доходности облигаций не изучено в современной экономической литературе. Автор данной работы столкнулся с этой проблемой при изучении валютного кризиса 1998 года в России, где была использована CHF. Описание данной работы выходит за рамки отчета, тем не менее будет дано описание функции и каким образом ее можно использовать в качестве альтернативного метода построения кривой доходности.

В модели Alan Sutherland (1997) существуют некоторые предпосылки. Во-первых, обозначим log обменного курса до кризиса равным нулю - s=0. В момент кризиса происходит немедленная девальвация обменного курса – θ. После девальвации ожидается, что обменный курс будет обесцениваться с постоянной нормой – μ.

Посткризисный обменный курс может быть записан, как

(1)

(1)

Где  – момент кризиса.

– момент кризиса.

Далее мы считаем, что фундаментальный показатель, обозначенный как – ε , представляет собой броуновское движение

(2)

(2)

|

|

|

Где z - процесс винеровского движения с нулевым отклонением и единичной дисперсией. В модели фундаментального кризиса предполагается, что фундаментальный показатель достигает некоторого порогового значения  , при превышении которого, происходит валютный кризис.

, при превышении которого, происходит валютный кризис.

Кризис, связанный с изменением самореализующихся ожиданий, может быть записан в виде

(3)

(3)

В данной модели случайная величина подчинятся Пуассоновскому распределению. Величина v – интенсивность в контексте усиления ожиданий валютного кризиса. Валютные курс неизменен в течение следующего момента dt с вероятностью (1- vdt) или что нападение происходит с vdt вероятностью, который вызывает переход к процессу обменного курса.

Главное различие в форме представления показателя - в модели фундаментального кризиса кризис происходит единожды после перехода порогового значения, а в модели self-fulfilling существует множественное равновесие, при этом неизвестно в какой момент произойдет кризис, известна только вероятность кризиса.

Рассматривается облигация со сроком погашения tau. На рынке действует условие арбитража, процентная ставка удовлетворяет условиям паритета непокрытой процентной ставки

|

|

|

(4)

(4)

Правая часть уравнения (4) представляет собой доходность по отечественным облигациям (локального рынка) co сроком погашения - τ, левая часть - доходность по зарубежным облигациям co сроком погашения τ, выраженная в валюте локального рынка.

Для упрощения анализа используем лог-линейную аппроксимацию

(5)

(5)

Таким образом, задача состоит в том, чтобы оценить математическое ожидание для валютного курса в следующий момент времени.

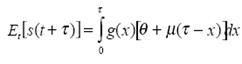

Запишем математическое ожидание для валютного курса

(6)

(6)

Где g(x)- плотность распределения величины x- время до кризиса. Задача состоит в том, чтобы оценить плотность распределения.

В работе Cox&Miller (1965) плотность распределения предлагается записать следующим образом:

(7)

(7)

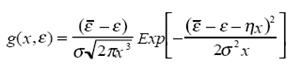

Для упрощения анализа преобразуем данный вид (7) в уравнение (8)

(8)

(8)

Где

|

|

Конфлюэтная Гипергеометрическая Функция представляет собой разложение в ряд (9):

(9)

(9)

Она используется для решения дифференциальных уравнений особого типа, а именно конфлюетных. Функция имеет специальный вид аргументов для некоторых элементарных функций, в частности и для exp. Авторы прибегают к использованию этой функции для того, чтобы обойти интегрирование функции exp в данной степени. Они раскладывают функцию exp в виде двух слагаемых многочлена P1 и P2, тем самым упрощая анализ. В практической части исследования данная функция будет построена исходя из полученных в ходе исследования показателей для валютного кризиса в России 1998 года.

|

|

|

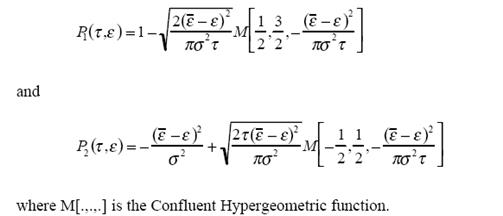

Для Пуассоновского процесса математическое ожидание для валютного курса

(10)

(10)

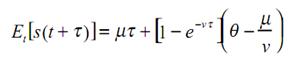

Рассмотрим модельный пример для того, чтобы понять, как влияют показатели в моделях на стоимость облигации.

Рисунок 11. Эффекты показателей для модели

Показатель фундаментального кризиса отвечает за высоту холма. При росте этого показателя, т.е. когда наблюдаемый фундаментальный показатель, например, доля золотовалютных резервов, отличается от порогового значения на значительную величину, имеем низкий спред доходности (вернее имеем «отсутствие холма в малые сроки погашения»). Другими словами, с экономической точки зрения, если известно, что доля IR приближается к критическому уровню (отличие мало), то инвесторы в условиях нестабильности и ожиданий девальвации и, имея на руках бумаги с коротким сроком погашения, требуют высокий доход по бумагам, чтобы защитить себя от риска дефолта, риска ликвидности и других.

|

|

|

Показатель величины девальвации – θ также влияет на временную структуру процентных ставок в малые сроки погашения облигаций. С экономической точки зрения сильная девальвация приводит также к росту спредов по локальным (отечественным) и зарубежным облигациям.

Показатель «норма обесценения валюты» - μ оказывает влияние на долгосрочное поведение спреда. Таким образом, имея высокую норму обесценения в long-run, спред будет стремиться к заданному значению. Этот показатель представляет собой подобие безрисковой ставки. В краткосрочном периоде инвесторы требуют в условиях ожидания девальвации высокие спрэды доходности, чтобы обезопасить себя от рисков, в долгосрочном же периоде инвесторы все более становятся нейтральными к риску и поэтому доходность уменьшается, приближаясь к безрисковой.

Что дает исследование облигаций при помощи CHF ?

Во-первых, это построение кривой бескупонной доходности по одному из методов. Предлагается изучить КПД с точки зрения нового математического аппарата (CHF). Мы исходим из того, что справедливая (теоретическая) цена облигации, рассчитывается как дисконтированная стоимость будущих потоков платежей по облигации по кривой доходности:

На основании данных о ценах на рынке облигаций модель позволяет построить гладкую аппроксимацию функции дисконтирования таким образом, чтобы наблюдаемая цена Pk была для каждой облигации близка к приведенной стоимости, где d(t) – коэффициент дисконтирования на срок t, Fi,k потоки платежей по купонной облигации k. В случае непрерывного начисления процентных ставок имеем вид:

Где Е- размер выплаты по облигации, r(s) – доходность «спот» актива со сроком жизни s.

Предлагается использовать Confluent Hypergeometric function в качестве уравнения (инструмента) для установления теоретической цены бескупонных облигаций, то есть для поиска решения для непрерывно начисляемой процентной ставки в форме нелинейной средней доходности[17]. Тем самым использование данного подхода открывает новую область для исследования, поскольку построенных моделей КПД на основе вышеизложенного подхода не существует.

Заключение

Основной задачей данной работы (проекта) является анализ моделей построения временной структуры процентных ставок. В работе изложена теоретическая основа подхода к оценке временной структуры, а именно: метод обратной связи и метод интерполяции. Указаны достоинства и недостатки обоих методов. Также подробно рассмотрен рынок российских «эталонных» бумаг, по которым строится КПД, дан обзор методов по оценке стоимости бескупонной облигации, проанализированы способы улучшения и корректировки моделей. Дано описание факторов, которые влияют на вид КПД. Проведено сравнение КПД на две даты (до кризиса и текущий период) и проанализированы графики кривых.

Цель исследования –показать широкому кругу исследователей (студентам бакалавриата и магистратуры, специалистам-практикам) подходы к моделированию процентных ставок, которые используются в зарубежных крупных инвестиционных компаниях. Данная тема мало освещена в русскоязычной литературе, подобных примеров имитаций моделей на российском рынке ценных бумаг не имеется.

В дополнение к теории были проанализированы несколько статей в ведущих журналах на заявленную тему с целью получить практические навыки для дальнейших исследований. Каждая работа была подвержена критическому анализу и изучена на возможность применения подобной практики на российском рынке.

Кривая доходности позволяет оценивать справедливую цену облигаций с учетом возможной волатильности процентных ставок, а также избегать ошибок в управлении портфелем бумаг с фиксированной доходностью.

В случае применения на рынке Российских корпоративных облигаций, вышеописанные методы, как построения кривой доходности, так и модели динамики процентных ставок могут рассчитать различные характеристики облигации: цена, доходность, чувствительность. Поэтому, изменяя входные параметры в модели, результат может быть применен для Российского рынка. Подобные модели позволяют, оценить стоимость облигации на любой промежуток времени, произвести сравнение по показателям цена\ доходность, чтобы выявить недооцененные или переоценные облигации. Также после выявления подобных облигации среди выбранного сектора, можно будет прогнозировать движение цены и доходности по бумаге в будущем с учетом различных факторов, например, ожидается снижение \ рост доходности облигации, растет ли неуверенность в секторе, падает ли инфляция в стране и т.д.

Что продемонстрировано в работе: разобран пример нахождения цены облигации в непрерывном времени на основе модели HJM по методу Монте-Карло, посчитана кривая доходности для нескольких выпусков еврооблигаций ТНК-ВР.

Каждый неизвестный параметр моделей является случайным процессом. Предполагая, какой вид имеет случайный процесс, дается оценка с помощью математического аппарата, что приближает результаты оценки к реальности.

Таким образом, следуя анализу по моделям можно получить результаты для необходимого инструмента, например для Российского рынка корпоративных облигаций.

Были показаны возможности применения Confluent Hypergeometric function в качестве уравнения для установления теоретической цены бескупонных облигации и для поиска решения для непрерывно начисляемой процентной ставки в форме нелинейной средней доходности.

Список литературы

1. Методика расчета кривой бескупонной доходности по государственным ценным бумагам - см http://www.micex.ru/

2. Кривая бескупонной доходности на рынке ОФЗ, А.Балабушкин, Г.Гамбаров, http://www.micex.ru/

3. Z-спрэд и его братья, В Крылова, Z-спрэд и его братья, В. Крылова, http://st.finam.ru/ipo/comments/_Z-Spread_Oct06(1).pdf

4. Гамбаров Г., Шевчук И., Балабушкин А., Никитин А. Кривая бескупонной

доходности на рынке ГКО-ОФЗ. М.: ЦБРФ; ММВБ, 2004.

5. М.Галкин, ПРОЦЕНТНЫЕ СВОПЫ, ШАГ №2: о Z-спрэдах, графиках и «перегретости» рынка, МДМ Банк, 14.05.07; В.Крылова, Z-спрэд и его братья, РЕНЕССАНС КАПИТАЛ, 30.10.06

6. Смирнов С., Здоровенин В., Построение безрисковой бескупонной кривой доходности и кредитных спредов для российского рынка.

7. Временная структура процентных ставок, http://www.qbis.info/

8. Glenn D. Rudebusch «Term structure evidence on interest rate smoothing and monetary policy inertia» , Journal of Monetary Economics,2001

9. Peter Tillmann «Inflation regimes in the US term structure of interest rates», Economic Modelling,2006

10. YING HUANG CARL R. CHEN , «DETERMINANTS OF JAPANESE YEN INTEREST RATE SWAP SPREADS: EVIDENCE FROM A SMOOTH TRANSITION VECTOR AUTOREGRESSIVE MODEL», Journal of Futures Markets,2007

11. YIN-WONG CHEUNG, DICKSON C. TAM, MATTHEW S. YIU «DOES THE CHINESE INTEREST RATE FOLLOW THE US INTEREST RATE?», INTERNATIONAL JOURNAL OF FINANCE AND ECONOMICS, 2007

- Monetary and Economic Department, BIS Papers, International banking

and financial market developments, September 2009

- Monetary and Economic Department, BIS Papers, Financial system and macroeconomic resilience, July 2009

- Sergey Smirnov , A new standard of European Bond Commission risk- -free spot yield curve and credit spreads, International Conference"Global Risk Management Practices and Emerging Market's Particular Issues“ Moscow, June 2006

- Д.Д. Гейнц, Корпоративные облигации как источник привлечения инвестиций , ИАС ММВБ,2001

- Еженедельные и ежедневные отчеты, АНАЛИТИЧЕСКИЙ ДЕПАРТАМЕНТ ОАО «Брокерский дом «ОТКРЫТИЕ», http://research.open.ru/ru/debt_tools/daily_review/

- IMF, Global Financial Stability Report Financial Stress and Deleveraging Macrofinancial Implications and Policy, October 2008

- Смирнов С.Н., Захаров А.В., Рачков Р.В., Лапшин В.А., Здоровенин В.В.,Евстратов С.А., Косьяненко А.В.,Методика построения кривой безрисковой доходности «спот» и кредитных спрэдов для группы облигаций с неоднородным кредитным качеством эмитентов: стандарт EFFAS-EBC для стран Еврозоны, Октябрь 2007, http://old.micex.ru/analytics/gko_yieldcurve_4.html, http://www.cbr.ru/GCurve/MetMat.asp

- ОАО «Промсвязьбанк», Панорама: Краткий обзор долговых рынков, www.psbank.ru

- Financial Security Assurance Inc. Issues Statement in Response to Announcement of Moody’s Downgrade of FSA from Aaa to Aa3 with Developing Outlook, November 21, 2008

- Эксперт РА, "Проблемы и перспективы рынка российских корпоративных облигаций", http://www.raexpert.ru/researches/bonds1/#Введение

- К2капитал, "Подводные камни" американского рынка муниципальных облигаций, http://www.k2kapital.com/training/learning/market_ob/92883.html

- Банк России, http://www.cbr.ru/statistics/?Prtid=finr

Приложение

Термины для построения КПД[18]

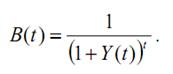

Бескупонная доходность - доходность к погашению дисконтной (бескупонной) облигации, то есть облигации, для которой предусмотрена всего одна выплата в дату погашения облигации. Цена облигации tB)( , выраженная в долях от размера выплаты при погашении, срок до погашения t в годах и бескупонная доходность Y( t) связаны соотношением

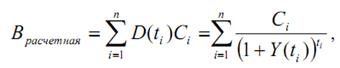

Расчетная цена облигации Bрасчетная - цена облигации (полная), определенная с помощью КБД как сумма дисконтированных выплат по данной облигации:

где n - количество предстоящих выплат, ti - сроки до выплат, Сi - размеры платежей (купонных, амортизационных, погашений), выраженные в долях от непогашенной части номинальной стоимости облигации.

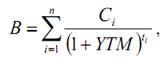

Доходность облигации к погашению YTM - величина, являющаяся решением уравнения

где B - цена облигации (полная).

Расчетная доходность облигации YTM четнт - доходность к погашению, определяемая на основании КБД и структуры выплат по данной облигации в два этапа: сначала по формуле (2) определяется расчетная цена облигации Bрасчетная, а затем из (3) находится YTMрасчетная .

Доходность сделки - доходность к погашению, соответствующая цене сделки.

База расчета G-кривой - список выпусков ГКО-ОФЗ, используемых при расчете G-кривой.

Расчетные формулы для построения КПД[19]

Для каждой группы отдельно проводится анализ относительной ликвидности выпусков облигаций. Расчет коэффициента ликвидности за ретроспективный период осуществляется по следующей формуле:

где:

Tk - количество сделок с k-ым выпуском облигаций за ретроспективный период; Vk - суммарный объем сделок с k-ым выпуском облигаций;

Т - среднее количество сделок (на один выпуск облигаций) за ретроспективный период, рассчитанное по формуле среднего арифметического на основе значений Tk по всем рассматриваемым выпускам облигаций;

V - средний суммарный объем сделок (на один выпуск облигаций) за ретроспективный период, рассчитанный по формуле среднего арифметического на основе значений Vk по всем рассматриваемым выпускам облигаций.

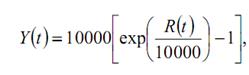

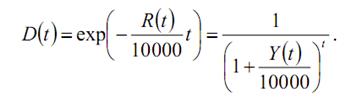

Бескупонная доходность в форме спот-доходности с годовой капитализацией процентов связана с непрерывно начисляемой доходностью соотношением (в базисных пунктах):

а дисконтная функция представляется выражением:

Модель HJM оцененная методом Монте-Карло

Рисунок 1. Процентные ставки для US Traesuries

Данные по любым процентным ставкам могут быть подставлены в модель для расчета цены облигации, опциона на облигацию приведенной к настоящему времени.

Рисунок 2. Различные сценарии поведения процентной ставки в модели HJM

С учетом различных сценариев, которые могут произойти в будущем, предполагается сценарный набор вариантов расчетов.

Результат моделирования случайных процессов представлен ниже.

|

|

|

|

|

| Maturities and Forward rates |

|

|

|

|

|

| ||

|

| Шаг по времени | 0,05 |

| Time | 0 | 1 | 3 | 5 | 10 | 30 | years | Random #s | Random #s |

|

| 13.03.2009 |

| St.Deviation | 0 | 0,040963 | 0,042109 | 0,043941 | 0,045031 | 0,045289 | 0,048369 |

|

|

|

|

| 16.03.2009 |

| 0,3065% | 0,05 | 0,041431 | 0,0424575 | 0,0440522 | 0,0448969 | 0,0446127 | 0,048369 |

| -0,4857647 | 0,3882296 |

|

| 17.03.2009 |

|

| 0,1 | 0,0408666 | 0,0419965 | 0,0437998 | 0,0448459 | 0,0451414 | 0,048369 |

| -0,1721443 | -0,4019744 |

|

| 18.03.2009 |

|

| 0,15 | 0,0411863 | 0,0423047 | 0,044086 | 0,045104 | 0,0453965 | 0,048369 |

| 0,90270908 | 0,00605019 |

|

| 19.03.2009 |

|

| 0,2 | 0,0387064 | 0,0402451 | 0,042868 | 0,0447222 | 0,0471704 | 0,048369 |

| -1,3646259 | -1,5243086 |

|

| 20.03.2009 |

|

| 0,25 | 0,0394418 | 0,0409216 | 0,0434278 | 0,0451608 | 0,0473431 | 0,048369 |

| 1,46592132 | 0,17345516 |

|

| 23.03.2009 |

|

| 0,3 | 0,0399231 | 0,0412877 | 0,0435641 | 0,0450632 | 0,0466997 | 0,048369 |

| -0,4243089 | 0,37355516 |

|

| 24.03.2009 |

|

| 0,35 | 0,0387298 | 0,0404325 | 0,0433858 | 0,0455581 | 0,0489224 | 0,048369 |

| 1,69419484 | -1,2329505 |

|

| 25.03.2009 |

|

| 0,4 | 0,0378484 | 0,0397413 | 0,0430754 | 0,0456254 | 0,049955 | 0,048369 |

| 0,11804625 | -0,7086402 |

|

| 26.03.2009 |

|

| 0,45 | 0,036255 | 0,0384619 | 0,0424242 | 0,0455998 | 0,0515013 | 0,048369 |

| -0,2456512 | -1,1472591 |

|

| 27.03.2009 |

|

| 0,5 | 0,0350392 | 0,0375833 | 0,0422204 | 0,0460681 | 0,0536381 | 0,048369 |

| 1,44880111 | -1,2296499 |

|

| 30.03.2009 |

|

| 0,55 | 0,0333693 | 0,0362735 | 0,0416308 | 0,0461961 | 0,0555267 | 0,048369 |

| 0,18413322 | -1,3104811 |

Рисунок 3. Пример реализации HJM модели

Используя два случайных фактора, находим необходимую форвардную ставку для необходимого срока погашения облигации.

Найденное значение подставляется в метод оценки случайных параметров Монте-Карло.

Имея данные по волатильности процентной ставки, производим ряд симуляций для поиска среднего значения ставки дисконтирования, используя которую получаем приведенную стоимость облигации (PV).

| Оценка 2m Treasury методом Монте-Карло |

|

|

|

|

|

|

|

|

|

|

| ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

| Базовый актив | 100 |

| Time | Sim 1 | Sim 2 | Sim 3 | Sim 4 | Sim 5 | Sim 6 | Sim 7 | Sim 8 | Sim 9 | Sim 10 | |

|

| Volatility | 51,9% |

| 0 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | 100,00 | |

|

| Int. rate | 5,36% |

| 0,005814 | 103,15 | 104,21 | 97,44 | 99,84 | 100,15 | 95,35 | 99,52 | 103,34 | 94,27 | 100,07 | |

|

|

|

| 0,011628 | 102,60 | 97,17 | 93,64 | 105,80 | 110,36 | 89,21 | 91,40 | 104,81 | 95,19 | 96,68 | ||

|

|

| 0,017442 | 96,71 | 97,59 | 95,50 | 99,83 | 118,15 | 88,13 | 85,18 | 102,58 | 96,03 | 97,76 | |||

|

| Expiry | 1 |

| 0,023256 | 89,98 | 103,50 | 100,76 | 96,91 | 113,09 | 86,93 | 87,18 | 103,25 | 98,98 | 98,54 | |

|

|

|

|

| 0,02907 | 91,92 | 103,58 | 102,89 | 91,15 | 108,62 | 85,96 | 87,74 | 103,04 | 95,96 | 95,32 | |

|

| Стоимость Облигации | 97,0594 |

| 0,034884 | 87,59 | 112,02 | 100,86 | 87,95 | 105,50 | 86,97 | 95,92 | 100,34 | 91,74 | 92,04 | |

|

|

|

|

| 0,040698 | 85,52 | 101,83 | 105,54 | 91,35 | 105,27 | 88,20 | 97,86 | 101,14 | 92,63 | 94,47 | |

|

| Timestep | 0,005464 |

| 0,046512 | 85,38 | 102,65 | 107,16 | 91,61 | 100,16 | 85,23 | 92,84 | 100,92 | 99,75 | 100,51 | |

|

|

|

|

| 0,965116 | 74,99 |

| 93,50 | 72,95 | 149,75 | 88,94 | 66,60 | 98,24 | 101,38 | 75,97 | |

|

|

|

|

| 0,97093 | 74,88 | 177,37 | 92,77 | 72,76 | 147,71 | 95,38 | 67,77 | 101,61 | 99,50 | 77,34 | |

|

|

|

|

| 0,976744 | 73,39 | 174,45 | 95,35 | 70,82 | 141,14 | 96,14 | 65,04 | 96,07 | 98,70 | 81,86 | |

|

|

|

|

| 0,982558 | 77,06 | 182,04 | 94,37 | 73,09 | 137,87 | 98,58 | 66,71 | 96,32 | 98,76 | 84,81 | |

|

|

|

|

| 0,988372 | 78,84 | 178,44 | 99,41 | 68,38 | 137,19 | 100,11 | 63,29 | 95,46 | 97,06 | 85,53 | |

|

|

|

|

| 0,994186 | 82,10 | 184,52 | 103,49 | 73,07 | 134,87 | 102,84 | 63,86 | 95,38 | 93,68 | 86,92 | |

|

|

|

|

| 1 | 77,81 | 184,62 | 96,54 | 74,40 | 137,85 | 103,09 | 65,70 | 91,28 | 101,06 | 92,08 | |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

| Средняя стоимость актива по каждому исходу | 66,20 | 153,54 | 94,81 | 84,23 | 143,92 | 87,72 | 81,29 | 101,37 | 88,73 | 91,12 | |

|

|

|

| Mean | 102,04 |

|

|

|

|

|

|

|

|

|

| |

|

|

|

| PV | 97,06 |

|

|

|

|

|

|

|

|

|

| |

Рисунок 4. Пример реализации Метода Монте Карло

[1] Gregor Irwin, David Vines, A Krugman-Dooley-Sachs Third Generation Model of the Asian Financial Crisis (1999)

[2] Peter Tillmann «Inflation regimes in the US term structure of interest rates», Economic Modelling,2006

[3] Презентация МЭРТ в ГУ-ВШЭ, май, 2009

Выступление Министра Финансов А.Кудрина, декабрь 2009, http://www.gzt.ru/topnews/economics/279308.html

[4] Aswath Damodaran, Measuring Company Exposure to Country Risk: Theory and Practice , Stern School of Business,2003

[5] Aswath Damodaran, Measuring Company Exposure to Country Risk: Theory and Practice , Stern School of Business,2003

[6] Гамбаров Г., Шевчук И., Балабушкин А., Никитин А. Кривая бескупонной

доходности на рынке ГКО-ОФЗ. М.: ЦБРФ; ММВБ, 2004.

[7] Материал из Википедии — свободной энциклопедии

[8] Подробнее см. Fisher M., Nychka D., Zervos D. “Fitting the term structure of interest rates with smoothing splines” , Federal Reserve Board, Finance and Economics Discussion Series, Working Paper # 95-1, 1995

[9] Взято из «Методика расчета Кривой бескупонной доходности по государственным ценным бумагам» , [1]

[10] Подробнее см. [2]

[11] Подробнее см. М.Галкин, ПРОЦЕНТНЫЕ СВОПЫ, ШАГ №2: о Z-спрэдах, графиках и «перегретости» рынка, МДМ Банк, 14.05.07; В.Крылова, Z-спрэд и его братья, РЕНЕССАНС КАПИТАЛ, 30.10.06

[12] Aswath Damodaran, Measuring Company Exposure to Country Risk: Theory and Practice , Stern School of Business,2003

[13] Financial Security Assurance Inc. Issues Statement in Response to Announcement of Moody’s Downgrade of FSA from Aaa to Aa3 with Developing Outlook, November 21, 2008

[14] Oldrich Vasicek. An equilibrium characterization of the term structure. Journal of Finan-

cial Economics, 5:177–188, August 1977.

[15] Roman Frey, Monte Carlo methods: with application to the pricing of interest rate derivatives, University of St. Gallen

Martin Haugh, The Heath-Jarrow-Morton Framework, IEOR E4710

Peter Carr, Simulating American Bond Options in an HJM Framework, Morgan Stanley

[16] http://www.ustreas.gov/offices/domestic-finance/debt-management/interest-rate/yield.shtml

[17] Подробнее ANTONIO FALCO AND JUAN M. NAVE, «A NOTE ON THE ZERO COUPON BOND PRICINGUSING MERTON'S NONLINEAR MEAN REVERSIONINTEREST RATE MODEL, », 2000 , Mathematics Subject Classication

[18] Взято из [1]

[19]Взято из [2]

Дата добавления: 2020-04-08; просмотров: 173; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!