Стандартная процедура оценки кредитных спрэдов

Для начала, стоит определить отчего появляется спрэд в доходностях. Для того, чтобы ответить на этот вопрос обратимся к рисунку 5, где изображена временная структура процентных ставок.

|

|

Таким образом, перед инвестором стоит задача соотнести всевозможные риски и выбрать наиболее подходящую процентную ставку, которая будет отражать доходность бумаги. Существует некая базовая часть, что выражается в минимальной доходности, равной безрисковой части. И существует надбавка к безрисковой ставке в виде двух премий: за дефолт и за ликвидность.

Премия за дефолт отражает:

Во-первых, надежность компании по осуществлению процентных выплат. С этой целью производится сопоставление дохода, получаемого компанией в течение года, с суммой процентных платежей по всем видам займов. Величина дохода в 2—3 раза должна превышать размер процентных выплат, что свидетельствует об устойчивом финансовом состоянии корпорации. Анализ целесообразно производить в динамике за ряд лет. Если тренд возрастающий, то фирма наращивает свои возможности для покрытия процентных платежей. Если же тренд понижающийся, то это свидетельствует о нестабильности деятельности компании и с течением времени она не сможет в полном объеме обеспечить процентные выплаты.

|

|

|

Во-вторых, способность компании погасить имеющуюся задолженность по всем основаниям. Инвестор должен учитывать, что, кроме облигационного долга, у фирмы могут быть и другие долговые обязательства. Поэтому в процессе анализа производится сопоставление потока поступлений денежных средств в компанию с общей суммой задолженности. Приемлемым уровнем считается, если сумма дохода по отношению к величине долга составляет не менее 30%.

В-третьих, финансовая независимость компании. С этой целью общая сумма долга сопоставляется с собственным капиталом фирмы. Обычно считается, что предприятие находится в хорошем финансовом состоянии и не зависит от внешних источников финансирования, если величина долга не превышает 50% ее собственного капитала. Кроме перечисленных показателей, производится оценка платежеспособности фирмы, ликвидности активов, рентабельности функционирования и других качественных параметров деятельности компании. Рядовому инвестору провести качественный анализ облигаций практически невозможно. Крупные инвестиционные компании имеют в своем штате службы анализа, рекомендации которых обеспечивают принятие обоснованных решений.

Премия за ликвидность отражает:

|

|

|

Во-первых, возможность получения инвестором высоколиквидных бумаг. Например, это делается с помощью разных рейтинговых агентств. Высокий рейтинг, установленный для ценных бумаг данного эмитента, помогает повысить ликвидность ценной бумаги и снизить цену займа. Действительно, на развитом рынке, где практически все долговые обязательства имеют рейтинговую оценку, трудно продать какую-либо облигацию, если отсутствует ее рейтинг. Инвестор требует большей доходности в краткосрочный момент времени, чем в долгосрочном, так как риски завтра играют более важную роль, чем риски через 5,10 лет.

Во-вторых, облигации, которые инвестор может купить или продать быстро без существенной скидки в цене, считаются ликвидными, а чем сложнее это сделать, тем выше ликвидный риск.

Базовая часть представляет собой ставку центрального банка, а остальные надбавки- это переменная часть. Если мы рассматриваем межстрановое вложение, то далее переменная часть может менять исходя также из наличия специфических страновых (политических) рисков и низкая ликвидность акций (долей капитала) как несистематический риск по рынку. Инвестор при выборе объекта вложения определяет величину каждого из рисков и создает индивидуальный кредитный спрэд. [12]

|

|

|

Возникает вопрос: как определить величину всех рисков, а соответственно величину кредитного спрэда.

Что можно наблюдать в последнее время по спрэдам в России, США.

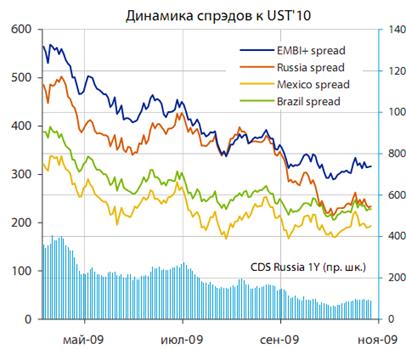

Рисунок 8. Динамика спредов, ноябрь 2009

Рост спреда говорит о неопределенности на рынке (нарастании риска). Видно из таблицы 9 (рисунок 9), что рост риска значительный.

Рисунок 9. Доходность US Treasures, ноябрь 2009

| Вид бумаги | Страна | |

|

| Россия | США |

| ГОС. Облигации | Рост и сужение, в связи с опережающим снижением доходности RUS 30 | Расширение, в связи с данными о замедлении темпов роста экономики, ростом риска дефолта |

| Корп. Облигации | Постепенное снижение доходности по бумагам 1,2 эшелона и небольшой рост по 1-му эшелону. | В условиях кризиса сильно выросла доля бумаг с высоким спрэдом. Спрэды бумаг с разным рейтингом по-разному реагируют на ухудшение кредитных условий |

| Муниципальные облигации | Ниже безрисковой ставки. Минимальный объем торгов обусловлен отсутствием интереса инвесторов к рыночным сделкам с госбумагами, поскольку доходности практически всех ОФЗ находятся на нерыночных уровнях. При этом попытки продавить котировки госбумаг вниз наталкиваются на отсутствие продавцов на рынке, тем самым затрудняя открытие коротких позиций. | Сильный рост спрэдов. На фоне кредитного кризиса спрэды расширились ввиду того, что инвесторы перешли на более качественную оценку фундаментальных показателей кредитора, а не полагаясь на рейтинговые агентства. |

Таблица 2.Различия в спредах по видам облигаций и странам

|

|

|

Попытаемся проанализировать влияние каждого фактора на спрэд по облигациям. В настоящее время инвесторы интересуются самым надежным вложением денег, поскольку огромные суммы денег нельзя держать в наличности, то они вкладываются с облигации, как более надежный инструмент. Самые надежные – это американские treasures.

November 2009

Date 1 mo 3 mo 6 mo 1 yr 2 yr 3 yr 5 yr 7 yr 10 yr 20 yr 30 yr

11/02/09 0.03 0.06 0.17 0.38 0.92 1.44 2.33 3.00 3.45 4.22 4.26

11/03/09 0.04 0.06 0.17 0.38 0.92 1.46 2.36 3.05 3.50 4.29 4.34

11/04/09 0.05 0.05 0.16 0.36 0.91 1.46 2.39 3.09 3.57 4.36 4.41

11/05/09 0.06 0.04 0.16 0.36 0.90 1.44 2.35 3.06 3.57 4.36 4.41

11/06/09 0.06 0.06 0.16 0.34 0.86 1.40 2.30 3.02 3.54 4.35 4.40

11/09/09 0.06 0.07 0.17 0.34 0.87 1.40 2.31 3.01 3.52 4.34 4.40

Таблица 3. Treasury Yield Curve Rates

Как видно в последние дни 2009 г на торгах: в настоящий момент мы наблюдаем положительную доходность по US T. Однако в США в середине 2008 года наблюдались отрицательные ставки т.е. инвесторы готовы еще доплачивать, чтобы получить более менее надежную бумагу (профессиональные инвесторы фиксировали прибыль от игры на фондовом рынке и сохраняли ее в высоконадежных бумагах). Если учесть рост безработицы и постоянное вливание денег в экономику, то возникает опасность «ликвидной ловушки». Ее характерные черты:

- на денежном рынке продолжает нарастать предложение денег при стабильно низкой норме процента;

- на товарных рынках останавливается рост инвестиций, производства и предложения.

В России тот, факт, что происходит рост спреда, связан со страновым риском. Инвесторы уводят деньги из emerging markets. Во-вторых, оказывает влияние и ожидание девальвации, что увеличивает риск ликвидности, что приводит к постоянному переводу рублевой наличности в доллары.

Анализируя рыночную стоимость и кредитный спред торгуемой облигации, инвестор может получить определенное представление об оценке уровня риска облигации участниками торгов. Для принятия более взвешенного решения зачастую необходимо мнение «третьей стороны». На основе каких факторов участники рынка оценивают риски облигации и, как следствие, определяют ее «справедливую» стоимость? Рассмотрим ответ в таблице.

| Вид риска | Влияние | |

|

| Россия | США |

| Рейтинг категории надежности | Высокое, рейтинг для эмитента определяет цену займа, делает рынок выпускаемой им ценной бумаги ликвидным и в конечном итоге определяет ее место (нишу) на рынке. | Инвесторы переключаются на фундаментальный анализ, а не на рейтинг[13] |

| Страновой риск | Высокий, т.к. страна принадлежит к списку развивающихся стран,а они являются первые в списки по отводу капитала в случае кризиса | Низкий |

| Риск эмитента | Низкий. На российском долговом рынке число выпусков облигаций невелико, ретроспективная история малоинформативна ввиду сегментарности и непрозрачности предоставляемой информации. | Высокий. Рост неуверенности в стабильности практически всех крупных игроков рынка. |

| Риск ликвидности | Высокий. Ситуация кризиса ликвидности за рубежом привела к сокращению запасов ликвидных активов в самих банках, что также находит свое отражение в удорожании стоимости межбанковских кредитов и активности банков на внутреннем фондовом рынке. | Высокий |

Таблица 4. Характеристики типов риска для США и России

Факторы, влияющие на вид кривой доходности:

1. Рыночные ожидания ( market expectation ) являются первым фактором, который влияет на временную зависимость процентных ставок.

2. Премия за риск ( risk premium ) является вторым важным фактором, оказывающим влияние на форму кривой доходности. Облигации с большими сроками погашения демонстрируют большую волатильность, поскольку цены на них более чувствительны к изменениям рыночных ставок. Значительная часть инвесторов не расположена к риску: инвесторы требуют компенсации (в виде низких цен) при инвестировании в долгосрочные облигации. Нерасположенность к риску приводит к тому, что долгосрочные процентные ставки имеют статистически подтвержденную тенденцию сдвигаться вверх.

3. Премия за ликвидность ( liquidity premium ) - это третий фактор, оказывающий на форму кривой доходности. Этот фактор упоминается применительно к теории рыночной сегментации (segmentation theory), которая утверждает, что некоторые категории инвесторов с финансовыми инструментами с фиксированным доходом имеют устойчивые предпочтения в отношении определенных сегментов рынка облигаций в зависимости от сроков их погашения (страховые компании предпочитают инвестировать в долгосрочные облигации, банки предпочитают краткосрочные инструменты и быстрый оборот средств).

4. Кредитный спред ( credit spread ) можно обнаружить на кривой доходности любых типов облигаций, кроме казначейских. Правительство США воспринимается глобальными инвесторами как совершенный (идеальный) должник, который гарантирует выплату обещанных сумм. Другие рынки неизбежно имеют более низкий уровень кредитного качества заемщиков. Например, ставки по свопам и ставки LIBOR являются коммерческими (негосударственными) ставками, по соответствующим обязательствам не существует государственных гарантий. По этим ставкам банки и другие кредитно-финансовые организации кредитуют друг друга (зачастую с использованием залога). Корпоративные облигации торгуются со спредом по отношению к казначейским бумагам и даже по отношению к свопам, поскольку корпоративные долговые обязательства не имеют высоконадежного обеспечения и вложения в них подвергают инвесторов риску дефолта (в зависимости от финансового состоянии компании, выпустившей облигации). Кредитные спреды обычно выше для долгосрочных облигаций. Такие события, как снижение кредитного рейтинга, инвесторы считают прелюдией к ситуации банкротства корпорации. Неблагоприятное развитие событий гораздо менее вероятно в случае краткосрочного инвестиционного горизонта.

Таким образом, на примере графика КПД на две даты, можно сделать выводы, что в 2008 году наблюдалось последующее существенное падение ставок, поскольку, судя по виду кривой, величина схождения ставок в долгосрочных бумагах была ниже ставок по краткосрочным, это аномальная картина, отражающая неуверенность в завтрашнем дне и вероятность спада экономики.

Картина на 2009 год обратная: на долгосрочных периодах инвесторы уже требуют более высокие ставки (аналог безрисковой ставки) и они гораздо выше ставок по коротким бумагам, что является нормальной ситуацией, поскольку инвесторы оценивают долгосрочные риски выше краткосрочных.

После того, как было рассмотрены теоретические основы КПД, перейдем к практическим исследованиям. Было изучено большое количество статей на тему влияния процентных ставок на политику Центрального Банка, а также выявлению тех или иных зависимостей между процентными ставками разных типов облигаций. Статьи были объедены по смыслу обсуждаемых проблем для более детального рассмотрения темы.

Дата добавления: 2020-04-08; просмотров: 149; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!