Глава 4 Модели построения временной структуры процентных ставок

В данной главе проведено сопоставление моделей построения временной структуры процентных ставок. Дано математическое описание поведения процентных ставок во времени.

Модели динамики процентных ставок

Модели делятся по группам, описывающим динамику краткосрочных процентных ставок (спот) и долгосрочных ставок (форвардных). Такие модели называются однофакторными. Таким образом, цена облигации зависит от одного источника неопределенности. Также существуют модели многофакторные, которые предполагают зависимость цены облигаций от нескольких факторов. Для примера рассмотрим одну модель для прогнозирования спот-ставок Vasicek (1977) и одну модель для прогноза форвардных ставок Heath, Jarrow and Morton (1992). Модели строятся на следующих предпосылках: предполагается непрерывное начисление процентов, динамика процентных ставок следует стохастическим процессам.

Модель динамики цен активов должна отражать случайное поведение движения цены. Цены обычно следуют процессу Маркова, который в свою очередь состоит из двух слагаемых: Винеровский процесс W или Броуновское движение и дрифт  . Тогда процесс будет выглядеть как:

. Тогда процесс будет выглядеть как:

(1)

(1)

Поскольку, следуя движению цены по процессу (1) Броуновское движение может дать отрицательные значения, то используется Геометрическое Броуновское движение (GBM).

Процесс GBM выглядит как:

или

Решение уравнения согласно Лемме Ито представляется как:

|

|

|

(*)

(*)

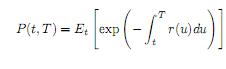

Стоимость базового актива, в данном случае облигации будет иметь вид:

Для того, чтобы найти стоимость облигации мы должны симулировать различными методами все форвардные ставки, по которым будет дисконтироваться стоимость во времени.

Для того, чтобы определить форвардные процентные ставки существуют несколько моделей. Первая модель, которая берется за основу в нашей работе – это модель Vasicek[14]. Модель прогноза форвардных ставок -это HJM модель, описание этой модели можно найти в многочисленных источниках[15]. Кратко, Heath-Jarrow-Morton Model по имеющейся временной структуре процентных ставок и найденной волатильности форвардных ставок строит дерево решений возможных процентных ставок в будущем.

Модель Vasicek

Это модель прогнозирования коротких ставок. Цена облигации равна

То есть ожидаемому значению потока платежей дисконтированной по процентной ставки на момент u.

Динамика процентных ставок в моделях прогноза коротких ставок основана на процессе Гаусса- Маркова.

Модель Vasicek упрощает процесс и доводит его до вида:

Heath-Jarrow-Morton Model

Согласно методу Хита-Джарроу-Мортона относительная цена облигаций равна:

|

|

|

где p(t, m) – цена облигаций, t – время [дни], m – дата до погашения [дни], T = t + m; X – внешняя переменная; приращение Винеровского процесса:  . Определенные интегралы должны удовлетворять условиям:

. Определенные интегралы должны удовлетворять условиям:

Функция волатильности:  .

.

Функция дрейфа:  .

.

Модель Хита-Джарроу-Мортона может включать любое количество факторов, определяющих временную структуру. В качестве примера рассмотрим В качестве внешних переменных при прогнозировании доходности в работе использованы два показателя: волатильность процентной ставки по 6m- US Treasuries[16]с 13.03.09 по 12.06.09 в долларах, составившую 0,5190%, а так же величину, отражающую зависимость волатильности от времени и равную v2=0,01262%*(5-tou), где tou – количество лет до погашения облигации.

Нам необходимо взять процентную ставку для двухлетних облигаций. Она равна 5,36%. Далее используем метод Монте Карло для оценки стоимости облигации.

Далее рассмотри пример расчета справедливой стоимости облигации и доходностей.

Для расчета справедливой стоимости облигации были использованы рыночные цены по нескольким аналогичным по рейтингу облигациям компании ТНК-ВР, номинированных в той же валюте, имеющих фиксированный купон и выпущенных российскими компаниями. В результате, были использованы следующие облигации:

|

|

|

Таблица 5. Доходность еврооблигаций ТНК-ВР

Используя показатели дюрации и доходности к погашению (Таблица 2) была построена кривая предполагаемой доходности и рассчитана справедливая стоимость облигации (Таблица 2), которая составила 104,15 в % от номинала. Чистая цена, по которой облигация должна торговаться составляет 101,62, эффективная доходность к погашению составит 7,19%.

Таким образом, наглядно продемонстрировано применение методик, описанных выше. Следуя расчетам можно оценить стоимость облигации на любую дату, получить доходность к погашению с учетом различных эффектов на процентную ставку.

Рисунок 10. Кривая доходности еврооблигаций ТНК-BP

Дата добавления: 2020-04-08; просмотров: 132; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!