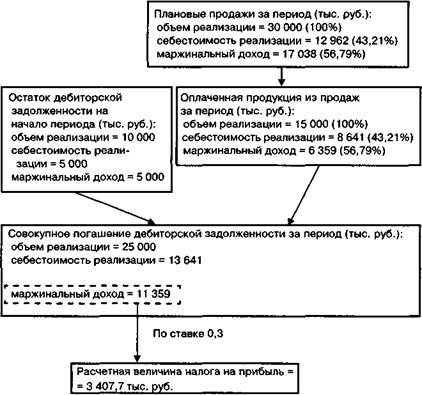

Схема 43. Формирование расчетной величины налога на прибыль по продукту А

Для определения эффекта от снижения отпускных цен на продукт А на баланс дебиторской задолженности необходимо рассчитать отношение реализованной и оплаченной в течение бюджетного периода продукции ко всей реализованной за бюджетный период продукции. По плану данное отношение равно 0,5 (15000/30000), то есть из общей величины продаж за период по половине в течение данного периода производится оплата. В рассматриваемом примере предполагается, что ценовая политика предприятия не увязана с периодом отсрочки платежа (предоставления товарного кредита), и, следовательно, величина данного коэффициента остается неизменной (из 400 тонн фактически реализованной продукции по 50 тыс. руб./тонна по 200 тоннам реализации произведена оплата, то есть величина реализованной и оплаченной в течение бюджетного периода продукции составляет 10000 (200 х 50) тыс. руб., или половину от общей выручки, равной 20000 тыс. руб.).

Таким образом, эффект от снижения отпускных цен на продукт А, оказываемый на баланс дебиторской задолженности, результируется:

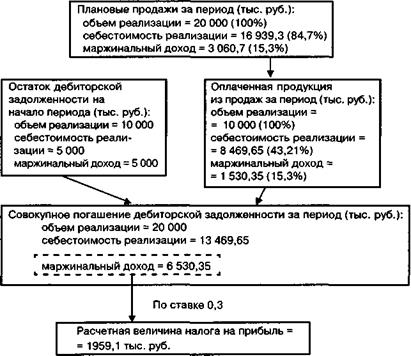

• в отклонении объема реализации (выручки) — снижение с 30 до 20 млн. руб.;

• в отклонении рентабельности реализованной продукции — отношение «маржинальный доход / объем реализации» снижается с 0,5679 до 0,153 (3060,7 / 20000);

• в отклонении величины реализованной и оплаченной в течение бюджетного периода продукции при сохранении прежнего срока предоставления товарного кредита с 15000 до 10000 (20000 х 0,5) тыс. руб.

Эффект от снижения отпускных цен на продукт А, оказываемый на баланс дебиторской задолженности и, как следствие, на расчетную величину налога на прибыль, изображен на схеме 44.

Схема 44. Изменение баланса дебиторской задолженности по продукту А с учетом эффекта снижения его отпускных цен

Итак, снижение отпускных цен на продукт А обусловливает уменьшение величины начисления налога на прибыль на 1448,6 тыс. руб. (3407,7 - 1959,1).

Кроме этого, присутствует эффект на изменение конечного остатка дебиторской задолженности и денежных средств предприятия (табл. 105).

Таблица 105. Изменение конечного остатка объема дебиторской задолженности в результате снижения отпускных цен на продукт А, тыс. руб.

| Показатели | Остаток дебиторской задолженности на начало периода | Прирост дебиторской задолженности (объем реализации за период) | Погашение дебиторской задолженности (денежные поступления за период) | Остаток дебиторской задолженности на конец периода |

| (1) | (2) | (3) | (4) | (5)=(2)+(3)-(4) |

| 1. План | 10000 | 30000 | 25000 | 15000 |

| 2. План с учетом эффекта от снижения цен на продукт А | 10000 | 20000 | 20000 | 10000 |

| 3. Эффект от снижения цен на продукт А (=(2)-(1)) | 0 | -10000 | -5000 | -5000 |

Таким образом, в результате снижения отпускных цен на продукт А конечный остаток дебиторской задолженности предприятия снижается с 15 до 10 млн. руб., то есть на 5 млн. руб., что, с одной стороны, ведет к уменьшению иммобилизационных издержек, а с другой — к снижению коэффициентов текущей и срочной ликвидности предприятия ниже запланированных значений. Остаток денежных средств предприятия снижается по сравнению с планом на 5 млн. руб. вследствие уменьшения денежных поступлений от реализации продукта А с 25 до 20 млн. руб., что ведет к снижению по сравнению с запланированным значением показателя абсолютной ликвидности.

Налог на добавленную стоимость

Налог на добавленную стоимость так же, как и налог на прибыль, рассчитывается методом «по оплате» и является разностью между двумя составляющими — величиной НДС от выручки и величиной НДС по приобретенным ТМЦ (оплаченным в отчетном бюджетном периоде материальным ценностям). НДС по оплаченным в бюджетном периоде ТМЦ не зависит от фактора цен по продукту А. Следовательно, эффект на величину НДС к начислению от снижения отпускных цен на продукт А определяется динамикой НДС от выручки.

База начисления НДС от выручки (объем погашения дебиторской задолженности) за отчетный бюджетный период уменьшается на 5 млн. руб. (см. табл. 105), что обусловливает снижение величины налога на добавленную стоимость (см. табл. 106). Ставка начисления НДС от выручки рассчитывается следующим образом. Объем реализации с НДС равен 1,2 X, где величина НДС составляет 0,2 X. Отсюда ставка начисления НДС равна 0,167 (0,2/1,2), то есть 16,7% от объема реализации.

Таблица 106. Эффект уменьшения величины налога на добавленную стоимость в результате снижения отпускных цен на продукт А, тыс. руб.

| Показатели | База начисления НДС (от выручки) | Ставка начисления НДС | Расчетная величина НДС (от выручки) |

| (1) | (2) | (3) | (4)=(2)х(3) |

| 1. План | 25000 | 0,167 | 4175 |

| 2. План с учетом эффекта снижения отпускных цен на продукт А | 20000 | 0,167 | 3340 |

| 3. Эффект снижения отпускных цен на продукт А (=(2)-(1)) | 5000 | -835 |

Таким образом, в результате снижения отпускных цен на продукт А расчетная величина НДС уменьшается с 4175 до 3340 тыс. руб., то есть на 835 тыс. руб.

(11) Сучетом снижения расчетных величин налога на прибыль и НДС эффект от снижения отпускных цен на продукт А на чистую прибыль предприятия за отчетный бюджетный период составляет 11693,7 (-13977,3 + 1448,6 + 835) тыс. руб. (неблагоприятное отклонение).

Расчет совокупного эффекта, оказываемого на конечные финансовые результаты (чистую прибыль) предприятия и изменение балансовых остатков оборотных активов за отчетный бюджетный период в результате снижения отпускных цен на продукт А приведен в табл. 107.

Таблица 107. Расчет совокупного эффекта, оказываемого на конечные финансовые результаты (чистую прибыль) и изменение величины оборотных активов предприятия за отчетный бюджетный период за счет снижения отпускных цен на продукт А со 100 до 50 тыс. руб./т

| Показатели | Величина, тыс. руб. |

| 1. Эффект на чистую прибыль (=(1.1)-(1.2)-(1.3)) | -11693,7 тыс. руб. |

| 1.1. Отклонение выручки (повышение физического объема продаж при снижении отпускных цен) | -10000 |

| 1.2. Отклонение себестоимости реализации (=(1.2.1)+(1.2.2)) | 3977,3 |

| 1.2.1. Отклонение прямых коммерческих расходов | 577,3 |

| 1.2.2. Отклонение производственных затрат в себестоимости реализации | 3400 |

| 1.3. Отклонение по начисленным налогам (=(1.3.1)+(1.3.2)) | -2283,6 |

| 1.3.1. Отклонение расчетной величины налога на прибыль | -1448,6 |

| 1.3.2. Отклонение расчетной величины налога на добавленную стоимость | -835 |

| 2. Эффект на изменение величины оборотных активов (=(2.1)+(2.2)+(2.3)) | -11744 |

| 2.1. Отклонение величины материальных оборотных средств (=(2.1.1)+(2.1.2)+(2.1.3)) | -1744 |

| 2.1.1. Отклонение запасов сырья и материалов | -1695 |

| 2.1.2. Отклонение остатков незавершенного производства | 0 |

| 2.1.3. Отклонение запасов готовой продукции | -49 |

| 2.2. Отклонение величины дебиторской задолженности | -5000 |

| 2.3. Отклонение величины остатка денежных средств | -5000 |

| Справочно. Основные комбинированные эффекты: | |

| комбинированный эффект на отклонение маржинального дохода по продукту А (факторы «Снижение отпускных цен на продукт А» и «Увеличение эффективности прямых коммерческих расходов»); | 170,4 |

| комбинированный эффект на отклонение маржинального дохода по продукту А (факторы «Снижение отпускных цен на продукт А» и «Отклонение бюджета закупок вспомогательных материалов» | 35,125 |

Табл. 107 является итогом горизонтального межфакторного анализа эффекта, оказываемого на конечные финансовые показатели компании за отчетный бюджетный период, в результате ценовой политики по одному из продуктов (А). Можно следующим образом прокомментировать полученные выводы из проведенного фрагмента вертикального анализа.

Во-первых, фактор РА (снижение отпускных цен на продукт А со 100 до 50 тыс. руб./т) привел к значительному неблагоприятному совокупному эффекту, оказываемому на конечные финансовые результаты (чистую прибыль) предприятия за отчетный бюджетный период, который существенно отличается от прямого эффекта за счет снижения цен (общее ценовое отклонение (строка 1.1.2 табл. 91)). Общее ценовое отклонение по продукту А составляет (-15000) тыс. руб., в то время как совокупный (реальный) эффект от снижения отпускных цен на продукт А, оказываемый на чистую прибыль, равен (-11693,7) тыс. руб. Разность величин прямого и совокупного эффекта обусловливается наличием ряда «вторичных» эффектов, оказываемых на конечные финансовые результаты от изменения уровня цен на продукт А (увеличение физического объема продаж, повышение величины прямых коммерческих расходов, увеличение себестоимости реализации в части производственных затрат при некотором сокращении удельной себестоимости выпуска).

Во-вторых, снижение отпускных цен на продукт А повлияло не только на уровень чистой прибыли предприятия, но и на величину и структуру оборотных активов, а следовательно и на ликвидность бизнеса. В результате снижения цен общая величина оборотных средств предприятия уменьшилась на 11744 тыс. руб. При этом снизились балансовые остатки материальных оборотных средств, дебиторской задолженности и денежных средств (то есть уменьшились значения всех трех показателей ликвидности — текущей, абсолютной и срочной). Нормативная оценка эффекта фактора РА на изменение величины и структуры оборотных активов и, следовательно, на ликвидность (текущую платежеспособность) бизнеса предприятия возможна только при сопоставлении данного эффекта с общими показателями исполнения финансового бюджета компании (отклонений фактических и плановых величин отчета об изменении финансового состояния — см. табл. 49). Так:

• фактическое значение коэффициента текущей ликвидности на начало отчетного бюджетного периода (2,15) находилось в диапазоне нормативных значений (от 1,5 до 2,5). При этом данный показатель текущей ликвидности соответствовал величинам совокупных оборотных активов (144 300 тыс. руб.) и краткосрочных обязательств 67000 тыс. руб. [(144300 / 67000) = 2,15]. Эффект от снижения цен по продукту А, оказываемый на уменьшение совокупной величины оборотных активов компании на 11744 тыс. руб., приводит к снижению коэффициента текущей ликвидности до 1,97 [(144300 - 11744)/ 67000)]. Новая величина также находится в диапазоне нормативных значений. Важно и то, что отклонение фактического и планового коэффициентов текущей ликвидности на конец отчетного бюджетного периода было незначительным; при этом оба коэффициента (1,87 и 1,9 соответственно) находились в диапазоне нормативных значений. Следовательно, эффект от уменьшения величины совокупных оборотных активов предприятия в результате снижения цен на продукт А был скорее благоприятным и заключался в снижении иммобилизационных издержек предприятия при отсутствии роста финансовых издержек (от снижения ликвидности);

• фактическое значение коэффициента срочной ликвидности на начало отчетного бюджетного периода (0,84) было в принципе приемлемым, но несколько ниже оптимального уровня (в районе 1). За бюджетный период было запланировано некоторое снижение данного коэффициента до 0,8, реально же он возрос до 0,92. Уменьшение величины расчетов и денежных средств на 10 млн.руб. в результате снижения отпускных цен на продукт А приводит к падению коэффициента срочной ликвидности до 0,687 ((56000 - 10000)/67000), что уже находится в пределах минимально допустимых значений (0,6 — 0,7). Поэтому издержки от потери текущей платежеспособности предприятия вследствие уменьшения суммарной величины расчетов и денежных средств достаточно высоки, и эффект от снижения отпускных цен по продукту А, оказываемый на снижение балансовых остатков расчетов и денежных средств, может быть оценен как неблагоприятный;

• фактическое значение коэффициента абсолютной ликвидности на начало отчетного бюджетного периода (0,12) было близко к минимально допустимому значению (0,1). При этом, однако, следует заметить, что фактически коэффициент абсолютной ликвидности за бюджетный период возрос до 0,32. Это значение является завышенным и означает избыточную иммобилизацию денежных средств на расчетном счете и в кассе предприятия, поэтому финансовые издержки от уменьшения остатка денежных средств на 5 млн. руб. вследствие снижения отпускных цен на продукт А можно оценить как «нулевые».

Дата добавления: 2020-04-08; просмотров: 137; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!