Правила признания доходов (расходов) при осуществлении меновых операций

| Описание ситуации | Особенности признания дохода (расхода) |

| Продукт предприятия меняется на ресурс, необходимый для ведения производственно-хозяйственной деятельности | Доход признается в момент получения ресурса |

| Продукт предприятия меняется на ресурс, который непосредственно предприятию не требуется, но может быть в дальнейшем обменян на необходимый ресурс или продан за деньги | Доход признается в тот момент, когда получен необходимый ресурс или деньги |

| Продукт предприятия меняется на ресурс, который непосредственно предприятию не нужен и не может быть использован для дальнейших полезных обменов | Доходы признаются равными нулю |

| Ресурс, необходимый предприятию, получен в обмен на бесполезный ресурс | Расходы признаются равными нулю |

Приведенная прибыль рассчитывается как разность между дисконтированными суммами доходов и расходов

(6)

(6)

Величина приведенной прибыли может быть больше или меньше номинальной в зависимости от значений параметров z,nи h. Уровень инфляции предприятием, естественно, не контролируется, но переменныеnиhзависят от производственно-технологических особенностей и его расчетной политики предприятия.

Для выяснения зависимости между параметрами z,nиhи прибылью предприятия проведем упрощение нашей исходной формулы (6).

Предположим, что за некий период темп изменения денежной единицы составилz.Вся деятельность предприятия за данный период состоит в приобретении одного ресурса P, оплата за который проведена в самом начале периода и в производстве одного продукта D, который оплачивается в конце периода. Номинальная норма прибыли составляет а

В этом случае приведенная (скорректированная на темп изменения денежной единицы) прибыльr[1]составит

(8).

(8).

Система внутреннего контроля предприятия и ее роль в повышении качества экономических измерений

Значительная часть ошибок и искажений результатов экономических измерений появляется в ходе обработки экономической информации. Здесь имеется возможность организовать контроль таким образом, чтобы экономическая информация проверялась неоднократно. Отдельные приемы подобной проверки применяются на многих предприятиях, но не всегда они воспринимаются и поддерживаются как целостная система.

На каждом предприятии должна быть создана и поддерживаться в работоспособном состоянии система внутреннего контроля.

Полная ответственность за достоверность экономической информации возлагается на руководителя организации.Действуя разумно и добросовестно, и, помня о своей ответственности за ведение бухгалтерского учета, руководитель организации создает систему внутреннего контроля.

Под системой внутреннего контроля понимают совокупность организационных мер, методик и процедур, используемых руководством юридического лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой отчетности.

Практика корпоративного управления требует, чтобы представители собственника и руководство юридического лица создавали и поддерживали общую культуру честности и высоких моральных принципов, а также установили надлежащие средства контроля для предотвращения и обнаружения ошибок и недобросовестных действий. С этой целью руководство может использовать такие процедуры контроля, как:подотчетность одних работников другим;внутренние проверки и сверки данных по вопросам финансово-хозяйственной деятельности;сравнение результатов подсчета денежных средств, ценных бумаг и товарно-материальных запасов с бухгалтерскими записями;сравнение данных, полученных из внутренних источников, с данными внешних источников информации; проверка аналитических счетов и оборотных ведомостей и арифметической точности записей;осуществление контроля за прикладными программами и компьютерными информационными системами, в том числе посредством установления контроля за изменениями компьютерных программ и за доступом к файлам данных, за правом доступа при вводе и выводе информации из системы;ограничение доступа к активам и записям;сравнение и анализ финансовых результатов с плановыми показателями.

Если средства внутреннего контроля применяются эффективно, то можно ожидать, что все хозяйственные операции будут осуществляться только по общему или специальному разрешению руководства. Эти операции будут своевременно учитываться в точных суммах, на надлежащих счетах и в должные отчетные периоды с тем, чтобы сделать возможной подготовку финансовой отчетности в соответствии с установленным порядком.

К сожалению, невозможно создать безотказную систему внутреннего контроля, которая бы гарантировала отсутствие любых ошибок и искажений в учете и отчетности. Существует ряд неотъемлемых ограничений эффективности СВК:затраты, связанные с осуществлением внутреннего контроля, должны быть соизмеримы с ожидаемыми выгодами;основная часть средств внутреннего контроля направлена на текущие, а не на редкие операции;всегда возможны ошибки вследствие человеческого фактора, по причине небрежности, рассеянности, ошибок в суждении и неправильного понимания инструкций;любые процедуры внутреннего контроля можно обойти путем сговора или злоупотребления полномочиями по осуществлению внутреннего контроля;процедуры внутреннего контроля могут стать неадекватными вследствие изменения условий финансово-хозяйственной деятельности.

60.Порядок подготовки и контроля экономической информации для внешних пользователей

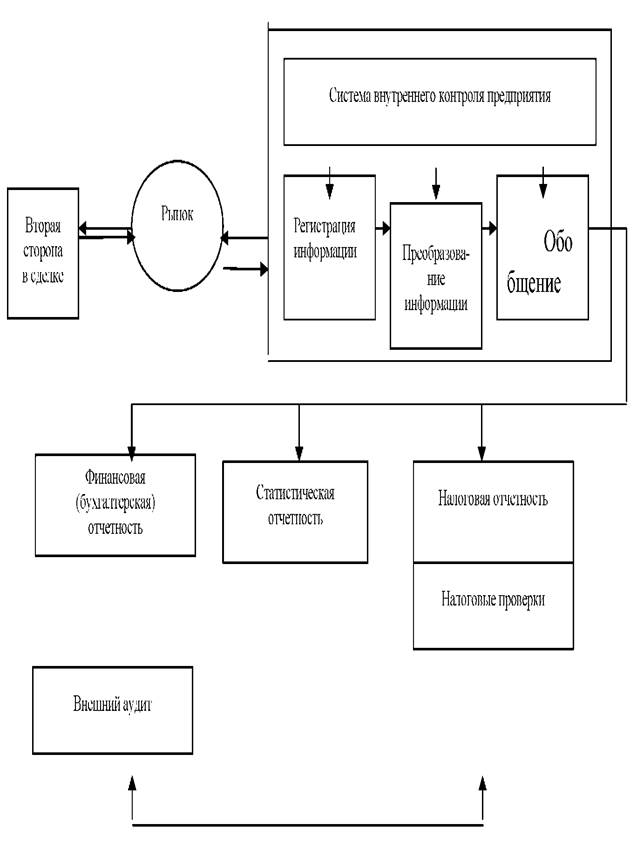

Формы представления экономической информации для внешних пользователей устанавливаются централизованно (финансовая, статистическая и налоговая отчетность). Для внутренних пользователей эта информация может представляться в неформализованном виде. Схематично порядок подготовки и контроля экономической информации для внешних пользователей показан на рисунке 6.

|

РИС. 6 КОНТРОЛЬ ПОДГОТОВКИ ЭКОНОМИЧЕСКОЙ ИНФОРМАЦИИ ДЛЯ ВНЕШНИХ ПОЛЬЗОВАТЕЛЕЙ |

В области физических измерений действенным средством для повышения качества является проведение повторных (многократных) измерений. В сфере экономики повторить сам процесс измерения не представляется возможным, так как каждая сделка уникальна. В то же время имеется возможность неоднократной проверки процесса преобразования первичной экономической информации в сводные (синтетические) показатели.

Для организации таких проверок необходимо создать многоступенчатую структуру системы внутреннего контроля, которая позволит повысить долю выявляемых на предприятии ошибок и искажений в учете и отчетности.

Дата добавления: 2020-01-07; просмотров: 238; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!