Финансовое состояние коммерч. орг-ции и методы его анализа.

Анализ финн состояния - расчет, интерпритация, оценка комплекса финн показателей, отражающих различные стороны деят-ти орг-ции.

Цель анализа – получение инф-ции необходимой для принятия управленч. решений внутренними или внешними пользователями.

Осн задачи:

1. Опр-ие финн сост предпр на момент исследования

2. Выявл тенденций и закономерностей в развитии предприятия за исследуемый период

3. Опр-ие «узких мест», отрицательно влияющих на финн сост

4. Выявление резервов улучшения финн сост

5. Прогноз финн сост

Основные направления:

1. Анализ стр-ры баланса

2. Анализ ликвидности и финн устойчивости

3. Анализ оборачиваемости

4. Анализ прибыльности и рентабельности

Осн методы анализа:

1. Горизонтальный анализ отчетности – проводится по абс цепным темпам роста

2. Вертикальный анализ – изуч стр-ры баланса. Валюта баланса принимается за 100%, опр-ся доля каждого раздела баланса в общей сумме ср-в или источников. Итог кажд раздела принимается за 100%, опр-ся доля эл-тов в итоге раздела.

3. Факторный анализ

4. Сравнит анализ

5. Расчет аналитич. Коэффициентов

Анализ ликвидности и финансовой устойчивости предприятия.

Ликвидность- способность своевременно и в полном объеме выполнять краткосрочные обяз-ва за счет текущих активов.

1.Коэффиц-т абс-ой ликвид-ти-характеризует возможность орган-ии мобилизировать ден-ые средства для покрытия краткоср-х обязат-в.

|

|

|

К а.л.= (ДС+КФВ) / Qкр. Рекомендуемое знач-ие >0,2.

ДС – ден-ые средства

КФВ- краткоср-ые фин-ые вложения

Qкр – сумма краткоср-х обяз-в (=ТП-ДБП-РПР)

2. Коэф-т промежуточной (среднеср-ой) ликвидности- характ-т способность предприятия выполнять краткоср-ые обяз-ва за счет среднереализ-х активов.

Кп.л.= (ДС+КФВ+ДЗ+ГП) / Qкр Рекомендуемое знач-ие ≥[0,8;1]

ДЗ-дебит-ая зад-ть

ГП- готовая продукция.

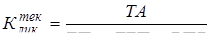

3. Коэф-т текущей (общей) ликвид-ти – харак-т обеспеч-ть предприятия оборотными активами для ведения хоз-ой деят-ти и своевременного погашения краткоср-х обяз-в.

ТА – текущие активы предприятия; ТП – текущие пассивы предприятия;

ДБП – доходы будущих периодов; РПР – резервы предстоящих расходов.

Рекомендуемое знач-ие ≥ 2,0

Пути улучшения показателей ликвид-ти.

1) оптимизировать уровень запасов, совершенствовать работу по управлению оборотным капиталом за счет ускорения оборач-ти оборот-х активов и снижения дебит-ой зад-ти.

2) Увеличить объем произ-ва, увеличить Пр тем самым увеличить соб-ый капитал, изменить структуру баланса

3) Вместо краткоср-х кредитов привлекать долгоср-ые кредиты. Это оптимизация финансовой политики.

4) Оптимизация инвестиционной политики т.е. приведение масштабов кап-х вложений в соответствие с реальными финанс-ми вложениями предпр-ия.

|

|

|

5) Реализация части постоянных активов не используемых в процессе производства..

Анализ финансовой устойчивости.

Финансовая устойчивость связана с общей финансовой структурой предприятия и степенью зависимости от инвесторов и кредиторов.

Оценка финансовой устойчивости дается по:

1) чистый оборотный капитал (ЧОК или СОС)- характеризует ту часть собственного капитала предприятия, которая явл-ся источником покрытия текущих активов.

ЧОК= Соб-ый капитал + ДО (долг-ые обяз-ва) – ВнОА(внеоб-ые акт-вы)

ЧОК (СОС) >0 => предприятие финансово устойчиво и структура баланса удовлетворительна.

Если ЧОК (СОС) <0 => предприятие финансово НЕ устойчиво и структура баланса НЕ удовлетворительна.

Коэф-т обеспеченности ЧОК

К обесп-ти = ЧОК / Оборот-ые активы >0,1

Не меньше 10% активов должно быть покрыто ЧОК.

Коэф-т обесп-ти запасов собственными источниками

К обесп-ти запасов = ЧОК / (запасы -ГП)

ГП- готовая продукция

Коэф-т хар-ет степень покрытия запасов и затрат собственными источниками финансирования. Для финансово устойчивого предприятия эта величина должна превышать 0,6.

|

|

|

4) Коэф-т маневренности – показывает какая часть собственного капитала вложена в наиболее маневренную часть активов.

К манн-ти = ЧОК / СК, чем больше значение К манн-ти, тем лучше, тем выше возможность предприятия гибко реагировать на изменения рыночной конъюнктуры. Способно быстро перестраив-ся в связи с изменением спроса и предложения.

5) коэфф автономии (общей платежеспос-ти) – харак-ет долю собств капитала в общ сумме источников

К=СК /К >0,5

К=СК/Заемный капитал >=1

Дата добавления: 2020-01-07; просмотров: 154; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!