Порог рентабельности и запас финансовой прочности предприятия.

Порог рентабельности – это такая выручка от реализации продукции, при к-ой предприятие уже не несет убытков, но еще не имеет прибыли.

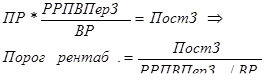

РРПВПерЗ хватит только на покрытие постоянных затрат и прибыль будет равна нулю, исходя их этого условия выведем ф-лу порога рентабельности:

П = РРПВПерЗ – ПостЗ = 0

При условии нулевой прибыли ВР - это и есть порог рентабельности:

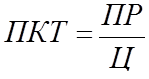

Порогу рентабельности соответствует определенное количество изделий – пороговое количество товара (ПКТ)

Ц – цена реализации данного товара

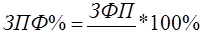

С порогом рентабельности тесно связан показатель запас финансовой прочности опр-ся как разница между выручкой от реализации продукции и порогом рентабельности (зона безопасности).

ЗПФ = ВР – Порог рент.

Чем меньше уровень пост. затрат, тем круче линия пер. затрат. Это значит, что переменные затраты на единицу продукции более высоки.

Чем выше уровень пост. затрат, тем дальше точка безубыточности, тем больший объем продукции необходим для покрытия затрат, тем выше порог рентабельности и меньше запас финансовой прочности.

Чем выше уровень пост. затрат, тем больше угол между прямыми Вр и Се, тем в большей степени будет расти прибыль после достижения точки безубыточности за счет действия операционного рычага.

|

|

|

Распределение прибыли. Дивидендная политика пред-ия.

Дивидендная политика включает в себя принятие решения о выплате прибыли акционерам или о направлении ее на инвестирование фирмы.

Подходы в теории дивидендной политики.

1. Остаточная теория дивидендов. Предусматривает первоочередное инвестирование фирмы. Финансируются все инвестиционные проекты.

Совокупный доход акционеров: полученные дивиденды; прирост курсовой стоимости акций.

2. Первоочередная выплата дивидендов. В первую очередь выплачиваются дивиденды акционеров, потом, если остаются средства финансирования инвестиционного проекта.

Эти подходы – это крайние варианты, предприятию разумнее использовать прибыль и туда и туда.

Норма распределения показывает, какая часть прибыли выплачивается как дивиденд.

Д – дивиденд; Пч. – прибыль чистая

Внутренние темпы роста (ВТР) – это темпы увеличения собственных средств предприятия за счет прибыли, направляемой на накопление.

РССЧ. – чистая рентабельность собственных средств

СС – собственные средства

(1-Н) – доля прибыли, направляемая на увеличение соб-ных средств.

ВТР свидетельствует не только о темпах роста собственных средств, они показывают также темпы возрастания оборота при неизменной структуре пассива баланса и неизменном коэф-те трансформации.

|

|

|

Цели дивидендной политики6

1. добиться увеличения оборота (ВТР)

2. или распределить чистую прибыль на дивиденды (НР)

3. прибыль направляется и на увеличение оборота и на дивиденды.

Дата добавления: 2020-01-07; просмотров: 151; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!