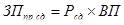

Сдельная расценка может определяться по норме выработки и равна

Заработок работника по сдельной форме оплаты определяется умножением сдельной расценки на фактический объем произведенной продукции или выполненных работ.

Различают пять систем сдельной формы оплаты труда.

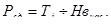

Прямая сдельная — такая система оплаты труда, при которой размер заработка работника (ЗПпр.сд) зависит только от сдельной расценки (Рсд) и объема выполненных работником работ (ВП):

Сдельно-премиальная — такая система оплаты труда, при которой размер заработной платы работника складывается из заработка по прямой сдельной системе и премии.

Сдельно-прогрессивная — такая система, при которой оплата работ, выполненных в пределах установленной нормы, осуществляется по обычным сдельным расценкам, а работы, выполненные сверх нормативного (базового) уровня, оплачиваются по повышенным расценкам в зависимости от степени выполнения задания.

Косвенно-сдельная — такая система оплаты, при которой размер заработка работника зависит от результатов труда других работников, трудовую деятельность которых он обеспечивает.

Аккордная — такая система, при которой размер заработка устанавливается на весь объем работ. Данная система применяется при выполнении строительных и ремонтных работ и стимулирует сокращение сроков их выполнения.

Повременная — такая форма оплаты труда, при которой размер заработка работника зависит от его тарифной ставки и количества отработанного им времени. В отличие от сдельной формы оплаты труда, в основе которой лежит сдельная расценка, повременная форма базируется на тарифной ставке. По прямой повременной системе оплаты труда размер заработка работника определяется как произведение тарифной ставки соответствующего разряда на количество отработанного времени. Повременно-премиальная система кроме этого включает премию по результатам трудовой деятельности работника.

|

|

|

Формы и системы оплаты труда применяются с учетом целей и задач, стоящих перед предприятием, а также специфики рабочих мест.

Контрактная система – заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта. В Республике Беларусь такая система оплаты труда применяется в отношении руководителей, специалистов предприятия и государственных учреждений.

Основным источником выплат заработной платы всем категориям является фонд заработной платы. Плановая величина фонда заработной платы (ФЗП) может быть определена различными способами:

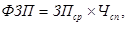

1. По методу прямого счета:

|

|

|

где ЗПср – средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.; Чсп – среднесписочная плановая численность работающих, чел.

Данный метод может быть использован для расчета общего фонда заработной платы, исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

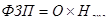

2. По нормативному методу расчета:

где Q – общий объем выпускаемой продукции в плановом периоде, руб. (могут также использоваться натуральные или условно-натуральные показатели); Нзп – норматив заработной платы на 1 руб. выпускаемой продукции, руб. (либо на другую единицу объема производства).

Дата добавления: 2020-01-07; просмотров: 173; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!