Коммерческий расчет как метод хозяйствования.

Коммерческий расчет — такой метод хозяйствования, при котором расширенное воспроизводство осуществляется за счет собственных средств на основе повышения эффективности использования всех ресурсов в производстве, а также путем выгодной продажи произведенной продукции. Предприятия, работающие на принципах коммерческого расчета, получают возможность увеличить прибыль для расширенного воспроизводства не только за счет снижения себестоимости, но и за счет выгодной продажи одних и тех же видов продукции по более высоким ценам на тех или иных рынках. Тем самым коммерческий расчет в отличие от хозяйственного расширяет возможности предприятия в получении и росте прибыли, что создает предпосылки для самофинансирования расширенного воспроизводства.

Коммерческий расчет как метод хозяйствования предприятий в рыночной экономике базируется на следующих принципах: наличие собственных средств, хозяйственная самостоятельность, самоокупаемость и рентабельность, самофинансирование, экономическая заинтересованность и экономическая ответственность.

Создание предприятия является типичным инвестиционным проектом и характеризуется инвестиционной стоимостью, которая представляет собой денежную оценку элементов производства, необходимых для эффективной работы предприятия. Принцип наличия собственных средств означает, что часть инвестиционной стоимости предприятия обязательно обеспечивается собственным капиталом. При создании предприятия он представлен уставным фондом, т.е. суммой средств, вложенных в предприятие его собственником.

|

|

|

Хозяйственная самостоятельность означает, что предприятие как юридическое лицо самостоятельно принимает любые решения, касающиеся его производственно-коммерческой деятельности. Соблюдение этого принципа позволяет субъекту хозяйствования оперативно принимать выгодные для себя решения в динамичной, меняющейся внешней среде.

Самоокупаемость и рентабельность означают, что доходы предприятия не только покрывают его экономические издержки, но и обеспечивают экономическую прибыль. Самоокупаемым является такое предприятие, доходы которого равны или превышают экономические издержки. Если доходы равны экономическим издержкам, то предприятие получает нормальную прибыль, равную банковскому проценту. Если доходы превышают экономические издержки, то предприятие имеет не только нормальную, но и экономическую прибыль, т.е. работает рентабельно. Если же доходы предприятия меньше экономических издержек, то предприятие является экономически убыточным.

Самофинансирование как принцип коммерческого расчета означает, что расширенное воспроизводство осуществляется за счет собственных средств предприятия. Самофинансирование не исключает использование заемных и привлеченных средств, однако, долги предприятие покрывает за счет собственной прибыли. С учетом этого различают внутренние и внешние источники самофинансирования. Внутренние источники финансирования представлены собственными средствами предприятия: уставным фондом, чистой прибылью и амортизационными отчислениями. Внешнее финансирование — это использование средств кредитно-финансовых учреждений, нефинансовых компаний, населения.

|

|

|

Для хозяйствующих субъектов экономически выгодным является использование привлеченных средств, вырученных от продажи акций, ибо это, по сути, безвозвратный, бессрочный и бесплатный кредит. Средства, вырученные от продажи акций, формируют или увеличивают уставный фонд, а, следовательно, собственные средства предприятия. Это обеспечивает финансовую независимость предприятия, его устойчивость к кризисным явлениям, облегчает условия привлечения заемного капитала.

Принцип экономической заинтересованности означает, что хозяйствующий субъект должен быть заинтересован в организации производственно-коммерческой деятельности и повышении ее эффективности. Именно экономический интерес обусловливает целесообразность развития, расширения и совершенствования производства, что, в конечном счете, предопределяет экономический рост предприятия.

|

|

|

Экономическая заинтересованность как принцип коммерческого расчета обеспечивается в том случае, если хозяйствующий субъект получает экономическую прибыль, т.е. прибыль, превышающую возможный доход от вложения денег в банк.

Принцип экономической заинтересованности обязательно предполагает экономическую ответственность. Это объясняется тем, что в условиях широкой кооперации каждый субъект хозяйствования связан договорными обязательствами с множеством поставщиков, потребителей и других субъектов внешней среды. Нарушение обязательств одним из них вызывает отрицательные последствия у других, что не позволяет им достигать поставленные цели, снижает эффективность хозяйствования.

Принцип экономической ответственности означает, что субъект хозяйствования несет по своим обязательствам текущую или имущественную ответственность. Текущая ответственность наступает при нарушении предприятием договорных обязательств (по срокам поставки, качеству и т.д.) и осуществляется путем выплаты штрафов, пени, неустоек и других денежных санкций. Имущественная ответственность наступает при нарушении субъектом хозяйствования финансовых обязательств, а также в случаях неплатежеспособности и банкротства и осуществляется путем передачи кредитору части имущества предприятия или его стоимостного эквивалента после продажи.

|

|

|

Все рассмотренные принципы коммерческого расчета находятся в тесной взаимосвязи и взаимообусловленности. Так, обеспечение экономической ответственности требует наличия у предприятия собственных средств. Самофинансирование субъектов хозяйствования объективно предполагает самоокупаемость и рентабельность, что достигается в условиях широкой хозяйственной самостоятельности.

Развитие коммерческого расчета и соблюдение всех его принципов является важнейшим направлением реформирования государственных предприятий в трансформационный период, реализация которого в практике хозяйствования будет способствовать адаптации предприятий к рыночным условиям и повышению на этой основе эффективности функционирования не только отдельных субъектов хозяйствования, но и экономики государства в целом.

4. Производст. мощность п\п: понятие, методика расчета.

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в стоимостном и натуральном выражении. Производственная мощность определяется в тех же единицах, что и объем продукции, широкая номенклатура приводится к одному или нескольким видам продукции. Производственная мощность зависит от ряда факторов, таких, как:

· количество и производительность оборудования;

· технический уровень оборудования, степень его физического и морального износа;

· уровень высоких технологий;

· качество сырья, своевременность его поставки;

· уровень специализации производства;

· хозяйственно-правовая форма предприятия и др.

Методы оценки (расчет) производственной мощности предприятия ведутся по всем его подразделениям в следующей последовательности:

· по группам оборудования;

· по участкам, цехам, производствам;

· по производству готовой продукции.

Если работа технологических структур предприятия связывается с выпускной структурой, то мощность предприятия определяется по заключительному конечному производству.

Расчет объемов выпуска продукции по технологическому циклу позволяет определить "слабые" места подразделения с выработкой соответствующих мер ликвидации диспропорций.

Следует иметь в виду, что мощность предприятия должна быть жестко сбалансирована с емкостью рынка; необходимо стремиться к максимальной загрузке оборудования, обеспечению сбыта.

В расчет производственной мощности предприятия включается все оборудование, стоящее на балансе основного производства, за исключением резервного, опытных участков и специальных участков для обучения рабочих. В связи с движением активных фондов различают мощности входную, выходную и среднегодовую.

Входная мощность определяется на начало года по наличному оборудованию. Выходная – на конец рассматриваемого периода с учетом выбытия и ввода мощности.

Среднегодовая мощность (Мср) рассчитывается с учетом ликвидации, ввода оборудования:

где Мвх — входная (начальная) мощность;

Мвв — мощность вводимого оборудования;

Мвб – мощность выбывающего оборудования;

Тн – срок работы оборудования, мес.

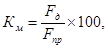

Эффективность использования мощностей (оборудования) рассчитывается по коэффициенту использования мощностей (Kм), который определяется отношением достигнутой мощности оборудования (Мд) к максимально возможной (проектной) мощности (Мпр):

Основная проблема использования мощностей в промышленности Республики Беларусь в настоящее время заключается в их низкой загрузке; коэффициент использования мощностей на ряде предприятий находится в пределах 14-35 %.

Повышение эффективности использования мощностей зависит от многих причин:

· наличия спроса на выпускаемую продукцию (текущая и потенциальная емкость рынка);

· состояния инвестиционной деятельности предприятия (наличие капиталовложений);

· технического перевооружения производства;

· уровня организации производства;

· номенклатуры изделий;

· зависимости оплаты труда от конечного результата;

· производственного менеджмента и др.

5. Основные фонды п\п и эффективность их использования.

Основные фонды (ОФ) — важная составная часть материально-технической базы предприятий. По экономическому содержанию — это средства труда, которые:

· не меняют вещественно-натуральной формы в процессе производства;

· переносят свою стоимость на вновь создаваемый продукт в течение длительного времени;

· многократно участвуют в производственном процессе.

Основные производственные фонды — часть основных фондов, непосредственно участвующих в процессе производства или обеспечивающих его. Основные непроизводственные фонды включают жилые дома, здания и сооружения коммунального и культурно-бытового назначения. По составу ОФ подразделяются на группы:

· здания, строения, занятые производственными цехами и отделами, обслуживающими производство и предприятия, а также их внутреннее оборудование – водопровод, канализация, газопровод и др.;

· сооружения и передаточные устройства – мосты, линии электропередач и др.;

· силовые машины и оборудование – генераторы, производящие тепловую и электрическую энергию, электростанции, компрессоры, оборудование трансформаторных подстанций;

· рабочие машины и оборудование – оборудование, непосредственно участвующее в изготовлении продукта;

· измерительные и регулирующие приборы, транспортные средства и др.

Основные фонды, непосредственно участвующие в выпуске продукции, относят к активной части основных фондов; обеспечивающие общие условия производства – к пассивной. В процессе эксплуатации и даже бездействия основные фонды подвержены износу. Различают:

Физический износ, – утрачивают свою потребит. стоимость, изм-ся их механические свойства.

Моральный износ –новые виды основных фондов начинают производится дешевле.

Применение морально устаревшего оборудования экономически невыгодно (качество продукции). Определяющий фактор морального износа – НТП.

Амортизация — денежное выражение стоимости износа основных фондов, которая в процессе производства переносится на вновь созданный продукт и предназначается для их возобновления на новой технической основе. Амортизационные отчисления производятся в процентах по норме амортизации. Норма амортизации выражает процентное отношение годовой суммы амортизации к среднегодовой стоимости основных фондов. Тогда

где АО — амортизационные отчисления;

Фср — среднегодовая стоимость основных фондов, учитывающая ввод и вывод фондов в процессе производственной деятельности;

На — норма амортизации.

Процесс амортизации контролируется государством, а амортизационные отчисления производятся по единым нормам. Амортизационные отчисления осуществляются ежемесячно по каждому виду основных фондов. Сумма амортизационных отчислений образует амортизационный фонд, использование которого строго регламентируется.

Методами начисления амортизационных отчислений могут быть следующие:

· равномерное начисление — производится ежемесячно по норме амортизации;

· ускоренное начисление — амортизационные отчисления выполняются по повышенной норме амортизации или путем увеличения размеров амортизационных отчислений на предприятии в первые годы и соответственно их уменьшения в последние годы (способствует развитию инновационных процессов);

· возрастающее начисление - замедление в начале периода и увеличение в последующем.

Для измерения уровня эффективности использования основных фондов используются несколько показателей. Наиболее обобщающим показателем является фондоотдача (Фо):

где Фо — фондоотдача, показывающая объем производства в рублях, приходящийся на рубль стоимости основных фондов в течение определенного периода;

Q —объем продукции;

Фср – среднегодовая стоимость основных производственных фондов.

С учетом ввода основных фондов, ликвидации износившихся среднегодовую стоимость можно определить следующим образом:

где Фн — стоимость основных фондов на начало года;

Фв и Фвыв — стоимость вводимых и выводимых основных фондов в течение года;

К1 и K2 — количество месяцев работы вводимых и выводимых фондов.

Величина, обратная фондоотдаче, получила название фондоемкости продукции (Фе) и определяется следующим образом:

Фондоотдачу можно отнести к показателям интенсивного использования основных фондов. К этой же группе принадлежит и уровень использования производственных мощностей:

где Км – коэффициент использования мощности, %,

Fд — действующая (достигнутая) мощность;

Fпр — проектная мощность предприятия.

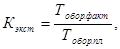

К группе показателей экстенсивного использования относится коэффициент экстенсивного использования оборудования (Кэкст):

где Тобор.пл. – плановое время работы оборудования, ч;

Тобор.факт – фактическое время работы оборудования, ч.

Сходное назначение и у коэффициента сменности работы оборудования (Ксм):

где Kобор.общ — количество работающего оборудования в сменах;

Кобор.уст — количество всего установленного оборудования.

Коэффициент интенсивного использования оборудования (Kи):

где Побор.факт — фактическая производительность оборудования;

Побор.норм — нормативная производительность оборудования.

Коэффициент интегрального использования оборудования (Кинт) равен произведению коэффициентов экстенсивного и интенсивного использования оборудования:

Пути улучшения использования основных фондов:

· производственный — повышение технического уровня предприятия за счет модернизации, капитального и среднего ремонта, внедрения высоких технологий, ускоренного освоения вводимых мощностей и др.;

· экономический — использование наиболее совершенной хозяйственно-правовой формы предприятия (акционерное общество, совместное, малое предприятие и др.);

· организационный — внедрение стратегического и текущего менеджмента, маркетингового планирования и др.

Дата добавления: 2020-01-07; просмотров: 433; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!