АМОРТИЗАЦИЯ ОСНОВНЫХ ФОНДОВ: СУЩНОСТЬ И НАЗНАЧЕНИЕ

В процессе эксплуатации и даже бездействия основные фонды подвергаются износу.

Амортизация – денежное выражение стоимости износа основных фондов, которая в процессе производства переносится на вновь созданный продукт, и предназначается для их возобновления на новой технической основе.

Постепенно изнашиваясь средства труда требуют их периодического воспроизводства. С целью возмещения износа основных фондов формируется амортизационный фонд, за счет амортизационных отчислений. После каждого производственного цикла не требуется возмещение износа основных фондов, поэтому амортизационные отчисления накапливаются.

Норма амортизации – годовой процент перенесения стоимости основных фонд на стоимость произведенной продукции.

Для расчета годовой амортизации используется первоначальная стоимость или восстановительная стоимость основных фондов по каждому их виду.

Для начисления амортизации используются следующие методы:

Равномерный:- начисления амортизации происходит ежемесячно, исходя из месячной нормы амортизации отчисленной (годовая норма делится на 12).

Нормативный срок службы оборудования устанавливается применительно к каждому виду основных фондов на основании сопроводительных документов (технический паспорт ) и представляет собой период амортизации данных видов основных фондов. если годовая норма амортизации основных фондов 12%, то нормативный срок службы 100 / 12 = 8,3 года. Срок службы – период, в течение которого объекты основных средств сохраняют свои потребительские свойства.

|

|

|

2. Ускоренная амортизация – используется два подхода:

А) основан на уменьшении амортизационного периода и соответственно на повышении годовой нормы амортизации.

б) увеличение размеров амортизационных отчислений на предприятии в первые годы использования основных фондов и соответственное их уменьшения в последние годы. В связи с этим в первые годы амортизационные отчисления иногда достигают 40% (США, Англия).

В Англии продолжительность амортизационного периода для некоторых видов оборудования установлено 3-4 года и меньше. Например, для металлообработки оборудование, которое используется, возобновляется через 5,7 года, вместо амортизационного периода 12,7 года, т.е. это период уменьшается более чем в 2 раза. В результате предприятие быстро обновляет оборудование и расширяет производство на базе новейшей техники. Государство стимулирует этот процесс путем снижения размера налога на прибыль.

Таким образом, формируются финансовые условия для активной инновационной деятельности предприятия.

|

|

|

Иногда для начисления амортизации, используют метод уменьшающего остатка. При этом, ежегодные суммы амортизации определяются от постепенно уменьшающейся «недоамортизации» стоимости основных фондов, которая снижается с увеличением срока службы средств производства.

7. Оборотные средства п\п и пути повышения эф-ти их исп-я.

Оборотные средства – совокупность денежных средств авансированных для создания оборотных производственных фондов и фондов обращения обеспечивающих непрерывный кругооборот.

Оборотные произв-ные фонды – предметы труда, а также средства труда со сроком службы менее одного года и стоимостью не более 50 кратного минимального размера оплаты труда в месяц.

Фонды обращения – средства предприятия, вложенные в готовый продукт, товары отгруженные, но неоплаченные, средства в расчетах и денежные средства в кассе и на счетах.

Оборотные производственные фонды переносят свою стоимость на создаваемый продукт в процессе одного производственного цикла.

Производственные запасы представляют предметы труда для запуска в производственный процесс: сырье; основные и вспомогательные материалы; топливо; покупные полуфабрикаты и комплектующие; тара и тарные материалы; запчасти.

|

|

|

Незавершенное производство и полуфабрикаты собственного изготовления составляют предметы труда, вступившие в производственный процесс: материалы, детали, узлы, находящиеся в производстве или сборке; полуфабрикаты собственного изготовления — не законченные производством и подлежащие дальнейшей обработке изделия.

Расходы будущих периодов включают затраты на подготовку и освоение новой продукции, технологию, проектно-сметную документацию, опытно-конструкторские работы.

Фонды обращения – это часть оборотных средств предприятия, находящаяся на стадии реализации продукции. К ним относятся: готовая продукция на складе; отгруженная, но неоплаченная покупателями продукция; денежные средства в расчетах, в кассе, на счетах.

Для обеспечения ритмичной работы предприятия, оно должно располагать оптимальной оснащенностью оборотными средствами. Дефицит оборотных средств нарушает бесперебойность производственного процесса. Избыток оборотных средств снижает эффективность их использования. Нормирование оборотных средств позволяет обосновать их плановую потребность.

Эффективность использования оборотных средств определяется следующими показателями:

|

|

|

• коэффициент оборачиваемости Ко:  где Qp — объем реализованной продукции;

где Qp — объем реализованной продукции;

Со — средний остаток оборотных средств.

Величина, обратная коэффициенту оборачиваемости, получила название коэффициента загрузки оборотных средств;

• длительность одного оборота в днях (Т), которая находится делением количества дней в периоде на коэффициент оборачиваемости:

где Д — число календарных дней в плановом периоде (360,90);

где Д — число календарных дней в плановом периоде (360,90);

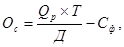

• относительное высвобождение оборотных средств (Ос) в результате ускорения их оборачиваемости:  где Сф — фактический средний остаток оборотных средств.

где Сф — фактический средний остаток оборотных средств.

Интегрирующим показателем оборотных средств может служить также материалоемкость (r):

где М — количество использованного на программу материала в натуральном выражении; Q — величина программы в единицах.

где М — количество использованного на программу материала в натуральном выражении; Q — величина программы в единицах.

От уровня расходования материала на единицу продукции в значительной мере зависит потребность в оборотных средствах.

Пути улучшения использования оборотных средств:

· производственный — сокращение длительности производственного цикла (научно-технический прогресс, технология, организация труда);

· экономический — реформа отношений собственности, повышение экономической эффективности;

· организационный — внедрение произв-ного менеджмента, маркетингового планирования и др.

8. Сущность, состав и стр-ра оборотных средств п\п. Классификация оборотных ср-в

Оборотные средства — это финансовые ресурсы предприятия, предназначенные для формирования оборотных активов, использование которых осуществляется в рамках одного воспроизводственного цикла либо в течение относительно короткого календарного периода времени (как правило, не более одного года).

Назначение оборотных средств — обеспечение непрерывности процесса производства продукции путем оснащения предприятия предметами труда, а также обеспечения текущих платежей за потребляемые ресурсы всех видов, за оказание услуг предприятию другими организациями. Оборотные средства включают:

Производственные запасы — это та часть оборотных средств, которая в форме сырья и материалов находится на складах предприятия и предназначена для использования в производственном процессе.

На промышленных предприятиях в состав производственных запасов входят следующие виды материальных ресурсов:

- сырье — материальные ресурсы, используемые в процессе производства. Сырьем является продукция сельского хозяйства, перерабатывающей и добывающей промышленности;

-покупные полуфабрикаты — предметы труда, прошедшие предварительную обработку, но требующие дополнительных затрат живого труда для производства продукции;

комплектующие изделия — конечная продукция, получаемая по кооперации с других предприятий и используемая предприятием-потребителем на сборочной стадии производственного процесса;

вспомогательные материалы непосредственно не входят в готовую продукцию, но участвуют в ее создании или расходуются в процессе производства для придания конечной продукции определенных свойств. Они используются для воздействия на основные материалы, сырье, для обслуживания, ухода за орудиями труда, облегчения процесса производства;

-топливо;

- запасные части — предметы труда, используемые для ремонта основных средств.

В отдельную группу запасов и затрат выделяются предметы, которые по экономическому назначению являются средствами труда, так как они участвуют в процессе производства многократно и не сразу теряют свою материально-вещественную форму. К ним относятся:

- предметы, служащие менее одного года, независимо от их стоимости;

- предметы, многократно используемые в хозяйственной деятельности организации и сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышают величину, установленную учетной политикой организации, определяемой Министерством финансов;

специальные инструменты, специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) и сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие, обусловленные специфическими условиями изготовления продукции, устройства).

Незавершенное производство и полуфабрикаты собственного изготовле ния составляют предметы труда, вступившие в производственный процесс: материалы, детали, узлы, находящиеся в производстве или сборке; полуфабрикаты собственного изготовления — не законченные производством и подлежащие дальнейшей обработке изделия.

Следует иметь в виду, что некоторые виды полуфабрикатов могут выступать и как готовая продукция, например, товарная пряжа: полуфабрикат для предприятия, где готовой продукцией является ткань, и товар в случае его реализации на сторону.

Расходы будущих периодов включают затраты на подготовку и освоение новой продукции, технологию, проектно-сметную документацию, опытно-конструкторские работы.

Фонды обращения – это часть оборотных средств предприятия, находящаяся на стадии реализации продукции. К ним относятся: готовая продукция на складе; отгруженная, но неоплаченная покупателями продукция; денежные средства в расчетах, в кассе, на счетах.

Для обеспечения ритмичной работы предприятия, оно должно располагать оптимальной оснащенностью оборотными средствами. Дефицит оборотных средств нарушает бесперебойность производственного процесса. Избыток оборотных средств снижает эффективность их использования. Нормирование оборотных средств позволяет обосновать их плановую потребность.

Дата добавления: 2020-01-07; просмотров: 380; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!