Прибыль и рентабельность: сущность, функции и пути повышения.

Прибыль отражает результат деятельности предприятия. Все задачи, которые оно решает, все его действия направлены на получение прибыли и ее максимизацию.

Прибыль – превышение доходов от хозяйственной деятельности предприятия над его расходами. В соответствии с действующим законодательством Республики Беларусь в зависимости от состава доходов предприятия различают следующие виды прибыли.

1. Прибыль предприятия – совокупная прибыль, полученная от всех видов деятельности предприятия. Она включает прибыль от реализации продукции, прибыль от прочей реализации и прибыль от внереализационных операций.

2. Прибыль от реализации продукции представляет собой превышение доходов предприятия, полученных от продажи продукции, над расходами, связанными с ее производством и реализацией. В связи с этим прибыль от реализации продукции (Прn) определяется по формуле:

Пpn = ВР – НДС – ОРФ – ОМБ – А – Срn,

где ВР – выручка от реализации продукции, млн. руб.; НДС – налог на добавленную стоимость, млн. руб. При ставке налога 18% НДС определяется по формуле: НДС = ВР х 18 : 118. ОРФ – отчисления в республиканский фонд поддержки производителей сельхозпродуктов и развития аграрной науки, млн. руб. При ставке 3% ОРФ определяется по формуле: ОРФ = (ВР – НДС) х 3 : 100. ОМБ – отчисления в местный бюджет, млн. руб. При ставке 1,15% ОМБ рассчитывается по формуле: ОМБ = (ВР – НДС – ОРФ) х 1,15:100. А – акциз, млн. руб. Са – ставка акциза, %.

|

|

|

Определяется от себестоимости товарной продукции пропорционально объему продаж.

3. Прибыль от прочей реализации – это превышение доходов от реал-ции излишних, неисп-ых, ненужных п\п товарно-материальных ценностей над расходами, связанными с их реализацией.

4. Прибыль от внереализационных операций – прибыль, полученная предприятием от различных видов деятельности, не связанных с реализацией продукции и других товарно-материальных ценностей.

Прибыль предприятия облагается налогом. Однако для стимулирования развития отдельных видов деятельности, решения определенных общенациональных задач часть прибыли налогом не облагается, то есть льготируется. В настоящее время налогом не облагается прибыль, направляемая на капитальные вложения при условии полного использования средств амортизационного фонда. Тем самым создаются стимулы для использования прибыли на накопление, развитие и совершенствование производства. Налогом не облагается также прибыль, используемая предприятием для проведения научно-исследовательских и опытно-конструкторских разработок.

Чистая прибыль остается в полном распоряжении предприятия. Она служит источником финансовой ответственности предприятия по своим обязательствам, используется им для развития и совершенствования производства, для материального поощрения работников, а также для удовлетворения личных потребностей владельца предприятия.

|

|

|

Для реализации фин-ой ответ-ти п\п по обязат-вам из чистой прибыли производятся первоочередные платежи, к которым относятся: штрафы, пеня, неустойки по долгам бюджету; проценты по просроченным долгосрочным банковским кредитам; экологический налог за превышение норм использования природных ресурсов и нормативов загрязнения окр. среды.

Оставшаяся после уплаты первоочередных платежей часть чистой прибыли остается в полном распоряжении предприятия, используется им самостоятельно и называется прибылью к распределению. Эта часть чистой прибыли направляется предприятием на образование резервного фонда, на накопление и потребление.

Резервный фонд – это сумма денежных средств, которую аккумулирует предприятие для самострахования. Для покрытия возможных убытков и потерь, возникающих под влиянием внутренних и внешних факторов (рекомендуется ежегодно направлять до 5% чистой прибыли).

Размер прибыли, направляемой предприятием на накопление, определяется им самостоятельно и зависит от инвестиционной и ной стратегий предприятия, от потребности в инвестициях.

|

|

|

Экономическая ситуация на большинстве предприятий Беларуси обусловливает необходимость использования прибыли преимущественно на накопление. Прибыль, направляемая на накопление, используется для строительства производственных объектов (зданий, сооружений), для приобретения станков, машин, оборудования, транспортных средств. Чистая прибыль может направляться на прирост оборотных средств.

Активная инвестиционная деятельность предприятия и использование прибыли на развитие, и совершенствование производства увеличивают собственный капитал предприятия и богатство его владельца. Прибыль, оставшаяся после реализации инвестиционных программ, может использоваться предприятием на потребление.

Чистая прибыль, предназначенная для потребления, направляется в личное пользование владельцев предприятия, тем самым реализуется их личный интерес в развитии и совершенствовании предприятия. Для повышения эффективности трудовой деятельности на предприятиях реализуется система участия работников в прибыли.

С переходом на рыночные отношения в Беларуси используется система распределения прибыли, аналогичная действующим системам на зарубежных предприятиях.

|

|

|

Общим на всех предприятиях, независимо от форм собственности и видов деятельности, является распределение прибыли в соответствии с уставом и коллективным договором на следующие цели:

- налоги и платежи в бюджет; отчисления во внебюджетные фонды, созданные по решению правительства или местных органов власти;

- фонд накопления; фонд потребления; на благотворительные цели.

В соответствии с изменениями и дополнениями, внесенными Министерством по налогам и сборам, определены следующие виды общегосударственных, местных налогов и сборов:

- налог на добавленную стоимость; акцизы;

- налог на прибыль и доходы;

- налог на использование земельных ресурсов.

Величина прибыли, как правило, не свидетельствует о степени доходности предприятия. Многие из них, получившие равную сумму прибыли, имеют различные объемы продаж, затрат и себестоимости. Поэтому для определения эффективности производственной деятельности используется относительный показатель – уровень рентабельности.

Как объективная экономическая категория, рентабельность характеризует прибыльность, доходность, финансовые результаты хозяйственной деятельности предприятия. Рентабельность – это интегральный показатель, отражающий многие стороны производственно-хозяйственной деятельности предприятия за определенный период.

Показатель рентабельности рассчитывается как процентное соотношение суммы полученной прибыли с одной из величин: объем товарооборота, издержек, среднегодовая стоимость основных доходов и оборотных средств, фонды оплаты труда и т. д.

На промышленных предприятиях рентабельность определяется как общая (Ро) и рентабельность отдельных видов продукции (Ров). Общая рентабельность определяется по формуле:

где П – прибыль балансовая (общий ее размер), млн. руб.; ОФС – среднегодовая стоимость основных фондов, млн. руб.; ОСН – норматив оборотных средств.

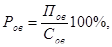

Рентабельность отдельных видов продукции (Ров) определяется следующим образом:

где Пов – прибыль от реализации продукции конкретного вида, млн. руб.; Сов – себестоимость продукции конкретного вида, млн. руб.

Оптимальным следует считать такой размер рентабельности, который обеспечивает возможность внесения первоочередных платежей в бюджет и собственные потребности предприятия в денежных средствах. Повышение рентабельности производства - это результат действия совокупности следующих факторов: роста размера прибыли; улучшения использования основных фондов; совершенствования системы ценообразования; соблюдения оптимальных норм запасов материальных ресурсов.

Дата добавления: 2020-01-07; просмотров: 179; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!