Моделирование ARMA -процессов

1. Смоделируйте процессы из табл. для 100 наблюдений.

2. Постройте их графики и коррелограммы. Проанализируйте их.

3. Проведите тест на стационарность с помощью ADF-критерия.

4. Постройте модели двух стационарных и двух нестационарных процессов и проанализируйте результаты.

5. Оформите отчет.

| Таблица | ||

| 1. | MA(0), белый шум | |

| 2. | AR(1) | a1=0.2 |

| 3. | AR(1) | a1=0.8 |

| 4. | AR(1) | a1=1.03 |

| 5. | AR(1) | a1=-0.2 |

| 6. | AR(1) | a1=-0.8 |

| 7. | AR(1) | a1=-1.03 |

| 8. | AR(2) | a1=0.3; a2=0.5 |

| 9. | AR(2) | a1=0.2; a2=0.9 |

| 10. | MA(1) | b1=0.2 |

| 11. | MA(1) | b1=0.8 |

| 12. | MA(1) | b1=1.5 |

| 13. | ARMA(1,1) | a1=0.5; b1=0.7 |

| 14. | ARMA(1,1) | a1=1.05; b1=0.2 |

| 15. | ARMA(1,2) | a1=0.5; b1=0.5; b2=0.1 |

| 16. | ARMA(2,2) | a1=0.3; a2=0.9; b1=1; b2=0.5 |

Пример №3:

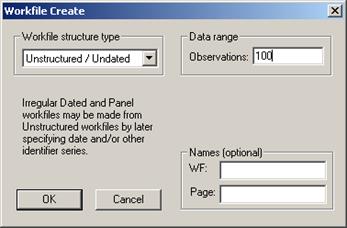

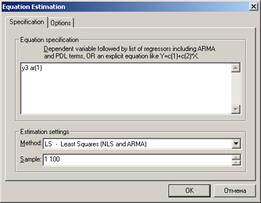

1. Создаем новый рабочий файл.

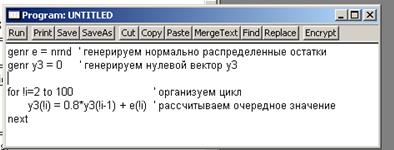

2. Создаем программу для генерации процесса.

3. Строим график процесса.

4. Строим коррелограмму, по которой видно, что это AR(1) процесс.

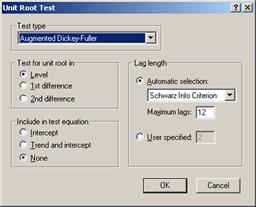

5. Проводим тест на стационарность.

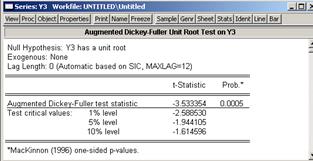

6. Определяем, что процесс стационарный.

7. Строим модель процесса.

ЛИТЕРАТУРА

Основная:

1. Доугерти К. Эконометрика. – М.: ИНФРА-М, 1999.

2. Айвазян С.А., Мхитарян В.С. Прикладная статистика. Основы эконометрики. Т.2: Основы эконометрики. – М.: ЮНИТИ-ДАНА, 2001.

3. Хацкевич Г.А., Гедранович А.Б. Эконометрика. – Мн.: МИУ, 2005.

4. Айвазян С.А., Иванова С.С. Эконометрика. – М.: Маркет ДС, 2007.

5. Кремер Н.Ш., Путко Б.А. Эконометрика. Ч.1.– М.: ЮНИТИ-ДАНА, 2003.

6. Эконометрика / Под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2003.

7. Практикум по эконометрике / И.И. Елисеева и др. – М.: Финансы и статистика, 2001.

Дополнительная:

8. Четыркин Е.М. Статистические методы прогнозирования. – М.: «Статистика», 1975.

9. Иванова В.М. Эконометрика. – М.: Соминтэк, 1991.

10. Грубер Й. Эконометрия. Т.1: Введение в эконометрию. Киев: Изд-во «Астарта», 1996.

11. Джонстон Дж. Эконометрические методы / Пер. с англ. – М.: Статистика, 1980.

12. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Эконометрика (Начальный курс). – М.: Дело, 1997.

13. Магнус Я.Р., Катышев П.К., Пересецкий А.А. Сборник задач к начальному курсу эконометрики. – М.: Дело, 2002.

14. Green W.H. Econometric Analysis. N.Y.: Macmillan Pub. Comp., 1993.

15. Studenmund A.H. Using Econometrics: A Practical Guide. N.Y.: Harper Collins Publ Inc., 1992.

16. Хейс Д. Причинный анализ в статистических исследованиях.– М.: Финансы и статистика, 1981.

17. Kmenta J. Elements of Econometrics. N.Y., 1978.

18. Hamilton J.D. Time Series Analysis, Pr. Un. Press, 1994.

19. Enders W. Applied Econometric Time Series. N. Y.: Wiley, 1995.

20. Маленво Э. Статистические методы эконометрии. Вып. 1 и 2. – М.: Статистика, 1975 – 1976.

21. Baltagi B.H. Econometrics. – N.Y.: Springer, 1998.

22. Тихомиров Н.П., Дорохина Е.Ю. Эконометрика: Учебник. – М.: Изд-во «Экзамен», 2003.

23. Харин Ю.С., Малюгин В.И., Харин А.Ю. Эконометрическое моделирование: Учеб. пособие. – Мн.: БГУ, 2003.

24. Орлов А.И. Эконометрика. – М.: Экзамен, 2002.

25. Берндт К. Практика эконометрики. – М.: ЮНИТИ, 2005.

26. Intrilligator M., Bodkin R., Cheng H. Econometric models, technics and applications. – N.Y.: Printic Hall, 1996.

27. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике. – М.: МГУ, 1997.

28. Винн Р., Холден К. Прикладной эконометрический анализ. – М.: Финансы и статистика, 1984.

29. Eviews. User Guide. Version 3.1. Irvine. California: QMS, 1998.

Приложение 1

Таблица основных понятий и обозначений

| Обозначение | Понятие (формула) | Рекомендации | Принятие решений |

| 1 | 2 | 3 | 4 |

| X, Y | Результаты наблюдений, данные | Проверить ошибки в данных. При необходимости провести преобразования переменных. | Если качество данных невысоко, целесообразно избегать применения классического МНК. |

| d. f. | Число степеней свободы |  ,

T – число наблюдений, m – число факторных переменных. ,

T – число наблюдений, m – число факторных переменных.

| Если  , то невозможно оценить параметры модели. Необходимо провести дополнительные наблюдения. , то невозможно оценить параметры модели. Необходимо провести дополнительные наблюдения.

|

| Оценка параметра «b» модели | Сравните знаки и величину с ожидаемыми характеристиками. | Если оценки подозрительные, провести переспецификацию модели. |

| t | t – статистика

или

или

| Двухсторонний критерий

Односторонний критерий

Односторонний критерий

выбирается исследователем. Для проверки значимости

выбирается исследователем. Для проверки значимости

| Отклонить  , если , если  , где , где  – квантиль порядка – квантиль порядка  распределения Стьюдента. распределения Стьюдента.

|

| 1 | 2 | 3 | 4 |

| Коэффициент детерминации

| Мера адекватности модели обрабатываемым данным. | Если  , модель адекватная, если , модель адекватная, если  – неадекватная. – неадекватная.

|

| Скорректированный коэффициент детерминации по степеням свободы

| Мера аналогичная  . .

| Указывает на избыточность экзогенной переменной, если  падает, при ее включении в модель. падает, при ее включении в модель.

|

| F | F – статистика

| Решающая функция для проверки гипотезы:

| Отклонить  , если , если  где где  – квантиль порядка – квантиль порядка  распределения Фишера, – числителя; распределения Фишера, – числителя;  – знаменателя. – знаменателя.

|

| DW | d – статистика Дaрбина-Вотсона

| Решающая функция для проверки гипотезы:

Для положит. автокорреляции

Для положит. автокорреляции

| Отклонить , если  . Нет возможности произвести проверку, если: . Нет возможности произвести проверку, если:  где где  – квантили порядка распределения DW – квантили порядка распределения DW

|

| Отклонение

| Проверка гетероскедастичности по анализу отклонений. | Служат для проверки данных. |

| 1 | 2 | 3 | 4 |

| SEE Standart error of the equation | Стандартная ошибка модели:

. .

| Оценка стандартного отклонения

. .

| Служит для адекватности модели. |

| TSS (Total sum of squares) | Общая сумма квадратов. |  где

где

| Служит для расчета  и и  . .

|

| ESS (Explained sum of squares) | Сумма квадратов, обусловленная экзогенными переменными. |

| Служит для расчета и .

|

| RSS (residual sum of squares) | Сумма квадратов отклонений. |

| Служит для расчета и .

|

| Стандартная ошибка оценки  . .

| Используется при расчете t-статис-тики. | Если  , то отклоняют гипотезу , то отклоняют гипотезу  . .

|

(Variance

inflation

factor)

(Variance

inflation

factor)

| Дисперсная инфляционного фактора:

, ,  – коэффициент детерминации модели – коэффициент детерминации модели

| Используется при диагностике мультиколлинеарности модели. | Если min  то делают вывод о мультиколлинеарности. то делают вывод о мультиколлинеарности.

|

| Пропущенные переменные (Omitted Variables) | Влекут смещение в коэффициентах, включенных переменных модели. | Проверка неожидаемых знаков. | Включить пропущенные переменные в модель. |

| Избыточные переменные (Irrelevant variables) | Уменьшают точность формы модели, понижая , увеличивая .

| Проверка экономической модели; расчет t-статис-тик, .

| Исключение таких переменных из модели. |

| 1 | 2 | 3 | 4 |

| стандартные ошибки оценки и уменьшая t-статистики. | |||

| Некорректная функциональная форма. | Смещение и несостоятельность оценок, неадекватность модели. | Тщательно проанализировать экономические взаимосвязи экзогенных и эндогенной переменных. | Преобразовать модель к новой форме взаимосвязи. |

| Мультиколлинеарность (взаимозависимость экзогенных переменных). | Оценки – несмещенные, но оценки, указывающие на отдельные эффекты переменных, ненадежные, т.к.  – возрастают, а t-ста-тистики – падают. – возрастают, а t-ста-тистики – падают.

| Используют метод VIF . | Объединяют коллинеарные переменные, однако часто применяют продвинутые методы, не меняя спецификацию. |

Автокорреляция (шоко-вые перемен-ные коррелированны, например

. .

| Оценки  – несмещены, но дисперсии – возрастают, в этом случае МНК – не применим. – несмещены, но дисперсии – возрастают, в этом случае МНК – не применим.

| Применяют критерий. В случае наличия автокорреляции – применяют операцию декорреляции. | Применяют обобщенный МНК. |

Гетероскедастичность  . .

| Аналогичные проблемы как в случае автокорреляции | Используют специальные критерии диагностики Park, Goldfeld-Quandt | Применяют взвешенный МНК |

При ложение 2

Дата добавления: 2019-11-25; просмотров: 180; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!