Обнаружение и подавления автокорреляции

Тема:

Эконометрический анализ в условиях нарушений классических модельных предположений

Цели:

Освоить методы обнаружения и подавления автокорреляции

Контрольные вопросы:

1. Что такое автокорреляция?

2. Каковы последствия автокорреляции?

3. В чем заключается графический метод обнаружения автокорреляции?

4. В чем заключается тест Дарбина-Вотсона?

5. Какие существуют способы подавления автокорреляции?

6. Что такое авторегрессия AR?

7. Чем отличаются модели AR (1) и AR ( N )?

Ход работы

1) В Excel постройте следующую таблицу:

| | | | |

|

| 1 | 25 | 3 | 19 | 40 |

| 2 | 23 | 7 | 15 | 78 |

| 3 | 20 | 7 | 16 | 57 |

| 4 | 14 | 5 | 14 | 73 |

| 5 | 28 | 10 | 21 | 111 |

| 6 | 21 | 8 | 20 | 75 |

| 7 | 25 | 6 | 12 | 113 |

| 8 | 22 | 5 | 18 | 59 |

| 9 | 20 | 9 | 20 | 64 |

| 10 | 12 | 3 | 13 | 41 |

| 11 | 18 | 3 | 13 | 53 |

| 12 | 18 | 5 | 14 | 47 |

| 13 | 19 | 7 | 20 | 52 |

| 14 | 22 | 8 | 14 | 62 |

| 15 | 19 | 8 | 7 | 95 |

| 16 | 14 | 4 | 10 | 73 |

| 17 | 29 | 7 | 19 | 96 |

| 18 | 18 | 4 | 15 | 43 |

| 19 | 18 | 7 | 14 | 63 |

| 20 | 22 | 7 | 19 | 63 |

| 21 | 27 | 7 | 14 | 81 |

| 22 | 21 | 6 | 19 | 48 |

| 23 | 16 | 8 | 17 | 62 |

| 24 | 23 | 1 | 12 | 56 |

| 25 | 16 | 4 | 17 | 44 |

| 26 | 28 | 4 | 22 | 77 |

| 27 | 20 | 2 | 11 | 43 |

| 28 | 24 | 5 | 19 | 75 |

| 29 | 25 | 6 | 11 | 87 |

| 30 | 23 | 4 | 12 | 61 |

2) Откройте в EViews файл, содержащий данную таблицу. Для этого выполните команду File-Open-Foreign Data as Workfile .

3) Дайте оценку параметрам модели

.

.

4) Для этого выполните команду меню Quick-Estimate Equation… и введите следующее уравнение спецификации  . В качестве метода оценки параметров выберите МНК (LS – Least Squares).

. В качестве метода оценки параметров выберите МНК (LS – Least Squares).

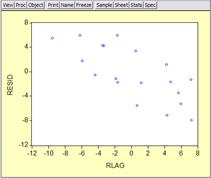

5) Постройте график зависимости остатков модели от времени измерения RESID ( T ), а также график автокорреляции остатков RESID ( RLAG ). Для этого выполните команду Object – Generate Series … и задайте уравнение RLAG = RESID (-1). Затем выделите переменные RLAG и RESID и постройте точечный график (рис. 21).

6) Сделайте вывод о наличии и характере автокорреляции.

7) В статистическом отчете построенной модели найдите значение критерия Дарбина-Вотсона. Сделайте выводы о наличии и характере автокорреляции на основе данного теста.

8) Проведите тест Бриша-Годфри по обнаружению автокорреляции. Для этого выполните команду View – Residual Tests – Serial Correlation LM Test. Сделайте выводы о наличии и характере автокорреляции на основе данного теста (рис. 22).

Рис. 21. Автокорреляция остатков

Рис. 21. Автокорреляция остатков

|

Рис. 22. Отчет теста Бриша-Годфри

Рис. 22. Отчет теста Бриша-Годфри

|

9) Постройте модель авторегрессионной схемы первого порядка AR (1). Для этого в окне спецификации введите следующее уравнение Y C AR (1) X 1 X 2 X 3.

10) Для полученной модели проведите графический анализ автокорреляции, тест Дарбина-Вотсона и тест Бриша-Годфри. На основании сравнения результатов сделайте вывод о качестве устранения автокорреляции с помощью авторегрессионной схемы первого порядка. Сделайте предположения о дальнейшем усовершенствовании модели.

Лабораторная работа № 7

Обнаружение и подавление мультиколлинеарности

Тема:

Эконометрический анализ в условиях нарушений классических модельных предположений

Цели:

Освоить методы обнаружения и подавления мультиколлинеарности

Контрольные вопросы

Ответьте на следующие вопросы:

1. Что такое мультиколлинеарность?

2. Каковы последствия мультиколлинеарности?

3. По каким признакам можно обнаружить мультиколлинеарность?

4. В чем заключается метод инфляционных факторов?

5. Что такое частные коэффициенты корреляции?

6. Какие существуют способы подавления мультиколлинеарности?

Ход работы

1) В Excel постройте следующую таблицу:

| | | | |

|

| 1 | 25 | 19 | 8 | 40 |

| 2 | 23 | 15 | 8 | 78 |

| 3 | 20 | 16 | 6 | 57 |

| 4 | 14 | 14 | 13 | 73 |

| 5 | 28 | 21 | 13 | 111 |

| 6 | 21 | 20 | 12 | 75 |

| 7 | 25 | 12 | 16 | 113 |

| 8 | 22 | 18 | 9 | 59 |

| 9 | 20 | 20 | 9 | 64 |

| 10 | 12 | 13 | 9 | 41 |

| 11 | 18 | 13 | 8 | 53 |

| 12 | 18 | 14 | 5 | 47 |

| 13 | 19 | 20 | 8 | 52 |

| 14 | 22 | 14 | 4 | 62 |

| 15 | 19 | 7 | 9 | 95 |

| 16 | 14 | 10 | 13 | 73 |

| 17 | 29 | 19 | 11 | 96 |

| 18 | 18 | 15 | 8 | 43 |

| 19 | 18 | 14 | 5 | 63 |

| 20 | 22 | 19 | 9 | 63 |

| 21 | 27 | 14 | 7 | 81 |

| 22 | 21 | 19 | 7 | 48 |

| 23 | 16 | 17 | 8 | 62 |

| 24 | 23 | 12 | 9 | 56 |

| 25 | 16 | 17 | 9 | 44 |

| 26 | 28 | 22 | 15 | 77 |

| 27 | 20 | 11 | 5 | 43 |

| 28 | 24 | 19 | 12 | 75 |

| 29 | 25 | 11 | 10 | 87 |

| 30 | 23 | 12 | 6 | 61 |

2) Откройте в EViews файл, содержащий данную таблицу. Для этого выполните команду File-Open-Foreign Data as Workfile .

3) Постройте модель вида:

.

.

4) Для этого выполните команду меню Quick - Estimate Equation … и введите соответствующее уравнение спецификации. В качестве метода оценки параметров выберите МНК (LS – Least Squares).

5) Сделайте выводы о значимости параметров модели.

6) Постройте гистограмму распределения остатков модели (команда View - Residual Tests - Histogram - Normality Test), с помощью полученного отчета укажите уровень значимости, на котором может быть принята гипотеза о нормальном распределении остатков.

7) Изучите статистический отчет полученной модели. Обратите внимание на коэффициент детерминации и значимость параметров модели. Проанализируйте влияние данных факторов при обнаружении мультиколлинеарности.

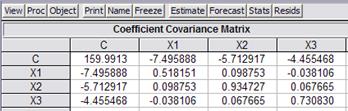

8) Постройте ковариационную матрицу для рассматриваемой модели. Для этого выполните команду View – Covariance Matrix (рис. 23). Укажите переменные модели с наиболее тесной линейной связью. Объясните влияние этого явления при обнаружении мультиколлинеарности.

Рис. 23. Ковариационная матрица

Рис. 23. Ковариационная матрица

|

9) Предложите метод по подавлению эффекта мультиколлинеарности в данной модели (исключение переменной, изменение спецификации или преобразование переменных).

10) Преобразуйте модель с учетом предложений по подавлению мультиколлинеарности. Проведите диагностику с помощью анализа статистической отчетности и ковариационной матрицы.

11) Укажите модель с наилучшей спецификацией.

Лабораторная работа № 8

Дата добавления: 2019-11-25; просмотров: 439; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!