Средневзвешенная стоимость капитала (Модель WACC)

Достаточно часто при расчетах инвестиционных проектов ставка дисконтирования определяется как средневзвешенная стоимость капитала (weighted average cost of capital – WACC), которая учитывает стоимость как собственного (акционерного) капитала, так и стоимость заемных средств. При расчете будущей или текущей стоимости денежного потока следует понимать, что ставка дисконтирования рассматривается как нижний предельный уровень доходности вложений, при котором инвестор принимает решение об инвестировании своих средств в данную компанию, учитывая, что есть альтернативные объекты инвестирования, предполагающие получение дохода с той или иной степенью риска.

Таким образом, ставка дисконтирования определяется как суммарная стоимость всего инвестированного капитала (собственный + заемный). Определяющим фактором выбора модели WACC является оценка инвестиционной и страховой стоимости компании или проекта.

В понятие «капитал» WACC (Weighted Average cost of capital) включают:

· собственный капитал (обыкновенные акции, привил акции, прибыль);

· кредиты;

· облигации;

· кредиторскую задолженность.

Средневзвешенная стоимость капитала – это средняя стоимость собственного и заемного капитала, взвешенная по их доле в общей структуре капитала.

WACC=Re(E/B)+Rd(D/B)(1– Н ), (2.9)

где Re – ставка доходности собственного (акционерного) капитала, рассчитанная, с использованием модели САРМ или как рентабельность собственного капитала (чистая прибыль по отношению к средней величине собственного капитала за отчетный период, выраженная в процентах); E – рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции; D – рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний; Rd – ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль; Н – ставка налога на прибыль.

|

|

|

В=E+D – суммарная рыночная стоимость займов компании и ее акционерного капитала;

|

|

|

Для определения стоимости собственного капитала применяется модель оценки долгосрочных активов (capital assets pricing model – CAPM).

Ставка дисконтирования (ставка доходности) собственного капитала (Re) рассчитывается по формуле:

Re =Rf+β(Rm –Rf), (2.10)

где Rf – безрисковая ставка дохода; β – коэффициент, определяющий изменение цены на акции компании по сравнению с изменением цен на акции по всем компаниям данного сегмента рынка; (Rm–Rf) – премия за рыночный риск; Rm – среднерыночные ставки доходности на фондовом рынке.

Все переменные в формуле WACC относятся к компании в целом, поэтому данная формула даст ставку сравнения только для проектов с характеристиками, подобными характеристикам компании, рассматриваемой проект.

2.5. Расчет ставки дисконтирования согласно

Методическим рекомендациям

По оценке эффективности инвестиционных проектов и их отбору для финансирования, утвержденным Госстроем России, Министерством экономики РФ, Министерством финансов, Госкомпромом России 21 июня 1999 г. № ВК 477 определяем коэффициент дисконтирования:

1 + ki = (1 + j ÷100)÷(1 + i ÷100) +  ,, (2.11)

,, (2.11)

где ki – коэффициент дисконтирования; j – ставка рефинансирования Центрального банка; i – прогнозный темп инфляции.

|

|

|

g – премия за отдельный риск по табл. 2.2.

Таблица 2.6

Расчет поправки на рисксогласно Методическим рекомендациям

| Величина риска | Цели проекта | Поправки на риск, % |

| Низкий | Вложения в развитие на базе освоенной техники | 3–5 |

| Средний | Увеличение объема продаж существующей продукции | 8–10 |

| Высокий | Производство и продвижение на рынок нового продукта | 13–15 |

| Очень высокий | Вложения в исследования и инновации | 018–20 |

Готовые измерители:

a) Фактическая рентабельность капитала компании (для функционирующей компании будут иметь смысл те инвестиционные проекты, которые обеспечивают доходность не меньшую, чем компания имеет на текущий момент времени);

b) Отраслевая доходность;

c) Доходность альтернативных проектов;

d) Ставка процентов по банковским кредитам.

Для инвестора расчеты, основанные на представленных моделях – не единственный способ принятия правильного решения относительно ставки дисконтирования проекта. Любые математические модели – это только попытка приблизиться к реальной действительности. Инвестор может на основе личной оценки ситуации на рынке определить, какая доходность достаточна для проекта, и использовать ее в расчетах в качестве ставки дисконтирования. Адекватность индивидуальных ощущений инвестора зависит от его опыта и хорошего знания рынка.

|

|

|

Обзоры практики компаний в области оценок требуемых ставок дисконтирования начинаются с 1970-х[70]. Большинство исследований показывают, что на выбор метода существенное влияние оказывают степень развития финансового рынка страны, в которой функционирует компания, размер компании и структура собственности. Отмечаются существенные различия между крупными и мелкими компаниями, закрытыми частными, публичными и компаниями государственного сектора.

Рассмотрим результаты исследования, проведенного в 1998 г., которое обобщает используемую практику как по компаниям США, так и по ведущим консалтинговым агентствам и академическим рекомендациям13.

Авторы утверждают, что метод DCF является доминирующей техникой при принятии инвестиционных решений и в оценочной деятельности. Метод WACC является доминирующим в формировании ставки дисконтирования при применении метода DCF. Как правило, веса элементов капитала формируются по рыночным, а не балансовым оценкам. Посленалоговая стоимость долга в подавляющем большинстве случаев рассчитывается на маржинальных доналоговых затратах и маржинальных или законодательных налоговых ставках. В определении стоимости собственного капитала доминирующая модель – САРМ. Некоторые компании и консультанты упоминают другие многофакторные модели (APT), но их явное меньшинство. Компании не используют модификации САРМ для преодоления недостатков модели в объяснении прошлых доходов. В качестве безрисковой ставки 70 % компаний выбирают доходность долгосрочных (10-летних) федеральных облигаций США. В 2007 г. доходность казначейских облигаций США (tbill) находилась в диапазоне 4,6–5,3 %. Часто принимается значение на уровне 4,8 %. Большинство в качестве рыночной премии за риск склоняется к оценке в диапазоне 6–7 %. При задании ß-коэффициентов [71]более половины компаний используют опубликованные аналитическими агентствами данные, но 30% рассчитывают сами. Компании отмечают расхождения между оценками ß-коэффициентов, взятыми из различных источников.

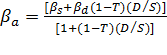

В ряде случаев модель САРМ применяется не только для оценки требуемой доходности но собственному капиталу, но и по всему капиталу компании, который финансирует функционирование постоянноиспользуемых активов. Такой подход предполагает переход от ß-коэффициента собственного капитала (equity beta) к ß-коэффициенту активов (assets beta, pfl). При этом используется следующая формула:

, (2.12)

, (2.12)

где ps – бета-коэффициент но собственному капиталу компании (рассчитывается по чувствительности доходности акций к рынку); р – бета-коэффициент по заемному капиталу компании (debt beta), который рассчитывается также регрессионным методом по чувствительности доходности облигации компании к рыночной доходности.

13.

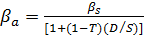

Если р-коэффициент заемного капитала компании р^ равен нулю, то формула принимает вид

, (2.13)

, (2.13)

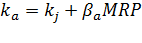

Требуемая доходность по всему капиталу компании (метод САРМ) может быть найдена по следующей формуле:

, (2.14)

, (2.14)

В более позднем исследовании на базе анкетного опроса 528 шведских компаний, из крупнейших шведских корпорации и некоторых O-list компаний, акцептируется внимание на альтернативных портфельным методам подходам к обоснованию ставки дисконтирования. Авторы подчеркивают, что портфельные методы применяют только крупные компании, а сам процесс выбора зависит от ряда факторов, наиболее значимыми из которых являются: степень интеграции компании в мировую экономику, структура собственности и размер компании. Наличие институциональных инвесторов заставляет компанию более тщательно подходить к обоснованию ставки отсечения при анализе инвестиционных предложений и обращать внимание на портфельные конструкции.

На момент проведения опроса (2002–2003) номинальная ставка дисконтирования принималась шведскими компаниями на уровне 12 % годовых и по сравнению с 1980-ми гг. отмечалась тенденция к снижению (в 1980-е гг. средний уровень составлял 15–20 %). Различие между реальными и номинальными ставками в расчетах по проектам составляет 4–5 %, что выше ставки инфляции. Многие небольшие шведские компании ориентируются на нормативный срок окупаемости. Среднее значение по выборке составляет 2,8 года. Самый короткий период окупаемости зафиксирован в исследовании на уровне одного года, а самый длинный – пять лет. Другое исследование, проведенное в 1997 г. шведским экономистом Сегелодом, показало, что компании ориентируются на следующие сроки окупаемости: для инвестиций, связанных с заменой активов, – в среднем три года; инвестиций увеличения масштабов – 3,7 года; инвестиций в новых областях деятельности – 4,9 года. Эти уровни окупаемости определяют и требуемые нормы доходности.

Крупнейшие финансовые консультанты, как правило, работают с оценками рыночной премии за риск и безрисковой доходностью, которые складываются на глобальном рынке капитала. Таким образом, имитируется ситуация оценки требуемой доходности для глобального инвестора. Если локальный рынок интегрирован в мировой рынок капитала (как, например, рынок Франции, Италии), то в расчетах требуемой доходности используется глобальная однофакторная портфельная модель G САРМ (Global САРМ). В рамках этой модели безрисковая доходность вводится как доходность по финансовым инструментам глобального рынка с гарантированным возвратом (kfg l ), рыночная премия за риск – как средняя величина превышения доходности глобального индекса акций над безрисковой доходностью (MRPg l ).

Мера систематического риска оценивается по волатильности акций компании относительно глобального рынка (βg l) регрессионным методом; βg l – коэффициент национальной компании, рассчитанный на основе сопоставления ее доходности со средней доходностью акций компаний глобального рынка капитала. Может использоваться и метод восходящего ß-коэффициента для закрытых (непубличных) компаний или компаний с низкой ликвидностью акций. Так как оценки глобального рынка номинированы в долларах США, то получаемое значение доходности должно сопоставляться с денежными потоками в долларах США. Для анализа инвестиций в другой валюте (например, в рублях) ставка доходности, оцененная по G САРМ в долларовом исчислении, должна быть пересчитана в доходность соответствующей валюты (например, в рублевую доходность).

Глава 3

Стоимостный подход к управлению рисками

производственных предприятий

Дата добавления: 2019-11-16; просмотров: 178; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!