Риск как экономическая категория

Под стоимостным подходом к управлению рисками мы понимаем, управление рисками с целью повышения стоимости капитала предприятия посредством повышения уровня добавленной рыночной стоимости.

Под стоимостью капитала рассматривается, в первую очередь, дисконтированный прогнозный денежный поток от использования активов предприятия, составляющих его капитал, который, в свою очередь, обусловливает рыночные цены этих активов как затраты инвесторов, эквивалентные текущей стоимости прогнозных денежных потоков.

Добавленная рыночная стоимость капитала – это показатель прироста совокупной стоимости активов предприятия в рыночной оценке за период, которая также выражена приростом дисконтированной стоимости прогнозного денежного потока.

Таким образом, стоимостной подход в управлении рисками предприятия предполагает, в первую очередь, управление его капиталом и использование в качестве критерия эффективности управления показателя стоимости капитала.

По мере того, как капитал становится все более мобильным, управление, опирающееся на стоимость, приобретает все большие вес и значение. Установление в качестве основной цели управления рисками стоимостного ориентира обосновывается тем, что добавленная рыночная стоимость капитала предприятия является связанной со всеми другими социально-экономическими показателями, такими как ВВП на душу населения – показателями уровня жизни, производительности труда, конкурентоспособности, уровня занятости, уровня благосостояния собственников капитала. Для успешных предприятий характерны высокая производительность труда, рост доли рынка, рост занятости и рост добавленной рыночной стоимости.

|

|

|

Под стоимостным подходом управления рисками производственного предприятия мы понимаем деятельность по расширенному формированию капитала предприятия с целью увеличения вероятности благоприятных и уменьшения вероятности неблагоприятных последствий рисков, генерируемых неопределенностью внешней и внутренней среды.

Современная научная литература отличается неоднозначностью в трактовке черт, свойств и элементов риска, в понимании его сущности, соотношения объективных и субъективных сторон. Разнообразие мнений, о сущности риска, на наш взгляд, объясняется многоаспектностью этого явления, практически полным его игнорированием в существующем хозяйственном законодательстве, недостаточным использованием в реальной экономической практике и управленческой деятельности. Кроме того, риск – это сложное явление, имеющее множество не совпадающих, а иногда противоположных реальных оснований.

|

|

|

Рассмотрим некоторые существующие подходы к пониманию сущности категории «риск».

В справочной литературе широко применяется понятие «риск для общества», определяемое как «… частота, с которой заданное число людей в выборке или выборка в целом испытывают определенный уровень ущерба в результате реализации конкретной катастрофы»[72]. Как показывает анализ научной экономической литературы, широко распространено суждение о риске как «...о возможности наступления событий с отрицательными последствиями»[73] или «опасности возникновения непредвиденных потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами»[74].

Отражая сущность риска как категорию современной экономической теории и практики хозяйствования, Е.С. Стоянова утверждает, что «риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом»[75].

Другие исследователи сущностного содержания категории «риск», П.Г. Грабовый, С.Н. Петрова и С.И. Полтавцев отмечают, что под «риском принято понимать вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности»[76].

|

|

|

Во всех указанных определениях выделяется такая характерная особенность (черта) риска, как опасность, возможность неудачи. Однако наиболее точно отражает сущность риска такое определение, как «отклонение от запланированного результата»[77], поскольку превышение доходов над запланированным уровнем тоже является риском.

Исследование природы риска позволяет утверждать, что риск имеет объективно-субъективную природу, так как он порождается процессами как субъективного характера, так и такими, существование которых в конечном счете не зависит от воли и сознания человека. Предпосылками для возникновения рисков являются такие свойства среды, как:

1) Неопределенность – условия среды, в которых вероятность возникновения событий в принципе неустановима.

2) Ограниченность ресурсов – состояние среды, когда субъектам доступно ограниченное количество вариантов деятельности.

3) Различия в социальных, психологических, правовых установках различных субъектов.

Субъективная природа риска наиболее последовательно разработана В.А. Ойгензихтом, который исходил из того, что риск всегда субъективен, поскольку выступает как оценка человеком поступка, как сознательный выбор с учетом возможных альтернатив. По этой концепции проявление риска всегда связано с волей и сознанием человека. Поэтому «риск – это выбор варианта поведения, с учетом опасности, угрозы опасных последствий»[78].

|

|

|

А.Н. Полозова[79] утверждает, что экономическая неопределенность – понятие субъективное и определяется в значительной мере психологией определяющего ее субъекта. Поэтому в современной экономике России в достаточно распространенном хозяйственном типе (предприятий) при столкновении с принципиально не входящей в функциональную сферу необходимостью управлять развитием, а не ростом проявляется естественная склонность не замечать этой новой функции. Под субъективно воспринимаемой неопределенностью всегда лежит ее объективная природа, порождаемая высоким динамизмом изменения бизнес-среды и ее недостоверной предсказуемостью. Для того чтобы внести определенную ясность в соотношение понятий риск и неопределенность, Полозова разграничила их по степени вероятности, предсказуемости управления. Это соотношение можно представить в виде рис. 3.1.

| Риски | Неопределенность |

| Объективная вероятность | Субъективная вероятность |

Рис. 3.1. Схема взаимосвязи рисков и неопределенности в экономике

Отсюда следует, что неправомерно называть любую неопределенность риском, так как риск – это объективная измеримая неопределенность.

Классификация рисков – это их распределение на категории, виды, подвиды, группы и подгруппы. Классификация может быть составлена по различным основаниям и принципам. Она может быть единая или блочная, а может быть построена по отраслевому признаку. Классификация усложняется ввиду изменения среды и мобильности самих рисков, появлением новых видов рисков по мере экономического, социального, технологического развития.

При попытках классификации у большинства исследователей возникает такая проблема, что один и тот же риск, рассматриваемый с разных позиций, имеет разный смысл. Поэтому единая подробная классификация рисков отсутствует. Обобщение же результатов различных исследований рисков позволило сделать вывод, что чаще всего риск принято разбивать на укрупненные группы или классы, где критерием выступает подход к управлению или сфера возникновения рисков.

Первые попытки систематизации рисков встречаются уже в работах А. Маршалла, А. Пигу, Дж. М. Кейнса и др.

А. Маршалл[80] выделил два вида риска:

– предпринимательский риск, с которым сталкивается предприниматель в конкретной отрасли хозяйства, к которой относится предприятие. Этот вид риска обусловлен колебаниями на рынках сырья и готовых изделий, непредвиденными изменениями в моде, новыми изобретениями, вторжением новых и сильных конкурентов и т.д.;

– личный риск, бремя которого ложится только на человека работающего с заемным капиталом, и ни на кого другого. Тот, кто ссужает капитал для применения его в предпринимательских целях, должен взимать за него высокий процент в качестве страховки от возможного изъяна или дефекта в личном характере или личных способностях заемщика.

А. Пигу разделил все отрасли хозяйства на следующие группы в зависимости от степени рискованности: отрасли, деятельность которых подвержена риску, т.е. новые отрасли, переживающие стадию становления; отрасли, где риск незначителен, т.е. прошедшие проверку временем, и хорошо известные традиционные отрасли. При этом А. Пигу[81] отмечал два момента. Интересы старой отрасли могут потребовать нового строительства в другом месте, а условия могут быть таковы, что значительный элемент риска по-прежнему сохранится. Ни одна отрасль не может продвинуться в своем развитии настолько далеко, чтобы не нуждаться в экспериментировании, в улучшении методов своей работы. А это предполагает элемент риска. В определенной мере все отрасли, в которых сохраняются перспективы дальнейшего прогресса, требуют готовности к риску, чтобы сделать возможным новые изобретения, следовательно, они сталкиваются с известными трудностями, препятствующими этой готовности.

Дж. М. Кейнс[82] считал, что в экономической жизни целесообразно учитывать три основных вида риска:

– риск предпринимателя или заемщика, который возникает ввиду сомнения насчет того, удастся ли действительно получить ту перспективную выгоду, на которую он рассчитывает. Этот вид риска возникает тогда, когда человек пускает в ход только свои деньги;

– риск кредитора, который возникает там, где практикуются кредитные операции, под которыми Дж. М. Кейнс понимает предоставление ссуд под реальное или личное обеспечение. Этот риск может быть связан с сомнением насчет обоснованности оказанного доверия, т.е. с опасностью намеренного банкротства или других попыток должника уклониться от выполнения обязательств (в том числе и легальными способами), а также с возможной недостаточностью размеров обеспечения, т.е. невольного банкротства из-за того, что расчеты заемщика на получение дохода не оправдались;

– риск, связанный с возможностью уменьшения ценности денежной единицы. Исходя из этого, Кейнс считал, что денежный заем в известной мере менее надежен, чем реальное имущество.

Й. Шумпетер[83] определил два вида риска: риск, связанный с возможным техническим провалом производства (сюда же можно отнести также опасность потери благ, порожденную стихийным бедствием); риск, сопряженный с отсутствием коммерческого успеха.

Теоретические разработки Г. Марковица[84] дали современной теории риска очень важное положение (он исследовал риск через инструменты фондового рынка): совокупный риск на фондовом рынке можно разложить на две составные части. Во-первых, это систематический риск, которому подвержены все вложения, и который нельзя исключить. Во-вторых, специфический риск, характеризующий риск вложений в каждую конкретную ценную бумагу, но который можно минимизировать путем диверсификации вложений.

Исследования рисков в деятельности предприятия начал в первой половине 60-х годов профессор Стендфордского университета У. Шарп. Он предложил рыночную модель учета риска, где поделил общий риск ценной бумаги на рыночный риск и на собственный риск. Также он сделал вывод, что диверсификация приводит к снижению собственного риска и усреднению рыночного.

Поделив риск на две составляющие, вышеназванные исследователи не ставили задачи дальнейшей классификации этих двух групп.

Из современных российских авторов к проблеме риска в деятельности предприятия обращались такие авторы, как Б. Райсберг, А.П. Альгин, Г.Б. Клейнер, П.Г. Грабовый, М.В. Грачева, В.П. Буянова, М.Т. Балабанов, Е.С. Стоянова, И.М. Волков, В.В. Ковалев, А.Г. Грязнов, В.Н. Глазунов, И.В. Липсиц, Л.Н. Тепман.

Взяв за основу классификацию Марковица, В.П. Грабовый делит систематические риски на политический, экономический и фискально-денежный. Далее Грабовый выделяет отраслевой риск и собственный риск, который, в свою очередь, делит на операционный, финансовый и инвестиционный (табл. 3.1).

Таблица 3.1

Классификация рисков предприятий

| Сфера возникновения рисков | Класс рисков | Подкласс рисков |

|

Макроуровень экономики |

Систематические риски | Политические |

| Экономические | ||

| Фискально-денежные | ||

|

Мезоуровень экономики |

Отраслевые риски | Промышленные |

| Сельскохозяйственные | ||

| Непроизводственной сферы | ||

|

Микроуровень экономики |

Несистематические риски | Операционные |

| Финансовые | ||

| Инвестиционные |

Е.С. Стоянова[85] выделяет риски чистые и спекулятивные. Чистые риски (в литературе их иногда называют простыми) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособность организаций и пр.

Спекулятивные риски (их также называют динамическими или коммерческими) характеризуются тем, что они могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Изменения в социально-экономической политике, взаимодействие с контрагентами и другими субъектами экономической деятельности связаны, как правило, с рисками спекулятивного характера.

Особенности западного подхода классификации рисков обусловлены тем, что в европейских и североамериканских странах существуют устойчивая банковская система, а также развитые фондовые рынки. Таким образом, большинство работ, посвященных вопросам рисков, неразрывно связано с указанными институтами. Данные финансовые институты снижают неопределенность среды и упрощают задачу измерения рисков.

Российские авторы сталкиваются с проблемой высокой степени неопределенности среды ввиду отсутствия соответствующих развитых институтов. Поэтому количество выделяемых рисков и способы измерения и управления ими более многообразны.

Риски предприятия исследователи по аналогии с общеэкономическими рисками определяют как «вероятность потери части ресурсов»[86]. Отличие они видят лишь в уровне проявления и соответственно потерь, т.е. риски предприятия – это проявление в микросистемах экономики.

По нашему мнению, принимая во внимание современный стоимостной подход к управлению предприятием, необходимо уточнить определение риска как вероятность отклонения результатов деятельности предприятия от плана. Таким обобщенным показателем результатов деятельности предприятия выступает стоимость капитала.

Таким образом, риск – это вероятность отклонения стоимости капитала предприятия от запланированного показателя в результате каких-либо причин.

Исследователи в качестве критерия классификации рисков чаще всего рассматривают сферу их возникновения. Типичными рисками деятельности предприятия в этом случае выступают операционный (деловой) и финансовый риски.

Операционный риск предприятия обусловлен причинами, связанными с организацией производства и сбыта продукции предприятия. Этот вид риска наиболее чувствителен к изменению намеченных объемов производства и реализации продукции, плановых материальных и трудовых затрат, цен, а также чувствителен к проценту брака дефектности изделий и др.

К факторам операционного риска относятся следующие:

· неисполнение хозяйственных договоров;

· изменение конъюнктуры рынка, усиления конкуренции;

· возникновение непредвиденных затрат;

· потеря имущества предприятия.

К основным причинам производственного риска относятся:

· снижение намеченных объемов производства и реализации продукции вследствие снижения производительности труда, простоя оборудования, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака производимой продукции;

· снижение цен, по которым планировалось реализовывать продукцию или услугу, в связи с ее недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

· увеличение расхода материальных затрат в результате перерасхода материалов, сырья, топлива, энергии, а также за счет увеличения транспортных расходов, торговых издержек, накладных и других побочных расходов;

· рост фонда оплаты труда за счет превышения намеченной численности либо за счет выплат более высокого, чем запланировано, уровня заработной платы отдельным сотрудникам;

· увеличение налоговых платежей и других отчислений в результате изменения ставки налогов в неблагоприятную для предпринимательской фирмы сторону и их отчислений в процессе деятельности;

· низкая дисциплина поставок, перебои с топливом и электро-энергией;

· физический и моральный износ оборудования производственных предприятий.

Причиной неисполнения хозяйственных договоров часто является неплатежеспособность партнеров. При этом неплатежеспособность одного партнера отрицательно влияет на всех предпринимателей, задействованных в данной цепи. Производственный риск возникает в связи с отказом партнера от заключения договора после завершения переговоров, заключением договоров с неплатежеспособными партнерами, частичным невыполнением партнером договорных обязательств и т.п.

В общем виде все эти факторы находят отражение в объеме и структуре основных и оборотных средств и эффективности их использования. Основными элементами себестоимости продукции являются переменные и постоянные расходы, причем соотношение между ними может быть различным и определяется технической и технологической политикой предприятия. Изменение структуры себестоимости может существенно повлиять на величину прибыли. Инвестирование в основные средства сопровождается увеличением доли постоянных расходов и, как следствие, увеличением операционного риска. Эта взаимосвязь характеризуется категорией операционного левериджа.

Финансовый риск предприятия связан с формированием структуры капитала предприятия. Привлечение заемных средств позволяет предприятию увеличить объем инвестированного капитала и, соответственно, прибыли. Но использование заемных средств предприятием связано с определенными издержками, что может отрицательно повлиять на финансовый результат деятельности предприятия. Эта взаимосвязь характеризуется категорией финансового левериджа. Финансовый леверидж показывает потенциальную возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов.

На рис. 3.2 показана взаимосвязь доходов предприятия и операционно-финансового левериджа.[87]

Автор данного исследования полагает, что нельзя ограничиваться рассмотрением природы рисков предприятия только с точки зрения внутренней деятельности предприятия. Необходимо расширить взгляд на внутренние риски предприятия в разрезе факторов, их генерирующих.

Предприятие как микросистема экономики испытывает влияние макросистемных факторов и собственных внутренних (микросистемных) факторов.

| Доход от реализации (за минусом НДС и акцизов) – Затраты на производство реализованной продукции + Сальдо доходов и расходов от прочей реализации и внереализационных операций = Валовой доход (доход до выплаты процентов и налогов) – Проценты по долгосрочным ссудам и займам = Налогооблагаемая прибыль – Налог на прибыль и прочие обязательные платежи из прибыли = Чистая прибыль |

| Операционный леверидж |

| Финансовый леверидж |

| Операционно-финансовый леверидж |

Рис. 3.2. Взаимосвязь доходов предприятия

и операционно-финансового левериджа

К макросистемным факторам относятся, с одной стороны, факторы, обусловленные рыночным механизмом экономики и законами функционирования различных рынков, с которыми взаимодействует предприятие в своей деятельности (рынок продукции, рынок сырья, финансовый рынок, рынок трудовых ресурсов); с другой стороны, это факторы, обусловленные регулирующей функцией государства (законодательная и правовая среда, протекционистская деятельность государства). Все перечисленные факторы являются внешними по отношению к предприятию, следовательно, их влияние на деятельность предприятия наиболее трудно управляемо. Но в то же время риски, генерируемые внешней средой, обладают такими свойствами, как всеобщность, системность и динамическая вероятность.

Всеобщность и системность рисков, обусловленных внешней средой предприятия, в свою очередь обусловлены вероятностью наступления качественных изменений социально-экономических условий функционирования и развития систем различного уровня, затрагивающих интересы предприятия. Системные изменения влекут за собой как угрозы, так и выгоды, следовательно, расцениваются как риски. Так, технический прогресс ведет к формированию нового технологического базиса экономики и отмиранию старых отраслей. Но этот процесс может и не сопровождаться банкротством конкретных предприятий, являющихся типичными представителями данного вида деятельности, а привести к их быстрому развитию на основе новых технологий. Динамичность этих рисков обусловлена свойством среды постоянно изменяться во времени. Равновесие локальных рынков в значительной мере обусловлено изменениями в системах более высокого порядка, цели которых могут находиться в противоречии с экономическими интересами конкретных подсистем. Поэтому вероятность наступления и уровень большинства рисков находятся в зависимости от полисистемных эффектов, которые не поддаются контролю со стороны субъектов микроэкономики и самих государственных регулирующих органов. Чем выше степень воздействия по времени полисистемных эффектов на экономические процессы, тем труднее спрогнозировать динамическую вероятность и масштабы рисков на основе методов математической вероятности.

Среди внутренних факторов рисков можно выделить основные: некомпетентность; отсутствие опыта, знаний, оперативной деловой активности; стремление к сиюминутной выгоде в ущерб развитию; непредвиденные изменения во внутрихозяйственных отношениях в процессе производства и др.

Авторы предлагают рассмотреть классификацию на основе природы факторов, генерирующих риски предприятия, которая представлена на рис.3.3.

Факторы, определяющие уровень риска

Внешние

Внутренние

Косвенного действия

Прямого

действия

Объективные

Субъективные

· Нестабильность, противоречивость законодательства

· Непредвиденные действия государственных органов

· Нестабильность экономической (финансовой, налоговой, внешне-экономической и иной политики

· Непредвиденные изменения конъюнктуры внутрен-него и внешнего рынков

· Непредвиденные действия конкурентов

· Коррупция и рэкет

· Революционные скачки в научно-техническом прогрессе

· Непредвиденные изменения во взаимоотношениях с хозяйственными партнерами

· Нестабильность политических условий

· Нестабильность социальных условий

· Непредвиденные изменения экономической обста-новки в регионе

· Непредвиденные изменения в отрасли предпринима-тельской деятельности

· Непредвиденные изменения в международной обста-новке

· Стихийные силы природы и климат

· Непредвиденные изменения экономической обста-новки в стране

· Непредвиденные изменения в процессе производства (выход из строя техники, ее моральное старение)

· Разработка, внедрение новых технологий, способ организации труда и т.д.

· Стихийные воздействия локаль-ного характера

· Непредвиденные изменения во внутрихозяйственных отношениях

· Недостаток бизнес-информации в фирме

· Отсутствие службы маркетинга

· Финансовые проблемы внутри фирмы

· Отсутствие механизма мотивации

· Низкое качество управленческих, рабочих кадров и специалистов

· Малокомпетентная работа управленческих и иных служб

· Несоблюдение договоров со стороны руководства фирмы

· Отсутствие у персонала способности к риску

· Ошибки при принятии решений

· Ошибки при реализации рисковых решений

· Смерть, болезнь ведущих сотрудников

Рис. 3.3. Факторы, определяющие уровень риска[88]

Риски, обусловленные внешней средой предприятия – системные риски[89] среда предприятия может быть, в свою очередь, представлена совокупностью субъектов, оказывающих прямое и косвенное воздействие на предприятие.

| Среда геосистемы |

| Обеспечение равновесия и устойчивости среды |

| Внешняя среда |

| Среда прямого воздействия |

| Поставщики ресурсов |

| Профсоюзы |

| Государственные органы (законы) |

| Конкуренты |

| Потребители |

| Среда косвенного воздействия |

| Международные события |

| Состояние экономики |

| Политические факторы |

| Социально-культурные факторы |

| Научно-технический прогресс |

| Свойства среды |

| Взаимосвязанность элементов среды |

| Сложность |

| Подвижность |

| Неопределенность |

Рис. 3.4. Внешняя среда организации, влияющая на формирование

и управление рисками

На рис. 3.4 представлена внешняя среда предприятия, генерирующая его системные риски. Она состоит из среды прямого воздействия, субъекты которой непосредственно взаимодействуют с предприятием, и сред косвенного воздействия и геосистемы, которые влияют на предприятие опосредованно через формирование соответствующего поведения субъектов среды прямого воздействия.

Предприятие, в свою очередь, оказывает влияние на внешнюю среду через среду прямого воздействия, увеличивая или снижая неопределенность благодаря свойствам среды.

Основными факторами возникновения системных рисков являются неопределенность внешней и внутренней среды предприятия, обусловленная рядом причин общеэкономического характера, и состав внеоборотных активов предприятия (рис. 3.5).

| Основные факторы системных рисков |

| Неопределенность внешней и внутренней среды предприятия |

| Состав внеоборотных активов предприятия |

Рис. 3.5. Основные факторы системных рисков

К причинам общеэкономического характера, вызывающим неопределенность, относятся особенности проведения государственной политики в производственной, налоговой, денежно-кредитной, инвестиционной, социальной и политической сферах, а также структурные изменения в экономике, обусловленные подвижностью рынков. Мнения экономистов сходятся в том, что системный характер рисков проявляется в их всеобщности, т.е. в том, что они свойственны любому предприятию. В то же время под рисками, вызванными неопределенностью, они чаще всего понимают только вероятность ущерба или потери, тогда как необходимо учитывать и вероятность благоприятных последствий, для достижения которых необходимо управление как целенаправленное воздействие на стоимость капитала предприятия.

Управление системными рисками предприятия – это задача, которая должна осуществляться через организацию направленного обратного влияния на внешнюю среду со стороны предприятия с целью снижения неблагоприятных последствий рисков и увеличения благоприятных последствий.

Впервые исследование структуры рисков провел американский ученый Г. Марковиц[90], который известен как разработчик портфельной теории, благодаря которой стало возможным широкое применение диверсификации как инструмента управления рисками. Исследование рисков он осуществил опосредованно через исследование доходности финансовых активов компаний. Он выделяет систематический риск (sistematic risk) и определяет его как риск, «который не элиминируется диверсификацией активов рыночного портфеля полностью», в своей базовой работе «Portfolio selection», которая была опубликована в 1952 году.

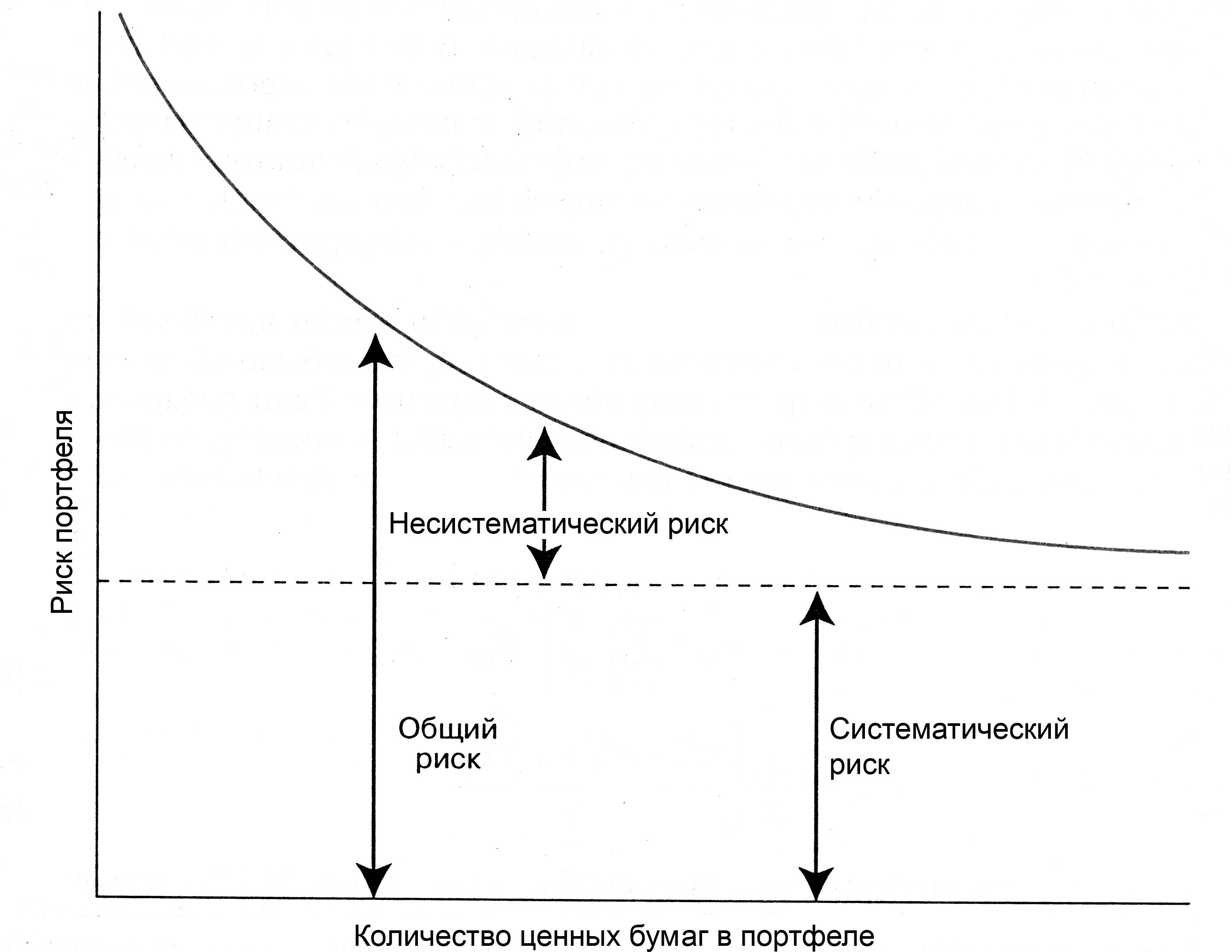

Дж. К. Ван Хорн[91] также выделяет систематический риск – риск по акции, связанный с колебаниями ситуации на рынке ценных бумаг. Этот риск не может быть устранен посредством диверсификации. Он измеряется значением коэффициента β для данной ценной бумаги. Далее он использует выражение «неизбежный риск». Он отмечает, что величина этого риска зависит от таких факторов, как изменения в экономике и политике, налоговые реформы, оказывающие воздействие на стоимость всех акций. Состав общего риска рыночного портфеля активов представлен на рис. 3.6.

Брейли и Майерс отмечают, что рыночные риски, систематические риски или недиверсифицируемые риски – это одно и то же[92]. Они отмечают, что рыночные (систематические риски) связаны с рисками общеэкономического характера, которым подвержен любой бизнес. «Именно поэтому существует тенденция одновременного изменения цен на акции. И по этой же причине инвесторы страдают от «рыночной неопределенности».

Данные исследователи определили факторы, влияющие на величину систематических (системных) рисков, как факторы общеэкономического характера.

Рис. 3.6. Общий, несистематический и систематический риск[93]

Величину систематических рисков в экономике определяют посредством выявления вознаграждения за риски, которое считают достаточным для себя большинство инвесторов, обладающих хорошо диверсифицированными портфелями (рыночная норма доходности). Чем выше уровень изменчивости дохода на акции в экономике, тем выше уровень систематических рисков. Значит, на уровень рисков влияет и способность государственной системы страховать риски. Например, развитая система финансовых институтов (банков, страховых компаний и инвестиционных фондов) способствует снижению систематических рисков. В современной регулируемой экономике эта способность системы приобретает особенно большое значение для предприятий, и исследуемые нами риски целесообразно назвать системными, т.е. порожденными макросистемой организации бизнеса. Это тем более актуально, что понятие «систематический риск» в сознании прочно связано с рынком ценных бумаг, так же, как понятие «рыночный риск».

Таким образом, уровень системных рисков предприятий – так же варьируемая величина, и зависит он как от структуры системных рисков, так и от степени влияния составляющих системных рисков на диверсифицированные компании.

В основе выводов Г. Марковица лежат исследования поведения участников экономических отношений при выборе оптимальных инвестиционных решений на фондовом рынке. Принимая решение о вложениях в ценные бумаги, участники фондового рынка должны иметь в виду то обстоятельство, что доходность ценных бумаг и, таким образом, доходность формируемого портфеля в предстоящий период владения неизвестны. Значит, уровень доходности является случайной переменной, которая имеет свои характеристики, одна из которых – ожидаемое, или среднее значение доходности, а другая – стандартное отклонение как мера риска. Таким образом, участники экономических отношений на фондовом рынке стремятся максимизировать ожидаемую доходность и минимизировать неопределенность, т.е. риск.

Используя теоретический подход Г. Марковица к анализу взаимосвязи между доходностью и риском, а также информацию о поведении и содержании интересов участников экономических отношений на фондовом рынке, возможно адекватно учесть обе эти цели, противоречащие друг другу.

Таким образом, структура системных рисков зависит от практической ситуации в экономической системе и, в частности, от степени диверсификации фондов предприятий. Это позволяет на практике использовать обычные индексы фондовых рынков, например, «Доу Джонсона», «Стэндарт энд пурс 500», в России – РТС, при операциях с обыкновенными акциями.

В первой половине 60-х годов профессором Стендфордского университа У. Шарпом,была предложена рыночная (индексная) модель[94], которая использовалась для оценки соотношения доходности обыкновенных акций предприятий и акций, учитываемых в любом ведущем индексе биржевых котировок, например «S&P – 500» («Стандарт энд пурс 500»).

Суть рыночной (индексной) модели можно представить как

, (3.1)

, (3.1)

где rt – доходность ценной бумаги i за данный период; rt – доходность на рыночный индекс J зa этот же период; αit – коэффициент смещения; βit – коэффициент наклона; εit – случайная погрешность.

Случайная погрешность показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Без учета случайной погрешности формула (1.2) представляет собой уравнение прямой линии, называемой графиком рыночной модели для отдельной ценной бумаги. Коэффициент β – это коэффициент наклона рыночной модели, вычисляемый следующим образом:

, (3.2)

, (3.2)

где  – обозначает ковариацию между доходностью акции i и доходностью на рыночный индекс, а

– обозначает ковариацию между доходностью акции i и доходностью на рыночный индекс, а  –обозначает дисперсию доходности на индекс.

–обозначает дисперсию доходности на индекс.

В первой половине 60-х годов профессором Стендфордского университа У. Шарпом,была предложена рыночная (индексная) модель[95], которая использовалась для оценки соотношения доходности обыкновенных акций предприятий и акций, учитываемых в любом ведущем индексе биржевых котировок, например «S&P – 500» («Стандарт энд пурс 500»).

Суть рыночной (индексной) модели можно представить как

, (3.3)

где rt – доходность ценной бумаги i за данный период; rt – доходность на рыночный индекс J зa этот же период; αit – коэффициент смещения; βit – коэффициент наклона; εit – случайная погрешность.

Случайная погрешность показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Без учета случайной погрешности формула (1.2) представляет собой уравнение прямой линии, называемой графиком рыночной модели для отдельной ценной бумаги. Коэффициент β – это коэффициент наклона рыночной модели, вычисляемый следующим образом:

, (3.4)

где – обозначает ковариацию между доходностью акции i и доходностью на рыночный индекс, а –обозначает дисперсию доходности на индекс.

Практически одновременно с У. Шарп другой ученый Дж. Линтнер разработал модель оценки финансовых активов[96](САРМ – «capital asset pricing model»). В рамках этой модели было проанализировано коллективное поведение на фондовом рынке и выявлен характер конечной равновесной зависимости между риском и доходностью каждой ценной бумаги.

В общих чертах модель Шарпа–Линтнера исходит из того, что:

1. Участники экономических отношений производят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях за период владения. Участники экономических отношений при выборе между двумя портфелями предпочтут тот, который при прочих равных условиях дает наибольшую ожидаемую доходность. Участники экономических отношений не желают рисковать. Они предпочтут портфель с наименьшим стандартным отклонением. Частные активы бесконечно делимы. При желании можно купить часть акций.

2. Существует безрисковая процентная ставка, гарантированная государством. Для всех участников экономических отношений период вложения одинаков. Безрисковая процентная ставка так же одинакова для всех. Информация свободно и незамедлительно доступна для всех участников экономических отношений на фондовом рынке.

3. Участники экономических отношений имеют однородные ожидания, т.е. они одинаково оценивают ожидаемые доходности, среднеквадратические отклонения и ковариации доходностей ценных бумаг.

При этих допущениях в равновесном случае все участники экономических отношений выбирают один и тот же «касательный» портфель, обозначенный на рис. 3.7 через Т.

Рис. 3.7. Формирование рыночного портфеля ценных бумаг

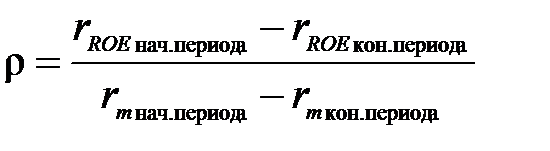

В результате мы получим рыночный портфель, состоящий из всех ценных бумаг, в котором доля каждой соответствует ее относительной рыночной стоимости, равной ее совокупной рыночной стоимости, деленной на сумму совокупных рыночных стоимостей всех ценных бумаг. В таком случае становится правомерным определить «касательный» портфель как рыночный и обозначить его через М (market). Данный рыночный портфель лежит в основе измерения среднерыночного норматива доходности активов. Ключевым вопросом в модели оценки капитальных активов является корректное определение присущего оцениваемому бизнесу коэффициента чувствительности активов предприятия к системным рискам. Причем достаточно определить хотя бы то его значение, которое, с учетом именно системных рисков бизнеса, присуще отрасли (продукту, роду деятельности), в которой специализируется оцениваемая фирма. В соответствии с данным обстоятельством коэффициент β необходимо заменить на коэффициент корреляции ρ, отражающий степень влияния системных рисков на рентабельность реальных активов предприятия.

По своей экономической сущности ρ – коэффициент чувствительности активов предприятия к системным рискам.

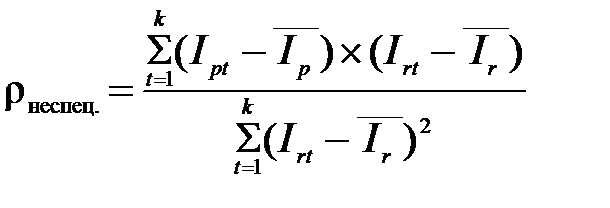

Для отраслей, где диапазон значений рентабельности активов предприятий составил 3 %, расчет коэффициента ρ можно производить на основе определения связи изменения показателей рентабельности активов производственного предприятия и среднеотраслевой рентабельности капитала за период:

(3.5)

(3.5)

В случае, если диапазон значений рентабельности активов предприятий в выборке составляет более 3 %, расчет ρ нужно производить, сопоставляя значения средних квадратичных отклонений доходности специализированных активов и рентабельности собственного капитала аналогичного предприятия.

, (3.6)

, (3.6)

(3.7)

(3.7)

, (3.8)

, (3.8)

где  и

и  – соответственно среднеквадратические отклонения доходности специализированных активов и рентабельности капитала аналогичного предприятия в отдельные периоды ретроспективы

– соответственно среднеквадратические отклонения доходности специализированных активов и рентабельности капитала аналогичного предприятия в отдельные периоды ретроспективы  (

(  и

и  ) от их средних (

) от их средних (  и

и  ) периодических значений за ретроспективу .

) периодических значений за ретроспективу .

Для предприятий, материальные активы которых имеют низкий уровень специализации, расчет ρ целесообразно производить на взвешенной основе, при этом разбивку активов производить по двум группам: специализированные активы и неспециализированные активы. Далее определяется средневзвешенное значение коэффициента с применением формулы

, (3.9)

, (3.9)

где  ,

,  – коэффициенты чувствительности специализированных активов к системным рискам;

– коэффициенты чувствительности специализированных активов к системным рискам;  и

и  – доли специализированных и неспециализированных активов в капитале предприятия.

– доли специализированных и неспециализированных активов в капитале предприятия.

Основания для выделения доли неспециализированных активов таковы, что доходность этих активов формируется не только на специализированных (отраслевых) рынках, но зависит и от колебаний цен на эти активы как на самостоятельный товар. Эта своего рода диверсификация оказывает влияние на меру риска, присущего этим активам и, соответственно, должна быть учтена в расчетах:

, (3.10)

, (3.10)

где  – индекс изменения цен на продукцию предприятия в отдельных периодах ретроспективы;

– индекс изменения цен на продукцию предприятия в отдельных периодах ретроспективы;  – индекс изменения цен на неспециализированные активы в отдельных периодах ретроспективы;

– индекс изменения цен на неспециализированные активы в отдельных периодах ретроспективы;  и

и  – средние за ретроспективу индексы изменения цен на продукцию предприятия и неспециализированные активы.

– средние за ретроспективу индексы изменения цен на продукцию предприятия и неспециализированные активы.

Приведем способы расчета коэффициента чувствительности активов предприятия к системным рискам для разных типов производственных предприятий, выделяемых по степени специализации внеоборотных активов. Дерево выбора приведенных выше способов и ситуаций, встречаемых при расчете коэффициента β, приведено на рис. 3.8.

Таким образом, для оценки достижимого уровня доходности капитала производственного предприятия возможно использование модели Шарпа–Линтнера при внесении следующих изменений:

1. В качестве информационной базы для определения показателя доходности капитальных активов используются не финансовые активы, а реальные.

2. Сегментация рынка производится по отраслевому принципу, что характерно для современной диверсификации капитала предприятий, которая предполагает сохранение специализации как основных средств предприятия, так и фонда долгосрочных финансовых вложений.

| Типы предприятий |

| Предприятия с высокой степенью специализации внеоборотных активов |

| Предприятия с выделяемой долей неспециализированных внеоборотных активов |

| Предприятия отраслей с разбросом значений Rm ≤ 3 % |

| Предприятия отраслей с разбросом R m более 3 % |

| Способы расчета коэффициента чувствительности активов предприятия к системным рискам (ρ) |

|

|

|

Рис. 3.8. Способы расчета коэффициента чувствительности активов

предприятия к системным рискам при оценке достижимого уровня

доходности производственного предприятия

3. Коэффициент β заменяется на коэффициент корреляции ρ, отражающий степень влияния системных рисков на рентабельность реальных активов предприятия, с выделением доли специализированных и неспециализированных активов.

3.2. Ключевые элементы механизма

управления рисками предприятия

Управление как целенаправленное воздействие управляющей системы на управляемую представлено в виде множества взаимосвязанных между собой процессов подготовки, принятия и организации выполнения управленческих воздействий, составляющих технологию процесса управления.

Системный подход к созданию механизма управления рисками предполагает определение ключевых элементов системы и их реализацию в системе предприятия.

Процесс управления рисками необходимо дополнить деятельностью по формированию фондов производственного предприятия с целью реагирования капитала предприятия на системные риски.

На рис. 3.9 представлен циклический процесс управления рисками, который должен включать пять подпроцессов или функций, постоянно существующих в организации:

1. Стратегическое и оперативное планирование управления рисками включает определение стоимостных ориентиров капитала предприятия, определение элементов воздействия управляемой системы и планирование мероприятий по реагированию на риски. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и как результат снижение стоимости капитала ввиду неоправданных рисков.

2. Деятельность по идентификации рисков заключается в определении чувствительности активов предприятия к рискам. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и как результат снижение стоимости капитала ввиду неоправданных рисков.

3. Оценка рисков включает деятельность по определению влияния рисков на стоимость капитала и другие результаты деятельности предприятия. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и как результат снижение стоимости капитала ввиду неоправданных рисков.

| Идентификация рисков |

| Планирование управления рисками |

| Мониторинг и контроль рисков |

| Организация реагирования на риски |

| Оценка рисков |

Рис. 3.9. Циклический процесс управления рисками на предприятии

4. Организация реагирования на риски – это деятельность по разработке методов реагирования на риск, имеющая целью увеличение вероятности благоприятных и уменьшение вероятности неблагоприятных последствий рисков. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и как результат снижение стоимости капитала ввиду неоправданных рисков.

5. Мониторинг и контроль рисков предполагают наблюдение за существующими рисками и идентификацию новых рисков. Отсутствие данного элемента чревато появлением хаотических, необоснованных действий и как результат снижение стоимости капитала ввиду неоправданных рисков.

Описанные процессы реализуются и оказывают воздействие на внутреннюю и внешнюю среду предприятия, генерируют риски в деятельности предприятия. Более подробное описание подпроцессов управлениями рисками представлено на рис. 3.10.

Планирование управления рисками включает входной план управления рисками. К важным элементам плана управления рисками относятся: распределение ролей и ответственности, определение критериев анализа каждого риска, пороги рисков (низкий, средний и высокий), время и бюджет, необходимые для выполнения мероприятий по управлению рисками.

| Процесс управления рисками предприятия. |

| Идентификация рисков |

| Планирование управления рисками |

| Мониторинг и управление рисками |

| I. Входы 1. Факторы внешней среды предприятия 2. Активы организационного процесса 3. План управления рисками II. Инструменты и методы 1. Совещания по планированию и анализ III. Выходы 1. План управления рисками |

| Оценка рисков (количественный и качественный анализ рисков) |

| Организация реагирования на риски |

| I. Входы 1. Факторы внешней среды предприятия 2. Активы организационного процесса 3. План управления рисками II. Инструменты и методы 1. Анализ документации 2. Методы сбора информации 3. Анализ контрольных списков 4. Анализ допущений 5. Методы отображения с помощью диаграмм III. Выходы 1. Реестр рисков |

| I. Входы 1. План управления рисками 2. Реестр рисков 3. Одобренные запросы на изменения 4. Информация об исполнении работ 5. Отчеты об исполнении II. Инструменты и методы 1. Пересмотр рисков 2. Аудит рисков 3. Анализ отклонений и трендов 4. Техническое измерение исполнения 5. Анализ резервов 6. Совещания по текущему состоянию III. Выходы 1. Реестр рисков (обновления) 2. Запрошенные изменения 3. Рекомендованные корректирующие действия 4. Рекомендованные предупреждающие действия 5. Активы организационного процесса (обновления) 6. План управления рисками (обновления) |

| I. Входы 1. План управления рисками 2. Реестр рисков II. Инструменты и методы 1. Стратегии реагирования на негативные риски (угрозы) 2. Стратегии реагирования на позитивные риски (благоприятные возможности) 3. Общая стратегия реагирования на угрозы и благоприятные возможности 4. Стратегия реагирования на непредвиденные обстоятельства III. Выходы 1. Реестр рисков (обновления) 2. План управления рисками (обновления) 3. Контрактные соглашения, касающиеся рисков |

| I. Входы 1. Активы организационного процесса 2. План управления рисками 3. Реестр рисков 4. План управления рисками II. Инструменты и методы 1. Методы сбора и представления данных 2. Количественный анализ рисков и прогноз доходности III. Выходы 1. Реестр рисков (обновления) |

Рис. 3.10. Общая схема подпроцессов управления рисками предприятия

Также на входе процесса планирования реагирования на риски находится реестр рисков. Первоначально реестр рисков формируется и в процессе идентификации рисков, затем обновляется во время проведения качественного и количественного анализов рисков. При разработке плана операции по реагированию на риски, в ходе процесса планирования, может возникнуть необходимость обращения к информации об идентифицированных рисках, основных причинах возникновения рисков, списку потенциальных мероприятий по управлению рисками, списку ответственных за риски. Реестр рисков на входе процесса планирования в общем виде включает: 1) относительный рейтинг или список рисков проекта, упорядоченных по приоритетности, 2) список рисков, требующих немедленного реагирования, 3) список рисков, нуждающихся в проведении дополнительных анализов и реагирования, 4) тренды результатов качественного анализа рисков, 5) основные причины рисков, 6) риски, сгруппированные по категориям, 7) список рисков, обладающих низким приоритетом, за которыми следует вести наблюдение.

Тщательное и подробное планирование повышает вероятность успешного достижения результатов других процессов управления рисками. Планирование управления рисками – это процесс определения подходов и планирования операций по управлению рисками проекта. Планирование процессов управления рисками позволяет обеспечить соразмерность уровня, типа и прозрачности управления рисками как самому риску, так и значению для организации, а также выделить достаточное количество времени и ресурсов для выполнения операций по управлению рисками и определить общее основание для оценки рисков. Процесс планирования управления рисками должен быть завершен на ранней стадии планирования проекта, поскольку он крайне важен для успешного выполнения других процессов, описанных в данной главе.

Планирование управления рисками включает совещания по планированию и анализ. В совещаниях могут принимать участие представители организации, отвечающие за операции по планированию рисков и реагированию на них, и при необходимости другие лица.

На таких совещаниях составляются базовые планы по проведению операций по управлению рисками. Также разрабатываются элементы стоимости рисков и плановые операции по управлению рисками, распределяется ответственность в случае наступления рисков. А также разрабатываются имеющиеся в организации общие шаблоны, касающиеся категорий рисков и определения терминов (например, уровни рисков, вероятность возникновения рисков по типам, последствия рисков для стоимости капитала других результатов деятельности предприятия, а также матрица вероятности и последствий). Выходы этих операций сводятся в план управления рисками.

Идентификация рисков предусматривает определение рисков, способных повлиять на деятельность предприятия, и документальное оформление их характеристик. При необходимости в операциях по идентификации рисков могут принимать участие эксперты в определенных областях, заказчики, конечные пользователи, менеджеры проектов, участники проекта и эксперты по вопросам управления рисками. Главная роль в идентификации рисков принадлежит этим специалистам, но следует поощрять участие в этом процессе всего персонала.

Идентификация рисков – это итеративный процесс, поскольку по мере развития предприятия в рамках его жизненного цикла могут обнаруживаться новые риски. Частота итерации и состав участников выполнения каждого цикла в каждом случае могут быть разными. В этом процессе должны принимать участие члены команды проекта для того, чтобы у них вырабатывалось чувство «собственности» и ответственности за риски и за действия по реагированию на них. Обычно за процессом идентификации рисков следует процесс качественного анализа рисков. В случае, если идентификация рисков происходит под управлением опытного менеджера по рискам, непосредственно за идентификацией может следовать количественный анализ рисков. В некоторых случаях уже сама идентификация риска может определять меры реагирования; эти меры должны фиксироваться для дальнейшего анализа и осуществления в ходе процесса реагирования на риски.

Идентификация рисков включает следующие инструменты и методы:

1. Анализ документации. Можно осуществлять структурированный анализ документации, включая планы, допущения, архив и другие источники. Качество планов, а также согласованность планов и их соответствие требованиям и допущениям проекта могут служить показателями возможности риска.

2. Мозговой штурм. Целью мозгового штурма является создание подробного списка рисков. Обычно мозговой штурм проводят совместно с участием экспертов из разных областей. Риски подлежат идентификации и категоризации по типам, а их определения – уточнению.

3. Метод Дельфи. Метод Дельфи – это способ достижения консенсуса между экспертами. Данный метод предполагает, что эксперты по вопросам рисков принимают в нем участие анонимно. С помощью опросного листа ведущий собирает идеи о важных рисках. Составляются резюме ответов, которые потом возвращаются экспертам для дальнейших комментариев. Консенсуса можно достичь за несколько циклов этого процесса. Метод Дельфи помогает преодолеть необъективность в оценке данных и устраняет избыточное влияние отдельных лиц на результат работы.

4. Опросы.Проведение опросов среди опытных сотрудников, принимающих участие в проекте, среди участников проекта и экспертов в этой области может способствовать идентификации рисков. Результаты опросов являются одним из основных источников информации в процессе сбора данных об идентификации рисков.

5. Идентификация основной причины. Это выявление наиболее существенных причин возникновения рисков предприятия. Это позволяет дать более точные определения рискам и сгруппировать риски по причинам, их вызывающих. При выявлении основной причины повышается эффективность реагирования на риски.

6. Анализ сильных и слабых сторон, возможностей и угроз (анализ SWOT). Этот метод позволяет провести анализ рисков с позиции каждой из указанных выше сторон, что дает более полное представление о рисках предприятия.

7. Анализ контрольных списков. Контрольные списки для идентификации рисков могут разрабатываться на основе исторической информации и накопленных знаний. В качестве контрольного списка рисков можно также использовать самый нижний уровень иерархической структуры ресурсов. Хотя контрольный список может быть простым и легким для заполнения, но составить исчерпывающий контрольный список невозможно. Особое внимание следует уделять вопросам, которые не нашли своего отражения в контрольном листе.

8. Анализ допущений. Данный анализ представляет собой инструмент оценки обоснованности допущений по мере их применения; идентифицирует риски, происходящие от неточности, несовместимости или неполноте допущений.

Результаты идентификации рисков можно представить в виде диаграмм:

1) Диаграммы причинно-следственных связей. Это графики, известные также как диаграмма Ишикавы или диаграммы типа «рыбий скелет», используются для идентификации причин возникновения рисков.

2) Системная диаграмма или диаграмма зависимостей процесса. Этот вид графического отображения демонстрирует порядок взаимодействия различных элементов системы между собой и их причинно-следственные связи.

3) Диаграммы влияния. Графическое представление ситуаций, отображающее взаимные влияния, временные связи событий и другие отношения между переменными и результатами.

Оценка рисков включает качественный и количественный анализ рисков. Качественный анализ рисков включает в себя расстановку приоритетов для идентифицированных рисков, результаты которой используются впоследствии, например, в ходе количественного анализа рисков или планирования реагирования на риски. Организации могут существенно повысить эффективность деятельности, сосредоточив усилия на рисках, обладающих наивысшим приоритетом. При качественном анализе рисков определяются приоритеты идентифицированных рисков на основании вероятности их возникновения, их влияния на достижение целей в случае возникновения этих рисков, а также с учетом ряда других факторов (например, расписание, содержание и качество).

При помощи определения степени вероятности и воздействия, а также данных, полученных при опросах экспертов, можно скорректировать часто возникающую при выполнении данного процесса систематическую погрешность данных. При наличии плановых операций, выполнение которых очень плотно привязано к определенным временным промежуткам и подверженных воздействию риска, степень важности риска увеличивается многократно. Оценка качества доступной информации, относящейся к рискам, также может способствовать пониманию степени значимости.

Качественный анализ рисков – это обычно быстрый и недорогой способ установки приоритетов в процессе планирования действий по реагированию на риски и при необходимости служит основой для проведения количественного анализа рисков. Качественный анализ рисков подлежит уточнению на протяжении всего жизненного цикла проекта и должен отражать все изменения, относящиеся к рискам. Для проведения качественного анализа рисков необходимы выходы процессов планирования управления рисками и идентификации рисков. По окончании качественного анализа рисков можно переходить к количественному анализу рисков или непосредственно к планированию реагирования на риски.

Качественному анализу рисков присущи следующие инструменты и методы:

1. Определение вероятности и воздействия рисков. Это проведение исследований на предмет определения степени вероятности возникновения того или иного риска.

При оценке воздействия риска определяется потенциальный эффект, включая негативные воздействия для угроз и позитивные воздействия для благоприятных возможностей.

Вероятность и воздействие оцениваются для каждого идентифицированного риска. Оценка рисков может производиться на основании результатов опросов или совместных совещаний со специалистами, выбранными по критерию осведомленности в области категоризации рисков. Проведение экспертных оценок является необходимостью, поскольку может оказаться, что информации о рисках, находящейся в базах данных организаций, недостаточно. Для проведения дискуссий, возможно, потребуется помощь опытного ведущего, так как участники могут обладать недостаточным опытом в оценке рисков.

На основании результатов опросов или встреч производится определение степени вероятности возникновения и воздействия каждого риска. Фиксируется также пояснительная информация, включая допущения, использованные для определения уровней рисков. Вероятности возникновения и воздействия рисков ранжируются в соответствии с определениями, представленными в плане управления рисками. В некоторых случаях риски с явно низкой степенью вероятности возникновения и воздействия в рейтинг рисков не включаются, но включаются в список рисков, за которыми в дальнейшем ведется наблюдение.

2. Матрица вероятности и последствий. Расстановка приоритетов рисков для последующего количественного анализа и реагирования осуществляется на основании рейтинга рисков. Присвоение риску определенного места происходит на основе оценок их вероятностей возникновения и последствий. Оценка важности рисков и, следовательно, приоритетности для обработки обычно осуществляется при помощи таблицы соответствия или матрицы вероятности и последствий. Такая матрица содержит комбинации вероятности и воздействия, при помощи которых рискам присваивается определенный ранг: низкий, средний или высший приоритет. В зависимости от предпочтений организации матрица может содержать описательные термины или цифровые обозначения.

Организация должна определить, какие комбинации вероятности и воздействия соответствуют высокому риску. В матрице, изображенной на рис. 3.11, наивысшие цифровые значения обозначают высокий уровень риска, наименьшие цифровые значения обозначают низкий уровень риска, а средние по значению цифровые обозначения – средний уровень риска. Обычно эти правила по определению рейтинга рисков устанавливаются в организации и включаются в активы организационного процесса. Правила определения ранга рисков могут дорабатываться в процессе планирования управления рисками.

| Вероят-ность | Угрозы | Благоприятные возможности | ||||||||

| 0,90 | 0,05 | 0,09 | 0,18 | 0,36 | 0,72 | 0,72 | 0,36 | 0,18 | 0,09 | 0,05 |

| 0,70 | 0,04 | 0,07 | 0,14 | 0,28 | 0,56 | 0,28 | 0,28 | 0,14 | 0,07 | 0,04 |

| 0,50 | 0,03 | 0,05 | 0,10 | 0,20 | 0,40 | 0,40 | 0,20 | 0,10 | 0,05 | 0,03 |

| 0,30 | 0,02 | 0,03 | 0,06 | 0,12 | 0,24 | 0,24 | 0,12 | 0,06 | 0,03 | 0,02 |

| 0,10 | 0,01 | 0,01 | 0,02 | 0,04 | 0,08 | 0,08 | 0,04 | 0,02 | 0,01 | 0,01 |

| 0,05 | 0,10 | 0,20 | 0,40 | 0,80 | 0,80 | 0,40 | 0,20 | 0,10 | 0,05 | |

Рис. 3.11. Матрица вероятности и последствий

Каждому риску присваивается показатель (ранг) на основании вероятности его появления и воздействия на стоимость капитала в случае его возникновения. В матрицу далее можно внести принятые в организации пороги для низких, умеренных и высоких рисков, которые определяют, будет ли риск считаться высоким, умеренным или низким.

Как показано на рис. 2.6, организация может определять ранг каждого риска отдельно. Кроме того, организация может устанавливать способы определения общего рейтинга для каждого риска. И, наконец, управление угрозами и благоприятными возможностями может осуществляться при помощи той же матрицы и определений различных уровней последствий. Ранг риска помогает управлять реагированием на риски.

3. Оценка качества данных риска.Для того чтобы результаты качественного анализа рисков были надежны, необходимы точные и непредвзятые данные. Анализ качества данных риска представляет собой технологию оценки полезности данных о риске для целей управления. Анализ включает в себя изучение глубины понимания риска, а также точности, качества, надежности и целостности данных о риске.

Использование низкого качества данных о риске может привести к тому, что результаты качественного анализа рисков окажутся малопригодными для использования. При отсутствии качественных данных, возможно, потребуется сбор новых, более высоких по качеству данных. Часто сбор информации о рисках вызывает немало трудностей и требует большего количества времени и ресурсов, нежели предусмотрено первоначальным планом.

Количественный анализ производится в отношении тех рисков, которые в процессе качественного анализа рисков были квалифицированы как потенциально или существенным образом влияющие на конкурентоспособные свойства предприятия. В процессе количественного анализа рисков оценивается эффект от таких рисковых событий и таким рискам присваивается цифровой рейтинг. Данный анализ также представляет количественный подход к принятию решений в условиях неопределенности. В ходе этого процесса используются такие методы, как моделирование Монте  Карло и анализ дерева решений. Они используются:

Карло и анализ дерева решений. Они используются:

– для определения количества возможных выходов проекта и степени их вероятности;

– оценки вероятности достижения цели;

– идентификации рисков, требующих наибольшего внимания, путем количественной оценки их относительного вклада в общий риск;

– определения лучшего решения по управлению рисками в ситуации, когда некоторые условия или выходы остались неопределенными.

Количественный анализ рисков обычно выполняется после качественного анализа рисков, хотя опытные менеджеры иногда проводят количественный анализ сразу после идентификации рисков. В некоторых случаях для разработки эффективных ответных мер реагирования на риски не требуется проведения количественного анализа рисков. Выбор метода (методов) анализа в каждом конкретном случае определяется наличием времени и бюджетом, а также потребностью в качественной или количественной констатации рисков и их последствий. Чтобы определить, насколько успешно (и успешно ли) снизился общий риск, после планирования действий по реагированию на риски необходимо провести повторный количественный анализ рисков, а также частично мониторинг и управление рисками. Анализ трендов может указать на необходимость проведения большей или меньшей по масштабу операции по управлению рисками. Это является входом процесса планирования реагирования на риски.

Количественный анализ рисков включает следующие инструменты и методы сбора и представления данных:

– опросы. Опросы используются для количественной оценки вероятности наступления и воздействия рисков. Требуемая информация зависит от используемого типа вероятностного распределения. Документирование обоснований ранжирования рисков является важным компонентом опросов по рискам, поскольку эти документы могут содержать информацию о надежности и достоверности анализов;

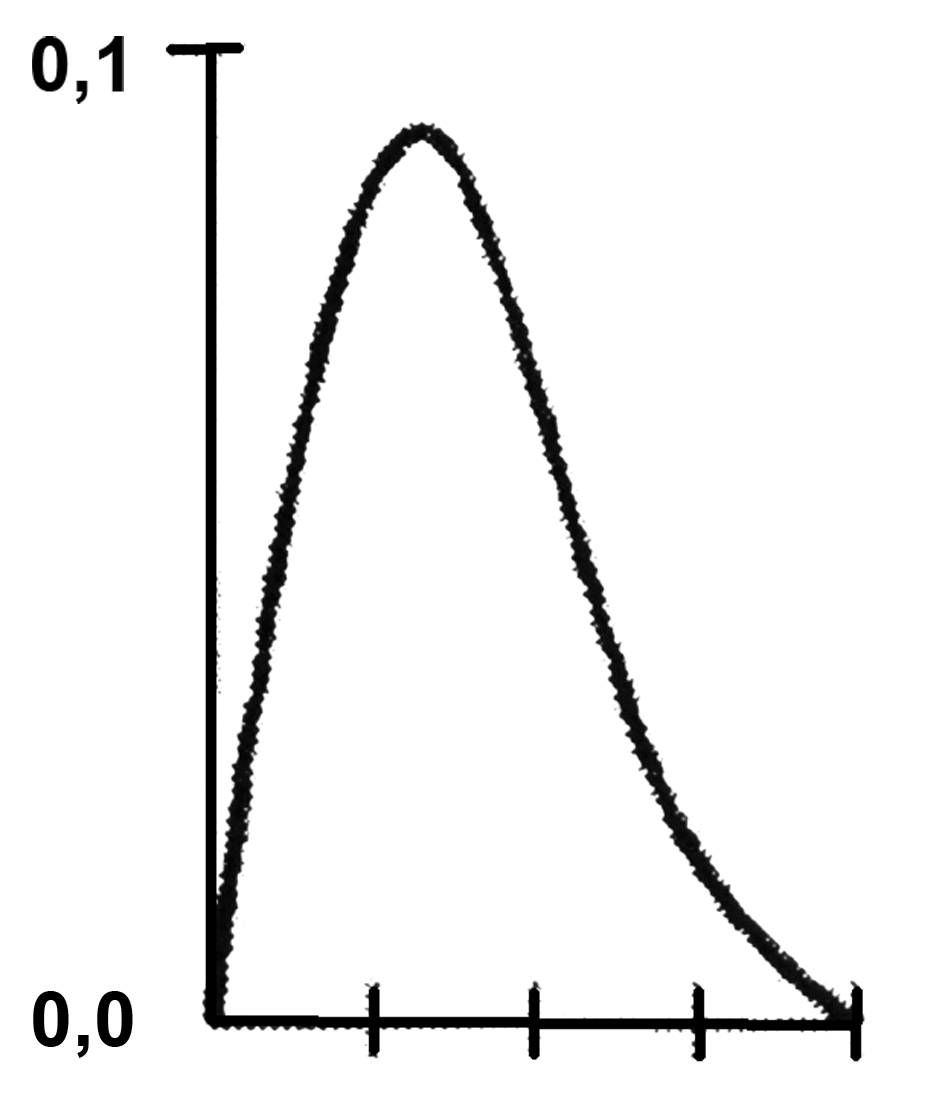

– распределениевероятностей (рис. 3.12).Непрерывное распределение вероятностей представляет собой неопределенность значений. Для представления неопределенных событий может использоваться дискретное распределение.

| планируемые показатели |

Рис. 3.12. Нормальное распределение

Для количественного анализа рисков используются распределения, детерминированные двумя «параметрами формы»: равномерное, нормальное, логарифмически нормальное, бета-распределение. На приведенной схеме (см. рис. 2.6) горизонтальная ось соответствует возможным значениям времени или стоимости, а вертикальная ось – относительной вероятности;

– экспертная оценка. Эксперты в этой области, как являющиеся сотрудниками организации, так и привлекаемые со стороны (например, эксперты в области инженерии или статистики), подтверждают правильность данных и методов.

Наиболее распространенными методами количественного анализа являются:

· Анализ чувствительности. Анализ чувствительности помогает определить, какие риски обладают наибольшим потенциальным влиянием на результат. Один из типичных способов отображения результатов анализа чувствительности – это диаграмма торнадо, которая полезна при сравнении относительной важности переменных, обладающих высокой степенью неопределенности, с другими, более стабильными переменными.

· Анализ ожидаемой денежной стоимости. Ожидаемая денежная стоимость (ОДС) – это статистическое понятие, при помощи которого рассчитывается средний результат для случаев, когда будущее включает в себя сценарии, которые нельзя с уверенностью предсказать (т.е. анализ в условиях неопределенности). Обычно ОДС благоприятных возможностей выражается в положительных величинах, а риски – в отрицательных величинах. Расчет ОДС производится путем умножения значения каждого возможного результата на вероятность его появления, а затем полученные значения суммируются. Чаще всего такой тип анализа используется в анализе дерева решений.

· Анализ дерева решений. Обычно структура анализа дерева решений строится на основе диаграммы дерева решений, которая описывает рассматриваемую ситуацию с учетом каждой из имеющихся возможностей выбора и возможного сценария. Она объединяет стоимость каждой возможности выбора, вероятность возникновения каждого возможного сценария, а также вознаграждения за каждый альтернативный логический путь. Построение дерева решений дает возможность провести анализ ОДС (или иные мероприятия, представляющие интерес для организации) по каждой альтернативе при условии, что все вознаграждения и соответствующие решения уже имеют количественное выражение.

К выходам процесса оценки рисков относятся:

– Список приоритетных оцененных рисков. В этот список включены риски, которые представляют наибольшую угрозу или наилучшие благоприятные возможности. Среди них имеются риски, которые требуют максимальных средств на непредвиденные обстоятельства, и те, которые обладают наибольшей степенью вероятности оказать влияние на критический путь.

· Тренды результатов количественного анализа рисков. По мере проведения повторных анализов тренды могут становиться все более очевидными, а это может способствовать принятию решений, влияющих на реагирование на риски.

Организация реагирования на риски – это процесс разработки и организации путей и определения действий по увеличению возможностей и снижению угроз для результатов деятельности предприятия, в частности, в стоимости капитала. Данный процесс начинается после проведения качественного и количественного анализа рисков. Он включает в себя определение и назначение одного или нескольких ответственных лиц («ответственных за реагирование на риски»), обязанность которых – реагировать на каждый идентифицированный риск.

Запланированные операции по реагированию на риски должны соответствовать серьезности риска, быть экономически эффективными в решении проблемы, своевременными, реалистичными и согласованными, а выполнение мероприятий должно быть возложено на ответственное лицо. Часто требуется выбрать наилучший способ реагирования на риски из нескольких возможных вариантов.

Существует несколько стратегий реагирования на риски. Для каждого риска необходимо выбрать стратегию или комбинацию из различных стратегий, которая представляется наиболее эффективной для работы с ним. Для выбора наиболее адекватного способа реагирования на риски можно воспользоваться инструментами анализа рисков (например, анализом дерева решений). Затем необходимо разработать конкретные мероприятия по внедрению выбранной стратегии. Возможно определить основную и резервную стратегии. На случай, если выбранная стратегия не сработает или окажется малоэффективной, а также если возникнет принятый риск, можно разработать и задействовать резервный план. Часто выделяется резерв на непредвиденные обстоятельства. И, наконец, можно разработать план действий на непредвиденные обстоятельства вместе с определением условий, при которых этот план вводится в действие.

Существуют три типичных стратегии реагирования на появление угроз или рисков, которые могут оказать негативное влияние на достижение результатов проекта. Такими стратегиями являются: уклонение, передача или снижение.

– Уклонение. Уклонение от риска предполагает изменение плана управления проектом таким образом, чтобы исключить угрозу, вызванную негативным риском от последствий риска, или ослабить цели, находящиеся под угрозой. Некоторые риски можно избежать при помощи уточнения требований, получения информации, улучшения коммуникации или проведения экспертизы.

· Передача. Передача риска подразумевает переложение негативных последствий угрозы с ответственностью за реагирование на риск на третью сторону. Передача риска – просто перенос ответственности за его управление на другую сторону; риск при этом не устраняется. Передача ответственности за риск является наиболее эффективной в отношении финансовых рисков. Передача риска практически всегда предполагает выплату премии за риск стороне, принимающей на себя риск. Инструменты передачи рисков многочисленны и разнообразны; они включают в себя, в частности, использование страховки, гарантии выполнения контракта, гарантийные обязательства и т.д. Условия передачи ответственности за определенные риски третьей стороне могут определяться в контракте. Во многих случаях в контракте с оплатой фактических издержек затраты на риски могут перекладываться на покупателя, а в контракте с фиксированной ценой риск может перекладываться на продавца.

· Снижение. Снижение рисков предполагает понижение вероятности и/или последствий негативного рискованного события до приемлемых пределов. Принятие предупредительных мер по снижению вероятности наступления риска или его последствий часто оказывается более эффективным, нежели усилия по устранению негативных последствий, предпринимаемые после наступления события риска. В качестве примеров мероприятий по снижению рисков можно привести: внедрение менее сложных процессов, проведение большего количества испытаний или выбор поставщика, поставки которого носят более стабильный характер. Для снижения рисков может потребоваться разработка прототипа, на основе которого производится пропорциональное увеличение вероятности риска от стендовой модели до процесса или продукта. Если невозможно снизить вероятность, ослабление риска должно быть направлено на последствия риска, а именно на те связи, которые определяют их серьезность. Например, разработка дублирующей подсистемы может сократить последствия отказа основной системы.

Стратегии реагирования на позитивные риски (благоприятные возможности). Предлагаются три способа реагирования на риски, имеющие потенциально положительные последствия: использование, совместное использование, усиление.

· Использование. Эта стратегия может быть выбрана для реагирования на риски с позитивным воздействием, если необходимо, чтобы данная благоприятная возможность гарантированно была бы реализована. Данная стратегия предназначена для устранения всех неопределенностей, связанных с риском верхнего уровня, при помощи мер, обеспечивающих появление данной благоприятной возможности в различных формах. К числу мер прямого реагирования на данную возможность относятся: привлечение к участию в проекте более талантливого персонала для того, чтобы сократить время, необходимое для его завершения, либо обеспечение более высокого качества, нежели было предусмотрено первоначальным планом.

– Совместное использование. Совместное использование позитивных рисков предусматривает передачу ответственности третьей стороне, способной наилучшим образом воспользоваться представившейся благоприятной возможностью. К числу мероприятий с совместным использованием благоприятных возможностей относятся: образование партнерств с совместной ответственностью за риски, команд, специализированных компаний или совместных предприятий, созданных специально для управления благоприятными возможностями.

– Усиление. При применении этой стратегии изменяется «размер» благоприятной возможности путем повышения вероятности возникновения и/или положительного воздействия, а также путем выявления и максимизации основных источников этих позитивных рисков. Для повышения этой вероятности можно попытаться облегчить или укрепить причину, вызывающую благоприятную возможность, и целенаправленно усилить условия ее появления.

Можно также повлиять на источники воздействия, стараясь повысить чувствительность активов предприятия к этой благоприятной возможности.

Общая стратегия реагирования на угрозы и благоприятные возможности используется в тех случаях, когда исключить все риски маловероятно. Эта стратегия применима либо к угрозам, либо к благоприятным возможностям. Она может быть либо активной, либо пассивной. Пассивное принятие данной стратегии не предполагает проведения каких-либо предупредительных мероприятий, оставляя право действовать по собственному усмотрению в случае наступления события риска. Наиболее распространенной формой активного принятия данной стратегии является создание резерва на непредвиденные обстоятельства, который включает в себя время, деньги или ресурсы для управления известными или, в некоторых случаях, потенциальными и даже неизвестными угрозами и благоприятными возможностями.

Некоторые способы реагирования предназначены для использования только в случае возникновения определенных событий. Применительно к некоторым рискам можно задействовать план реагирования на риски, который может быть введен в действие только при заранее определенных условиях: если есть уверенность и достаточное количество признаков того, что данный план будет успешно выполнен. Необходимо определить и отслеживать события, которые приводят в действие механизм реагирования на непредвиденные обстоятельства, например, отсутствие промежуточных контрольных событий или присвоение определенному поставщику высокого уровня приоритетности.

Плановые операции по реагированию на риски, включенные в план управления рисками, выполняются постоянно, однако должны проводиться постоянный мониторинг и контроль на предмет обнаружения новых и измененных рисков.

Мониторинг и контроль рисков – это процесс идентификации, анализа и планирования вновь возникших рисков, отслеживания идентифицированных рисков и тех, которые отнесены в список для постоянного наблюдения, а также проверки и исполнения операций реагирования на риски и оценки их эффективности. В процессе мониторинга рисков используются различные методики, такие как анализ трендов и отклонений. Мониторинг рисков так же, как и другие процессы управления рисками, является непрерывным процессом, происходящим на протяжении всего жизненного цикла организации. Другие цели процесса мониторинга рисков подлежат определению, если:

· анализ трендов показал, что с момента первоначальной оценки состояние рисков изменилось;

· надлежащим образом выполняются правила и процедуры управления рисками.

Резервы стоимости и расписания должны обновляться одновременно с изменениями рисков.

Мониторинг и управление рисками могут включать в себя выбор альтернативных стратегий, выполнение плана на случай возникновения непредвиденных обстоятельств и запасного плана, выполнение корректирующих действий и обновление плана управления. Мониторинг и контроль рисков также включают в себя обновление активов организационного процесса, включая базы данных накопленных знаний и шаблоны управления рисками.

В процессе мониторинга и управления рисками часто возникает необходимость в проведении идентификации новых рисков и пересмотре известных рисков с использованием описанных процессов. Пересмотр рисков должен проводиться регулярно, согласно расписанию. Управление рисками должно быть одним из пунктов повестки дня всех совещаний команды проекта. Объем и степень детализации повторений зависят от хода деятельности по отношению к поставленным целям. Если возникает риск, отсутствующий в реестре рисков или в списке рисков, подлежащих наблюдению, или если его последствия отличаются от ожидаемых, то плановые мероприятия по реагированию на риски могут оказаться недостаточными. В этом случае для управления риском потребуется провести дополнительное планирование мероприятий по реагированию на риски.

Аудит рисков предполагает изучение и предоставление в документальном виде результатов оценки эффективности мероприятий по реагированию на риски, относящихся к идентифицированным рискам, изучение основных причин их возникновения, а также оценку эффективности процесса управления рисками.

Для мониторинга рисков может использоваться анализ освоенного объема и другие методы анализа отклонений и трендов. На основании выходов этих анализов можно прогнозировать потенциальные отклонения стоимости. Отклонения от базового плана могут указывать на последствия, вызванные угрозами или благоприятными возможностями.

При техническом измерении исполнения сравниваются получаемые технические результаты с запланированными. Такие отклонения, как большие или меньшие функциональные возможности по отношению к запланированным на момент контрольного события, способствуют облегчению составления прогноза о степени успешности в достижении целей.

Риски, оказывающие позитивное или негативное воздействие на бюджет или на резервы, контролируются с помощью сравнения объема оставшихся резервов на непредвиденные обстоятельства с количеством оставшихся рисков по состоянию на любой момент времени.

Управление рисками проекта может быть одним из пунктов повестки дня периодических совещаний о текущем состоянии. В зависимости от идентифицированных рисков, их приоритетности и трудностей реагирования этот пункт повестки дня может требовать большого количества времени или не требовать его вовсе. Чем чаще применяется управление рисками, тем легче оно происходит. Частое обсуждение вопросов, связанных с рисками, делает более легким и точным процесс управления.

Глава 4

Целенаправленная диверсификация капитала –

основной инструмент управления рисками

производственных предприятий

4.1. Трансформации состава капитала предприятий

и развитие форм его диверсификации

По существу, значение понятия «диверсификация» восходит к древнелатинским «diversus» и «facio», что соответственно означает «разный» и «делаю». Английское «diversify» – разнообразить также очень близко по смысловому значению.

Диверсификация – это объективное явление в развитии общественного труда. Экономическая сущность этого явления состоит в соединении разнообразных видов материального производства, отраслей, сфер деятельности в процессе функционирования предприятия как системы. Эта сущность может преломляться как в прямом стремлении к созданию и развитию новых видов предпринимательской деятельности, так и в опосредованных формах соединения – слияниях и поглощениях других производств. Диверсификация вносит изменения в систему, которые не могут возникнуть вне взаимосвязи с ее предшествующим состоянием и обнаруживаются в целенаправленном соединении не сходных, различных видов деятельности, и через это соединение существует, совершенствуется и проявляется как элемент, составная часть воспроизводственного процесса, который приобретает более устойчивую целостность и единство.