Пути промышленного развития ЭвенкиИ

Эвенкия сочетает черты северной, малой, предельно дипрессивной, низкой по плотности, сухопутной, этнически специфичной экономики. Экономика Эвенкии имеет ярко выраженную сезонность, которая обслуживается, прежде всего, завозом десятков тысяч тонн грузов в период весеннего паводка, речным транспортом, так как функционирование тысяч километров дорог к поселениям, зимой не возможно. Так же сезонность экономики проявляется в миграциях промысловых животных (соболя, дикого оленя, лося и др.). По объемам ВРП, торговли, общим услугам Эвенкия занимает последние места в Российской Федерации. Слаборазвитые регионы не могут надеяться на обильный поток иностранных инвестиций, и должны рассчитывать на собственные силы. В обозримом будущем не предвидятся ни крупные инвестиции в развитие эвенкийской экономики, ни масштабный приток рабочей силы. экономическое развитие Эвенкии необходимо с опорой на собственные природные, финансовые и трудовые ресурсы.

1. Формирование самодостаточности Эвенкии в обеспечении продовольствием и топливом. Это необходимо для того, чтобы уменьшить огромные расходы, возникающие из-за необходимости поддерживать социально доступное потребление населения, дорогих, но жизненно необходимых ресурсов.

2. Накопление внутренних резервов. Это необходимо для обеспечения дальнейшего развития региона. Внутренние резервы потребуются для создания и развития отраслей промышленности, способных создавать продукцию с добавленной стоимостью.

|

|

|

3. Первоначальная индустриализация. Это создание базовой инфраструктуры (промышленной, транспортной, инженерной) для новых отраслей промышленности.

Основные проблемы экономического развития региона: высокие издержки, транспортная недоступность и «островное» экономико-географическое положение, практически полное отсутствие предприятий и многих сфер деятельности, низкий уровень изученности месторождений нефти, газа, угля, цветных металлов и др.

Накопление финансовых ресурсов - очень важная задача, поскольку именно этот фактор позволяет развивать эвенкийскую экономику в желательном направлении, вне зависимости от позиции и намерений инвесторов. Только таким образом можно уберечь Эвенкию от реализации проектов, вроде строительства Эвенкийской ГЭС, которые на деле разрушают экономику региона, а также блокируют на очень длительный промежуток времени какие-либо возможности ее развития. Эвенкия обладает всеми условиями, чтобы со временем стать крупным промышленно-аграрным регионом, чье экономическое значение будет заметно в масштабе России.

Список использованной литературы:

|

|

|

1. Маннапов Р.Г. Организационно-экономический механизм управления регионом. Монография. М.: КноРус, 2018., с.135.

2. Официальный сайт органов МСУ Эвенкийского муниципального района [Электронный ресурс]- Режим доступа: http://www.evenkya.ru - свободный, язык русский, последнее обращение: 06.11.2018г.

3. Voronkova O.V., Semenova Yu.E., Lukina O.V., Panova A.Yu., Ostrovskaya E.N. ASSESSMENT OF THE INFLUENCE OF HUMAN FACTOR ON THE WORKING PROCESS EFFECTIVENESS AS A FACTOR FOR IMPROVING THE EFFICIENCY OF PRODUCTION MANAGEMENT AT INDUSTRIAL ENTERPRISES\\Espacios. 2018. Т. 39. № 48. С. 25.

Васильева О. В., Курочкина А.А.

Российский государственный гидрометеорологический университет

Оценка вероятности банкротства организации

Одним из основных показателей успешной экономической деятельности предприятия является финансовая устойчивость. Также она является базой для принятия решений по развитию и совершенствованию функционирования предприятия. Информация о финансовой устойчивости важна для партнеров, именно поэтому обеспечение финансовой устойчивости это важнейшая задача для администрации организации и финансовых служб.

Актуальность темы обусловлена тем, что в условиях рыночной экономики для того чтобы быть конкурентоспособной, организация должна четко знать свое финансовое положение, путем проведения финансового анализа. Важную роль играет оценка прогноза несостоятельности организации, для исключения вероятности ее банкротства.

|

|

|

Существует ряд моделей, с помощью которых можно предсказать вероятность банкротства организации. Наиболее широкое распространение в России и зарубежных странах получили:

· модели, основанные на дискриминантном анализе;

· скоринговые модели;

· коэффициентный анализ.

Более подробно рассмотрим модели, основанные на дискриминантном анализе. Цель данного анализа, это построение дискриминантной функции и определение интегрального показателя. Если он выше уровня дискриминантной функции, то банкротство в ближайшее время не грозит, если ниже, то в ближайшее время есть риск финансовых затруднений, в том числе и банкротства.

Наиболее часто применяются линейные дискриминантные модели, они имеют вид :

Z=a0+a1X1+a2X2+...+aпXп ,

где Z – это интегральный показатель вероятности банкротства;

Xп - факторные показатели ;

a0 — свободный член;

aп — параметры, которые показывают степень влияния факторных показателей на вероятность банкротства организации.

Наиболее известные зарубежные модели, основанные на дискриминантном анализе - это модели Э. Альтмана, Д. Лиса, Р. Таффлера, Г. Тишоу. Среди российских моделей вероятности банкротства наиболее широкое распространение получили модели, разработанные учеными Московского государственного университета печати, Иркутской государственной экономической академии.

|

|

|

Двухфакторная модель Э. Альтмана имеет следующий вид:

Z=-0,3877-1,0736*X1+0,0579*X2,

где Z- интегральный показатель

Х1 — коэффициент текущей ликвидности;

Х2 — коэффициент зависимости

Перед коэффициентом текущей ликвидности стоит знак минус (-), это значит, что чем больше коэффициент, тем меньше значение интегрального показателя и ниже вероятность банкротства организации. Перед коэффициентом зависимости стоит знак плюс (+), это значит, что чем больше его значение, тем больше значение интегрального показателя и риск банкротства выше.

Пороговое значение для данного интегрального показателя является Z=0, т.е при Z>0 вероятность банкротства более 50%, при Z<0 вероятность банкротства менее 50%. Данная модель не обеспечивает точность прогнозирования вероятности банкротства, т.к. имеет ограниченный объем информации об организации, только два показателя.

В 1983г. Э. Альтманом была разработана усовершенствованная пятифакторная модель. Она имеет вид:

Z=0,717*X1+0,847*X2+3,107*X3+0,420*X4+0,998*X5;

где Z – интегральный показатель;

Х1 — доля собственных оборотных активов в общей сумме активов;

Х2 — рентабельность активов;

Х3 — рентабельность имущества;

Х4 — коэффициент покрытия обязательств суммарной рыночной стоимости акционерного капитала;

Х5 — коэффициент оборачиваемости активов.

Критериальные показатели вероятности банкротства для пятифакторной модели Альтмана (табл.1):

Таблица 1. - Критериальные показатели вероятности банкротства пятифакторной модели Э. Альтмана

| Вероятность банкротства | Показатель для производственных предприятий | Показатель для непроизводственных предприятий |

| Высокая вероятность | Менее 1,23 | Менее 1.10 |

| Зона неведения | От 1,23 до 2,90 | От 1 до 2,60 |

| Низкая вероятность | Более 2,90 | Более 2,60 |

Рассмотренные модели не могут применяться в отношении российских предприятий, т.к. значения коэффициентов и пороговые значения интегральных показателей были рассчитаны зарубежными учеными на основе зарубежных компаний 60-70гг., что не соответствует современной специфике экономики России.

Для оценки вероятности банкротства российских организации более приемлемо будет использование моделей, разработанных российскими учеными. Московский государственный университет печати разработал двухфакторную модель оценки вероятности банкротства, она имеет вид:

Z=-0,3872+0,2614*X1+1,0595*X2;

где Х1 — коэффициент текущей ликвидности;

Х2 — коэффициент автономии.

Критериальные показатели вероятности банкротства для модели Московского государственного университета (табл.2)

Таблица 2. - Критериальные показатели вероятности банкротства модели Московского государственного университета

| Значение интегрального показателя | Вероятность банкротства |

| Менее 1,3257 | Очень высокая |

| От 1,3257 до 1,5475 | Высокая |

| От 1,5475 до 1,7693 | Средняя |

| От 1,7693 до 1,9911 | Низкая |

| Более 1,9911 | Очень низкая |

В основу данной модели заложены - коэффициент текущей ликвидности и коэффициент автономии. Интегральный показатель является стимулятором, об этом говорит то, что перед обоими коэффициентами стоит знак плюс (+). Чем больше значение Z, тем ниже вероятность банкротства.

Иркутская государственная экономическая академия предложила четырехфакторную модель прогноза вероятности банкротства. Она имеет вид:

Z=8,38*Х1+Х2+0,054Х3+0,63Х4,

где Х1 — отношение оборотного капитала к активам организации;

Х2 — отношение чистой прибыли к собственному капиталу;

Х3 — отношение выручки от реализации к активам;

Х4 — отношение чистой прибыли к себестоимости.

Интегральный показатель является стимулятором, критериальные показатели данной модели представлены в таблице 3.

Таблица 3. - Критериальные показатели модели Иркутской государственной экономической академии

| Значение | Вероятность |

| Меньше 0 | Очень высокая (90-100%) |

| От 0 до 0,18 | Высокая (60-80%) |

| От 0,19 до 0,32 | Средняя (35-50%) |

| От 0,33 до 0,42 | Низкая (15-20%) |

| 0,43 и более | Очень низкая (до 10%) |

В данную модель включены показатели финансовой устойчивости, деловой активности и рентабельности, но нет не менее важных показателей платежеспособности. Применим на практике четырехфакторную моделей российских ученых. Компания оказывает логистические услуги. Данные для анализа представлены в таблице 4.

Таблица 4. - Данные для анализа вероятности банкротства

| Значение | Показатель |

| Х1 | 0,99 |

| Х2 | 0,8 |

| Х3 | 2,72 |

| Х4 | 0,01 |

| Z | 7,7 |

| Результат | Очень низкая |

По результатам анализа вероятности банкротства данной компании интегральный показатель говорит о том, что вероятность очень низкая. Но для полного анализа необходимо рассчитать коэффициенты платежеспособности.

Для этого рассмотрим структуру активов организации (табл. 5), она состоит из текущих и постоянных активов. Текущие – те, которые могут обращаться в течение одного производственного цикла (1 год). Постоянные – те, которые состоят из основных средств и не участвуют в производстве. Все активы ранжируются по степени ликвидности. Чем больше у организации высоколиквидных активов, тем выше ее платежеспособность.

Высоколиквидные активы (А1) – денежные средства, краткосрочные финансовые вложения в банк и ценные бумаги. Быстоликвидные активы (А2) – группа текущих активов, включают в себя дебиторскую задолженность (˂12 месяцев) и вклады в банк. Медленно реализуемые активы (А3) – входят в текущие активы и вкючают в себя дебиторскую задолженность (˃ 12 месяцев), товарные запасы готовой продукции, незавершенная продукция, НДС по приобретенным ценностям.

Труднореализуемые активы (А4) – постоянные активы организации – это здания, оборудования, транспорт, земля, нематериальные активы.

Таблица 5. - Структура активов организации

| Показатели | Результат |

| А1 | 7483 |

| А2 | 52246 |

| А3 | 120 |

| А4 | 53 |

П1 – Наиболее срочные обязательства ( кредиторская задолженность и прочие краткосрочные пассивы)

П2 – Краткосрочные пассивы

П3 - Долгосрочные пассивы

П4 – Постоянные пассивы (капитал и резервы)

Структура пассивов организации (табл. 6)

Таблица 6. - Структура пассивов организации

| Показатели | Результат |

| П1 | 53062 |

| П2 | 8842 |

| П3 | 0 |

| П4 | -2002 |

Для оценки платежеспособности используют следующие показатели:

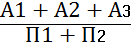

1. Коэффициент текущей ликвидности

Ктл =  ;

;

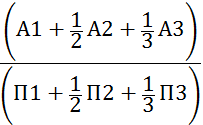

2. Коэффициент быстрой ликвидности

Кбл =  ;

;

3. Коэффициент абсолютной ликвидности

Кабл =  ;

;

4. Общий показатель ликвидности

Кол =  .

.

Данные коэффициентов ликвидности представлены в таблице 7.

Таблица 7. - Коэффициенты ликвидности

| Коэффициент | Результат | Норма |

| Ктл | 0,97 | ˃2 |

| Кбл | 0,96 | ˃0,7-0,8 |

| Кабл | 0,12 | ˃0,2 |

| Кол | 0,56 | ˃1 |

Таблица 8.- Классификация видов текущей платежеспособности предприятия

| Вид платежеспособности | Экономическая интерпретация | Наш показатель |

| Абсолютная платежеспособность | Способность организации покрыть свои краткосрочные обязательства мобильными активами | Не способна |

| Гарантированная платежеспособность | П1+П2˂А1+А2 | П1+П2˃А1+А2 |

| Потенциальная платежеспособность | А1+А2˂П1+П2˂А1+А2+А3 | А1+А2˂П1+П2˃А1+А2+А3 |

| Неплатежеспособность | А1+А2+А3˂П1+П2 | А1+А2+А3˂П1+П2 |

По результатам анализа платежеспособности видим, что организация не может покрыть свои краткосрочные обязательства ликвидными активами.

Таким образом, анализ вероятности банкротства по четырехфакторной модели ИГЭА показал, что вероятность банкротства очень низкая, но как было отмечено ранее, в данной модели не учтены основные показатели платежеспособности. Проведя анализ платежеспособности, выявили, что у организации есть проблемы. Однако для полной картины финансового положения организации необходим анализ всех финансовых показателей.

Список литературы:

1. Бахрамов Ю.М. Финансовый менеджмент: Учебник для вузов. 2-е изд. Стандарт третьего поколения. / Бахрамов Ю.М., Глухов В.В. – СПб.: Питер, 2011. – 496 с.

2. Бригхэм Ю. Финансовый менеджмент./ Бригхэм Ю., Хьюстон Дж. 7-е изд. / Пер. с англ. – СПб.: Питер, 2016. – 592 с.

3. Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов / Алексей Герасименко. – 7-е изд. – М. : Альпина Паблишер, 2016. – 432 с.

4. Григорьева Т.И. Финансовый анализ для менеджеров: оценка, прогноз : учеб.для магистров / Т.И. Григорьва. – 2-е изд., перераб. и доп. – М.: Проспект, 2013. – 110 с.

5. Донцова Л.В. Анализ Бухгалтерской (финансовой) отчетности : практикум/ Л.В. Донцова, Н.А.Никифорова. – 5-е изд., перераб. и доп. – М.: Дело и сервис, 2015. – 160 с.

6. Курочкина А.А., Хныкина Т.С. Подходы к формированию стратегии государственного регулирования малого предпринимательства// Научно-технические ведомости СПбГПУ. Сер. Экономические науки. - №3 (99). – 2010. – 0,8 п.л.

7. Курочкина А.А., Хныкина Т.С. Повышение конкурентоспособности малого бизнеса как фактор обеспечения устойчивости регионального развития// Экономика и управление. - №1 (87). – 2013. – С.46-50

8. Voronkova O.V., Semenova Yu.E., Lukina O.V., Panova A.Yu., Ostrovskaya E.N. ASSESSMENT OF THE INFLUENCE OF HUMAN FACTOR ON THE WORKING PROCESS EFFECTIVENESS AS A FACTOR FOR IMPROVING THE EFFICIENCY OF PRODUCTION MANAGEMENT AT INDUSTRIAL ENTERPRISES\\Espacios. 2018. Т. 39. № 48. С. 25.

9. Kurochkina A., Ostrovskay E.N., Lukina O.V. Trends in the Development of Industri in Saint Peterspurg// Наука и бизнес: пути развития - №5(71). - 2017. - С.73-75. - 0,3 п.л./0,1 п.л.

10. Kurochkina A.A., Voronkova O.V., Firova I.P., Bikezina T.V. Current trends in the development of small and medium-sized enterprises and individual entrepreneurship in the Russian Federation// Espacios. 2018. Т. 39. № 41. С. 13.

Васильева О. В., Курочкина А. А.

Российский государственный гидрометеорологический университет

Дата добавления: 2019-09-02; просмотров: 332; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!