РОЗРОБКА МАТЕМАТИЧНИХ МОДЕЛЕЙ ФІНАНСОВОГО СТАНУ ТА СТІЙКОСТІ БАНКУ

Аналіз та моделювання зовнішнього середовища на основі кореляційно –регресивного аналізу

Одним з найбільш загальних законів об’єктивного світу є закон загального зв’язку і залежності між явищами суспільного життя. Ці явища найбільш складні, оскільки вони формуються під дією багато чисельних і взаємозв’язаних факторів.

Усі явища суспільного життя існують неізольовано, вони органічно зв’язані між собою, залежать одні від одних, обумовлюють одні одних і знаходяться в постійному русі та розвитку. Розкриваючи взаємозв’язки і взаємозалежності між явищами, можна пізнати їх суть і закони розвитку. Тому вивчення взаємозв’язків є основним завданням аналізу.

Причинна залежність є головною формою закономірних зв’язків, які діють в певних умовах місця і часу. Отже, для появи наслідку потрібні і причини, і умови, тобто відповідні фактори.

Суспільні явища або окремі їх ознаки, які впливають на інші і обумовлюють їх зміну, називаються факторними, а суспільні явища або окремі їх ознаки, які змінюються під впливом факторних, називаються результативними.

За характером залежності явищ розрізняють функціональні і кореляційні зв’язки.

Функціональним називається зв’язок, при якому певному значенню факторної ознаки завжди відповідає одне або декілька значень результативної ознаки. Функціональні зв’язки характеризуються повною відповідністю між причиною та наслідком. Внаслідок цього функціональна залежність виражається точною математичною формулою. Функціональні залежності досить рідко використовуються для дослідження суспільних явищ [7].

Кореляційним називається зв’язок, при якому кожному значенню факторної ознаки відповідає декілька значень результативної ознаки. В кореляційних зв’язках між причиною і наслідком немає повної відповідності, а спостерігається лише певне співвідношення. На відміну від функціонального зв’язку кореляційний проявляється не в кожному окремому випадку, а в середньому при великій кількості спостережень. Кореляційні зв’язки найчастіше використовуються при дослідження суспільних явищ.

За напрямом розрізняють зв’язки прямі і обернені.

Прямий зв’язок –це зв’язок, коли із зростанням факторної ознаки зростає і результативна ознака.

При оберненому зв’язку із збільшенням факторної ознаки результативна зменшується або навпаки, із зменшенням факторної ознаки результативна зростає.

За своїм аналітичним виразом (за формулою) зв’язки поділяються на прямолінійні і криволінійні.

При прямолінійній кореляційній залежності рівним змінам середніх значень факторної ознаки відповідають приблизно рівні зміни середніх значень результативної ознаки.

При криволінійній кореляційній залежності рівним змінам середніх значень факторної ознаки відповідають нерівні зміни середніх значень результативної ознаки.

За допомогою зв’язків кореляції вирішують такі завдання:

§ визначаються форми зв’язку;

§ вимірюється щільність (сила) зв’язку;

§ виявляється вплив окремих факторів на результативну ознаку [7].

Стійкість банка залежіть не тільки від її внутрішньої діяльності, але і від зовнішнього середовища, яке постійно оказує на нього вплив. Якщо заздалегідь знати як та які процеси окажуть вплив на стійкість і рівновагу банку, то є можливість уникнути цій системі не передбачуваних ситуацій.

Таким чином, були проведені багаточисельні кореляційно – регресійні аналізи між основними показниками банка і показниками економічного і соціального стану України (зовнішнім середовищем) та виявлені найсильніші зв’язки.

Основні показники банка:

ü кошти юридичних осіб;

ü кошти фізичних осіб;

ü кредити юридичних осіб;

ü кредити фізичних осіб;

ü активи.

З багаточисельних показників зовнішнього середовища обрані слідуючи основні показники економічного і соціального стану України, які мають найсильніші зв’язки з банківською структурою:

· обсяг промислової продукції;

· виробництво товарів народного споживання;

· грошові доходи населення;

· грошові витрати та заощадження населення;

· середньомісячна номінальна заробітна плата працівників.

Розрахунок коефіцієнта кореляції між показниками виробляється за вже наведеною формулою (2.15). Розрахункові таблиці представлені у додатку Б.

Таким чином, представимо кореляційні залежності в таблиці 3.1.

В даному випадку на результативну ознаку впливає не один, а декілька факторів. Між факторами існують складні взаємозв’язки, тому їх вплив на результативну ознаку комплексний і його не можна розглядати як просту суму ізольованих впливів.

Багатофакторний кореляційно – регресійний аналіз дозволяє оцінити міру впливу на досліджуваний результативний показник кожного із введених у модель факторів при фіксованому на середньому рівні інших факторів. При цьому важливою умовою є відсутність функціонального зв’язку між факторами.

Математично завдання зводиться до знаходження аналітичного виразу, котрий якнайкраще відображав би зв’язок факторних ознак з результативною [7].

Найбільш складною проблемою є вибір форми зв’язку, яка виражається аналітичним рівнянням, на основі котрого за існуючими факторами визначаються значення результативної ознаки – функції. Ця функція повинна краще за інші відображати реально існуючи зв’язки між досліджуваним показником і факторами. Емпіричне обґрунтування типу функції за допомогою графічного аналізу зв’язків для багатофакторних моделей практично непридатне. Форму зв’язку можна визначити шляхом перебору функцій різних типів, але це зв’язане з великою кількістю зайвих розрахунків. Беручи до уваги, що будь – яку функцію багатьох змінних можна шляхом логарифмування або заміни змінних звести до лінійного виду, рівняння множинної регресії можна виразити у лінійній формі:

(3.1)

(3.1)

Таблиця 3.1 Зведена таблиця коефіцієнтів кореляції між обраними показниками банка та зовнішнім середовищем

| Показник банку, грн | Зовнішнє середовище, грн | r | |

| Активи | Обсяг промислової продукції | 0,73 | |

| Грошові доходи населення | 0,43 | ||

| Середньомісячна номінальна заробітна плата населення | 0,61 | ||

| Виробництво товарів народного споживання | 0,73 | ||

| Грошові витрати та заощадження населення | 0,41 | ||

| Кошти юридичних осіб | Обсяг промислової продукції | 0,86 | |

| Грошові доходи населення | 0,87 | ||

| Середньомісячна номінальна заробітна плата населення | 0,87 | ||

| Виробництво товарів народного споживання | 0,82 | ||

| Грошові витрати та заощадження населення | 0,89 | ||

| Кошти фізичних осіб | Обсяг промислової продукції | 0,94 | |

| Грошові доходи населення | 0,85 | ||

| Середньомісячна номінальна заробітна плата населення | 0,96 | ||

| Виробництво товарів народного споживання | 0,85 | ||

| Грошові витрати та заощадження населення | 0,86 | ||

| Кредити юридичних осіб | Обсяг промислової продукції | 0,94 | |

| Грошові доходи населення | 0,87 | ||

| Середньомісячна номінальна заробітна плата населення | 0,95 | ||

| Виробництво товарів народного споживання | 0,85 | ||

| Грошові витрати та заощадження населення | 0,87 | ||

| Кредити фізичних осіб | Обсяг промислової продукції | 0,96 | |

| Грошові доходи населення | 0,79 | ||

| Середньомісячна номінальна заробітна плата населення | 0,94 | ||

| Виробництво товарів народного споживання | 0,85 | ||

| Грошові витрати та заощадження населення | 0,79 |

Для знаходження впливу зовнішнього середовища на діяльність банку побудуємо двофакторні моделі, в яких в якості факторних ознак оберемо показники з найбільшими значеннями коефіцієнта кореляції з показниками банку (табл. 3.1).

Так, для розрахунку параметрів лінійної двофакторної регресії

(3.2)

(3.2)

де УХ – розрахункові значення результативної ознаки – функції;

х1 и х2 – факторні ознаки;

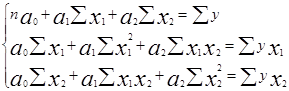

а0, а1 и а2 – параметри рівняння, які можна розрахувати способом найменших квадратів, розв’язавши систему нормальних рівнянь:

(3.3)

(3.3)

Кожний коефіцієнт рівняння показує ступінь впливу відповідного фактора на результативний показник при фіксованому положенні решти факторів, тобто, як із зміною окремого фактора на одиницю змінюється результативний показник. Вільний член рівняння множинної регресії економічного змісту немає [7].

З метою виявлення порівняльної сили впливу окремих факторів і резервів, які закладені в них, вираховуються часткові коефіцієнти еластичності та бета - коефіцієнти за формулами 3.4-3.5:

(3.4)

(3.4)

(3.5)

(3.5)

де аi – коефіцієнти регресії при i- му факторі;

- середнє значення i- го фактора;

- середнє значення i- го фактора;

- середнє значення результативної ознаки;

- середнє значення результативної ознаки;

- середнє квадратичне відхилення i- го фактора;

- середнє квадратичне відхилення i- го фактора;

- середнє квадратичне відхилення результативної ознаки.

- середнє квадратичне відхилення результативної ознаки.

Часткові коефіцієнти еластичності показують, на скільки процентів в середньому зміниться результативна ознака при зміни на 1% кожного фактора та фіксованому положенні інших факторів.

Для визначення факторів, які мають найбільші резерви поліпшення досліджуваної ознаки, з врахуванням ступеня варіації факторів, закладених у рівняння множинної регресії, вираховують часткові b – коефіцієнти, які показують на яку частину середнього квадратичного відхилення змінюється результативна ознака при зміні відповідної факторної ознаки на величину її середнього квадратичного відхилення.

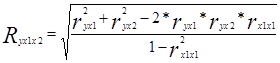

Для характеристики тісноти зв’язку в множинній лінійній кореляції використовують множинний коефіцієнт кореляції, формула якого має вигляд:

(3.6)

(3.6)

де ryx1, ryx2, rx1x2 – парні коефіцієнти лінійної кореляції.

Множинний коефіцієнт кореляції коливається в межах від 0 до +1. При R=0 зв’язок між досліджуваними ознаками відсутній, при R=1 – функціональний. Коефіцієнт показує, яку частину загальної кореляції складають коливання, під впливом факторів, закладених в багатофакторну модель для дослідження [7].

Коефіцієнт множинної детермінації:

(3.7)

(3.7)

Розробимо двофакторну модель впливу зовнішнього середовища (показників економічного та соціального стану України) на активи банку. В якості факторних ознак обираємо: х1 - обсяг промислової продукції та х2 - середньомісячна номінальна заробітна плата населення.

Розрахункова таблиця представлена в додатку В. В результаті розрахунків отримали рівняння зв’язку, яке визначає залежність результативної ознаки (активи банку) від двох факторних та має вид Х*=-286.66+0.82х1-14.35х2.

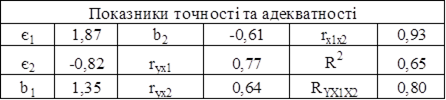

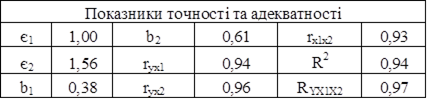

В таблиці 3.2 представимо показники точності і адекватно розробленої моделі, які розраховані по формулам 3.2 -3.7.

Таблиця 3.2 – Показники точності та адекватності моделі впливу зовнішнього середовища на активи банку

Аналіз часткових коефіцієнтів еластичності показує, що за абсолютним приростом найбільший вплив на активи банку має обсяг промислової продукції, їз збільшенням якого на 1% активи підвищаться на 1,87%, а при збільшенні середньої заробітної плати на 1 % активи зменшаться на 0,82%.

З аналізу b – коефіцієнтів видно, що на активи найбільший вплив із двох досліджуваних факторів з врахуванням їх варіації має обсяг промислової продукції, бо йому відповідає найбільше значення b – коефіцієнта.

Високі значення парних коефіцієнтів кореляції свідчать про сильний вплив (окремо) середньомісячної номінальної заробітної плати працівників та обсягу промислової продукції на активи банку.

Вирахуваний коефіцієнт множинної кореляції показує, що між двома факторними та результативною ознаками існує достатньо тісний зв’язок. Сукупний коефіцієнт множинної детермінації свідчить про те, що варіація активів банку на 65% обумовлюється двома факторами, введеними в кореляційну модель. Це означає, що обрані фактори – показники економічного та соціального стану України (обсяг промислової продукції та середньомісячна номінальна заробітна плата населення) суттєво впливають на досліджуваний показник (активи банку).

Розробимо двофакторну модель впливу зовнішнього середовища на кошти юридичних осіб в банку. В якості факторних ознак обираємо: х1 - обсяг промислової продукції та х2 - грошові доходи населення.

Розрахункова таблиця представлена в додатку В. В результаті розрахунків отримали рівняння зв’язку, яке визначає залежність результативної ознаки (кошти юридичних осіб в банку) від двох факторних та має вид Х*=316,22+0,07х1+0,05х2.

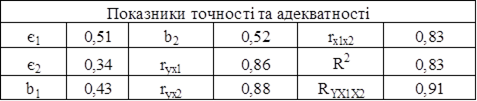

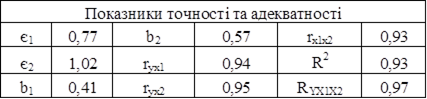

В таблиці 3.3 представимо показники точності і адекватно розробленої моделі, які розраховані по формулам 3.2 -3.7.

Таблиця 3.3 – Показники точності та адекватності моделі впливу зовнішнього середовища на кошти юридичних осіб в банку

Аналіз часткових коефіцієнтів еластичності показує, що за абсолютним приростом найбільший вплив на кошти юридичних осіб в банку має обсяг промислової продукції, їз збільшенням якого на 1% обсяг коштів підвищаться на 0,51%, а при збільшенні грошових доходів населення на 1%, обсяг коштів підвищується на 034%.

З аналізу b – коефіцієнтів видно, що на активи найбільший вплив із двох досліджуваних факторів з врахуванням їх варіації мають грошові доходи населення, бо йому відповідає найбільше значення b – коефіцієнта.

Високі значення парних коефіцієнтів кореляції свідчать про сильний вплив (окремо) грошових доходів населення та обсягу промислової продукції на кошти юридичних осіб в банку.

Вирахуваний коефіцієнт множинної кореляції показує, що між двома факторними та результативною ознаками існує достатньо тісний зв’язок. Сукупний коефіцієнт множинної детермінації свідчить про те, що варіація активів банку на 83% обумовлюється двома факторами, введеними в кореляційну модель. Це означає, що обрані фактори (обсяг промислової продукції та грошові доходи населення) суттєво впливають на досліджуваний показник (кошти юридичних осіб в банку).

Розробимо двофакторну модель впливу зовнішнього середовища на кошти фізичних осіб в банку. В якості факторних ознак обираємо: х1 - обсяг промислової продукції та х2 - середньомісячна номінальна заробітна плата населення.

Розрахункова таблиця представлена в додатку В. В результаті розрахунку отримали рівняння зв’язку, яке визначає залежність результативної ознаки (кошти фізичних осіб в банку) від двох факторних та має вид Х*=-3286,57+0,14х1+8,56х2.

В таблиці 3.4 представимо показники точності і адекватно розробленої моделі, які розраховані по формулам 3.2 -3.7.

Таблиця 3.4 – Показники точності та адекватності моделі впливу зовнішнього середовища на кошти фізичних осіб в банку

Аналіз часткових коефіцієнтів еластичності показує, що за абсолютним приростом найбільший вплив на кошти фізичних осіб в банку має середньомісячна номінальна заробітна плата населення, їз збільшенням якої на 1% кошти фізичних осіб в банку підвищаться на 1,56%, а при збільшенні обсягу промислової продукції на 1 % обсяг коштів збільшиться на 1%.

З аналізу b – коефіцієнтів видно, що на обсяг коштів фізичних осіб найбільший вплив із двох досліджуваних факторів з врахуванням їх варіації має середньомісячна номінальна заробітна плата населення, бо їй відповідає найбільше значення b – коефіцієнта (0,61).

Високі значення парних коефіцієнтів кореляції свідчать про сильний вплив (окремо) середньомісячної номінальної заробітної плати працівників та обсягу промислової продукції на кошти фізичних осіб в банку.

Вирахуваний коефіцієнт множинної кореляції показує, що між двома факторними та результативною ознаками існує достатньо тісний зв’язок. Сукупний коефіцієнт множинної детермінації свідчить про те, що варіація коштів фізичних осіб в банку на 94% обумовлюється двома факторами, введеними в кореляційну модель. Це означає, що обрані фактори (обсяг промислової продукції та середньомісячна номінальна заробітна плата населення) суттєво впливають на досліджуваний показник (кошти фізичних осіб в банку).

Розробимо двофакторну модель впливу зовнішнього середовища на кредити юридичних осіб в банку. В якості факторних ознак обираємо: х1 - обсяг промислової продукції та х2 - середньомісячна номінальна заробітна плата населення.

Розрахункова таблиця представлена в додатку В. В результаті розрахунку отримали рівняння зв’язку, яке визначає залежність результативної ознаки (кредити юридичних осіб в банку) від двох факторних та має вид Х*=-2670,01+0,17х1+9,00х2.

В таблиці 3.5 представимо показники точності і адекватно розробленої моделі, які розраховані по формулам 3.2 -3.7.

Таблиця 3.5 – Показники точності та адекватності моделі впливу зовнішнього середовища на кредити юридичних осіб в банку

Аналіз часткових коефіцієнтів еластичності показує, що за абсолютним приростом найбільший вплив на кредити юридичних осіб в банку має середньомісячна номінальна заробітна плата населення, їз збільшенням якої на 1% кредити юридичних осіб в банку підвищаться на 1,02%, а при збільшенні обсягу промислової продукції на 1 % обсяг кредитів збільшиться на 0,77%.

З аналізу b – коефіцієнтів видно, що на обсяг кредитів юридичних осіб найбільший вплив із двох досліджуваних факторів з врахуванням їх варіації має середньомісячна номінальна заробітна плата населення, бо їй відповідає найбільше значення b – коефіцієнта (0,57).

Високі значення парних коефіцієнтів кореляції свідчать про сильний вплив (окремо) середньомісячної номінальної заробітної плати працівників та обсягу промислової продукції на кредити юридичних осіб в банку.

Вирахуваний коефіцієнт множинної кореляції показує, що між двома факторними та результативною ознаками існує достатньо тісний зв’язок. Сукупний коефіцієнт множинної детермінації свідчить про те, що варіація кредитів юридичних осіб в банку на 93% обумовлюється двома факторами, введеними в кореляційну модель. Це означає, що обрані фактори – показники економічного та соціального стану України (обсяг промислової продукції та середньомісячна номінальна заробітна плата населення) суттєво впливають на досліджуваний показник (кредити юридичних осіб в банку).

Розробимо двофакторну модель впливу зовнішнього середовища на кредити фізичних осіб в банку. В якості факторних ознак обираємо: х1 - обсяг промислової продукції та х2 - середньомісячна номінальна заробітна плата населення.

Розрахункова таблиця представлена в додатку В. Отримали рівняння зв’язку, яке визначає залежність результативної ознаки (кредити фізичних осіб в банку) від двох факторних та має вид Х*=-2324,61+0,14х1+2,22х2.

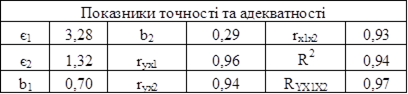

В таблиці 3.6 представимо показники точності і адекватно розробленої моделі, які розраховані по формулам 3.2 -3.7.

Таблиця 3.6 – Показники точності та адекватності моделі впливу зовнішнього середовища на кредити фізичних осіб в банку

Аналіз часткових коефіцієнтів еластичності показує, що за абсолютним приростом найбільший вплив на кредити фізичних осіб банку має обсяг промислової продукції, їз збільшенням якого на 1% кредити фізичних осіб в банку підвищаться на 3,28%, а при збільшенні середньомісячної номінальної заробітної плати на 1 % обсяг кредитів збільшиться на 1,32%.

З аналізу b – коефіцієнтів видно, що на обсяг кредитів фізичних осіб найбільший вплив із двох досліджуваних факторів з врахуванням їх варіації має обсяг промислової продукції, бо йому відповідає найбільше значення b – коефіцієнта (0,70).

Високі значення парних коефіцієнтів кореляції свідчать про сильний вплив (окремо) середньомісячної номінальної заробітної плати працівників та обсягу промислової продукції на кредити фізичних осіб в банку.

Вирахуваний коефіцієнт множинної кореляції показує, що між двома факторними та результативною ознаками існує достатньо тісний зв’язок. Сукупний коефіцієнт множинної детермінації свідчить про те, що варіація активів банку на 94% обумовлюється двома факторами, введеними в кореляційну модель. Це означає, що обрані фактори (обсяг промислової продукції та середньомісячна номінальна заробітна плата населення) суттєво впливають на досліджуваний показник (кредити фізичних осіб в банку).

Дата добавления: 2019-09-02; просмотров: 142; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!