Методика побудови математичних моделей показників фінансової стійкості

В якості вихідних даних були обрані показники фінансової стійкості, зокрема коефіцієнт надійності, коефіцієнт фінансового важеля, коефіцієнт участі власного капіталу у формуванні активів, коефіцієнт захищеності власного капіталу, коефіцієнт захищеності дохідних активів власним капіталом, коефіцієнт мультиплікатора капіталу, розраховані в розділі 2.1 ( додаток А).

Методика передбачає розробку математичних моделей різних типів і вибір оптимальних моделей по сукупності критеріїв якості і надійності:

1) Сформувати масив вихідних даних:

ti- часовий інтервал (з 01.01.01 до 01.12.04р.);

Хi – відповідний показник коефіцієнта фінансової стійкості.

2) Вибір апроксимуючого полінома і його параметрів для даного тимчасового ряду коефіцієнта фінансової стійкості.

а) У випадку лінійної форми зв’язку результативна ознака змінюється під впливом факторної ознаки рівномірно. Така форма зв’язку виражається рівнянням прямої:

Х*=а*t+b (2.7)

де Х* - вирівняне середнє значення результативної ознаки;

a і b – параметри рівняння.

Параметри рівняння a і b визначаємо методом найменших квадратів складеної і розв’язаної системи двох рівнянь з двома невідомими:

(2.8)

де n – число членів в кожному з двох порівнювальних рядів;

- сума значень факторної ознаки;

- сума значень факторної ознаки;

- сума квадратів значень факторної ознаки;

- сума квадратів значень факторної ознаки;

- сума значень результативної ознаки;

- сума значень результативної ознаки;

- сума добутків значень факторної ознаки на значення результативної ознаки [7].

- сума добутків значень факторної ознаки на значення результативної ознаки [7].

|

|

|

Результати розрахунку представляємо у виді таблиці 2.1.

Таблиця 2.1 - Процедура розрахунку показників моделі при лінійній апроксимації

| № п/п | ti | Xi | ti2 | Xi * ti | Xi* | (Xi - Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... |

|

| Сума | Сума | Сума | Сума | Сума | Сума |

В результаті рішення системи рівнянь обчислюємо значення параметрів a і b і одержуємо поліном при лінійній апроксимації. Представляємо графічне зображення отриманого рішення.

б)Параболічна залежність як форма математичного вираження зв’язків між досліджуваними явищами застосовується в тих випадках, коли із зростанням факторної ознаки відбувається нерівномірне зростання або спадання результативної ознаки.

При знаходженні рівняння зв’язку між ознаками в якості апроксимаційної функції застосовується тип кривої, вираженої у вигляді параболи другого порядку:

X*=a0+a1*t+a2*t2 (2.9)

Параметри a0, a1 і a2 визначаємо по методу найменших квадратів шляхом складання і розв’язку системи нормальних рівнянь [7]:

(2.10)

Результати розрахунку представимо у виді таблиці 2.2.

Таблиця 2.2 - Процедура розрахунку показників моделі при параболічній апроксимації

|

|

|

| № п/п | ti | Xi | ti2 | ti3 | ti4 | Xi * ti | Xi * ti2 | Xi* | (Xi -Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... | ... | ... | ... |

|

| Сума | Сума | Сума | Сума | Сума | Сума | Сума | Сума | Сума |

У результаті рішення системи рівнянь обчислюємо значення параметрів a0, a1 і a2 і одержуємо поліном при параболічній апроксимації. Представляємо графічне зображення отриманого рішення.

в)Якщо результативна ознака при збільшенні факторної ознаки спадає, але не безкінечно, а прямує до певного рівня, то для її аналізу застосовується рівняння гіперболи:

(2.11)

Параметри a0 і a1 визначаємо по методу найменших квадратів при рішенні системи рівнянь [7]:

(2.12)

Результати розрахунку представимо у виді таблиці 2.3.

Таблиця 2.3 - Процедура розрахунку показників моделі при гіперболічній апроксимації

| № п/п | ti | Xi | 1/ti | 1/ti2 | Xi/ti | Xi* | (Xi - Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... | ... |

|

| Сума | Сума | Сума | Сума | Сума | Сума | Сума |

У результаті рішення системи рівнянь обчислюємо значення параметрів a0 і a1 і одержуємо поліном при гіперболічній апроксимації. Представляємо графічне зображення отриманого рішення.

г) Вирівнювання за напівлогарифмічною кривою проводяться в тих випадках, коли зі зростанням факторної ознаки середня результативна ознака спочатку до певних меж зростає досить швидко, але пізніше темпи її зростання поступово сповільнюються:

|

|

|

(2.13)

Параметри a0 і a1 визначаємо по методу найменших квадратів при рішенні системи рівнянь [7]:

(2.14)

Результати розрахунку представляємо у виді таблиці 2.4.

Таблиця 2.4 - Процедура розрахунку показників моделі при напівлогарифмічній апроксимації

| № п/п | ti | Xi | Log ti | (log ti)^2 | Xi log ti | Xi* | (Xi - Xi*)2 |

| ... | ... | ... | ... | ... | ... | ... | ... |

|

| Сума | Сума | Сума | Сума | Сума | Сума | Сума |

В результаті рішення системи рівнянь обчислюємо значення параметрів a0 і a1 і одержуємо поліном при напівлогарифмічній апроксимації [7]. Представляємо графічне зображення отриманого рішення.

3) Провести, засноване на методі найменших квадратів, порівняння значень Xi*, отриманих шляхом застосування кожного з поліномів. Сутність методу найменших квадратів полягає в тім, що сума квадратів відхилень, отриманого значення Xi* (апроксимуючого значення) від заданого значення Xi, повинна бути мінімальної.

Найбільш точний поліном, що відповідає емпіричним (заданим) значенням Xi, повинний дати найменше значення цієї суми. Для порівняння рекомендується побудувати таблицю 2.5.

|

|

|

Таблиця 2.5 – Порівняльна оцінка моделей

4) Визначення параметрів математичної моделі та розрахунок показників точності і адекватності.

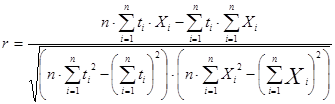

а) Для вимірювання щільності зв’язку і визначення його напрямку використовується коефіцієнта кореляції, який визначається за формулою:

(2.15)

(2.15)

Величина коефіцієнта лінійної кореляції змінюється у діапазоні: -1 < r < 1. Чим більше | r |, тим сильніше лінійна залежність компонентів tі X.

б) Коефіцієнт детермінації показує яка частка зміни Х пояснюється впливом на нього t. Він визначається як квадрат парного лінійного коефіцієнта кореляції:

(2.16)

(2.16)

де r- коефіцієнт кореляції.

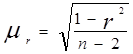

в) Коефіцієнти кореляції, як правило, розраховуються для вибіркових даних. Щоб поширити отримані приватні результати на генеральну сукупність, приходиться допустити деяку помилку, яку можна оцінити за допомогою середньоквадратичної помилки (  ):

):

, (2.17)

, (2.17)

де r- коефіцієнт кореляції;

n- обсяг вибіркової сукупності.

При достатньо великому числі спостережень (n>50) коефіцієнт кореляції можна вважати достовірним, якщо він перевищує свою помилку в 3 і більше разів, а якщо він менший 3, то зв’язок між досліджуваними ознаками t і Х не доведений [7].

г) За допомогою середньоквадратичної помилки обчислюють коефіцієнт надійності (tr), що порівнюють з табличним значенням коефіцієнта надійності (tтабл):

, (2.18)

, (2.18)

де r- коефіцієнт кореляції;

- середньоквадратична помилка.

- середньоквадратична помилка.

Якщо tr > tтабл, то коефіцієнт кореляції вважається значимим [7].

д) Для генерального коефіцієнта кореляції обчислюється довірчий інтервал:

r -  r* tтабл …r + r* tтабл, (2.19)

r* tтабл …r + r* tтабл, (2.19)

де r- коефіцієнт кореляції;

- середньоквадратична помилка;

tтабл - табличне значення коефіцієнта кореляції.

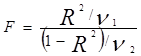

є) Адекватність моделі означає, що відповідне рівняння регресії правильне, коректно описує взаємозв'язок між результативною і пояснюючою перемінною. Для перевірки адекватності моделі застосовується статистичний критерій адекватності, що називається критерієм Фішера. Він розраховується по формулі:

, (2.20)

, (2.20)

де R2- коефіцієнт детермінації;

і

і  — ступеня волі.

— ступеня волі.

= 1

= n – 2

= n – 2

F порівнюють з табличними значеннями статистики Фішера. Для 5%-ного рівня значущості критичне значення Fт(0,95)=5,32. Якщо F > Fтабл, то модель є адекватною, а якщо менше, те неадекватною [26].

Результати розрахунків показників точності і адекватності між досліджуваними ознаками представляємо у виді таблиці 2.6.

Таблиця 2.6 - Розрахунок показників точності і адекватності

5) Висновки відносно отриманих результатів та визначення оптимальної моделі по сукупності критеріїв якості і надійності.

Дата добавления: 2019-09-02; просмотров: 152; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!