Розробка математичної моделі динаміки зміни коефіцієнта фінансового важеля

В якості вихідних даних обраний такий показник фінансової стійкості, як коефіцієнт фінансового важеля, який розкриває здатність банку залучати кошти на фінансовому ринку. Розрахунок цього показника представлен у додатку А.

На основі представленої методики у розділі 2.2 розробляються математичні моделі різних типів. Представимо таблицю 3.14 з порівняльною оцінкою отриманих моделей та оптимальною моделлю.

Таблиця 3.14 – Порівняльна оцінка моделей динаміки зміни коефіцієнта фінансового важеля

| Тип залежності |

| Математична модель | |

| Лінійна | 1150,79 | Х*=-0,41*t+26,03 | |

| Параболічна | 6803,96 | X*=58,45-3,55*t+0,06t2 | |

| Гіперболічна | 972,07 | X*=14,83+5,02*(1/t) | |

| Напівлогарифмічна | 22872,60 | X*=98,75-61,45*logt | |

| Мінімальна | 972,07 | X*=14,83+5,02*(1/t) |

Результати розрахунків показників точності і адекватності між досліджуваними ознаками представлені в таблиці 3.15

Таблиця 3.15 – Розрахунок показників точності і адекватності

Отримані результати свідчать про те, що сума квадратів відхилень, отриманого значення Xi* (апроксимуючого значення) від заданого значення Xi, мінімальна у випадку побудови гіперболічного поліному. Таким чином, найбільш точним поліномом є гіпербола, яка має таку математичну модель: X*=14,83+5,02*(1/t).

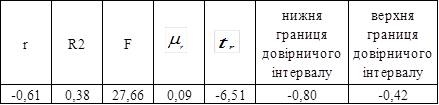

Розрахунок коефіцієнта кореляції говорить о наявності оберненого зв’язку між досліджуваними ознаками з середньою щільністю коефіцієнта фінансового важеля від часу (-0,61).

|

|

|

Отже, в обстеженій сукупності показників коефіцієнта фінансового важеля у 38% варіації здатність банку залучати кошти на фінансовому ринку пояснюється різним часовим періодом. Істотність зв’язку коефіцієнта детермінації R2 перевірили за допомогою таблиці критерію F для 5%-ного рівня значущості. Критичне значення Fт(0,95)=5,32 значно менше від фактичного 5,32<27,66, що підтверджує істотність кореляційного зв’язку між досліджуваними ознаками.

При достатньо великому числі спостережень коефіцієнт кореляції можна вважати достовірним, тому що він перевищує свою помилку в більше ніж 3 рази, а отже зв’язок між коефіцієнтом фінансового важеля (здатність банку залучати кошти на фінансовому ринку) та часом доведений.

Двірничий інтервал: -0,80<r(-0,61)<-0,42.

Усе це дає підставу вважати, що обчислений лінійний коефіцієнт кореляції достатньо точно характеризує щільність зв’язку між досліджуваними ознаками.

Розробка математичної моделі динаміки зміни коефіцієнта участі власного капіталу у формуванні активів

В якості вихідних даних обраний такий показник фінансової стійкості, як коефіцієнт участі власного капіталу у формуванні активів, який розкриває достатність сформованого власного капіталу в активізації та покритті різних ризиків. Розрахунок цього показника представлен у додатку А.

|

|

|

На основі представленої методики у розділі 2.2 розробляються математичні моделі різних типів. Представимо таблицю 3.16 з порівняльною оцінкою отриманих моделей та оптимальною моделлю.

Таблиця 3.16 – Порівняльна оцінка моделей динаміки зміни коефіцієнта участі власного капіталу у формуванні активів

Результати розрахунків показників точності і адекватності між досліджуваними ознаками представлені в таблиці 3.17

Таблиця 3.17 – Розрахунок показників точності і адекватності

Отримані результати свідчать про те, що сума квадратів відхилень, отриманого значення Xi* (апроксимуючого значення) від заданого значення Xi, мінімальна у випадку побудови лінійного поліному. Таким чином, найбільш точним поліномом є лінія, яка має таку математичну модель: X* = 0,02*t+7,02.

Розрахунок коефіцієнта кореляції говорить о наявності прямого зв’язку між досліджуваними ознаками з середньою щільністю коефіцієнта участі власного капіталу у формуванні активів від часу (0,61).

Отже, в обстеженій сукупності показників коефіцієнта фінансового важеля у 37% варіації достатність сформованого власного капіталу в активізації та покритті різних ризиків пояснюється різним часовим періодом. Істотність зв’язку коефіцієнта детермінації R2 перевірили за допомогою таблиці критерію F для 5%-ного рівня значущості. Критичне значення Fт(0,95)=5,32 значно менше від фактичного 5,32<26,71, що підтверджує істотність кореляційного зв’язку між досліджуваними ознаками.

|

|

|

При достатньо великому числі спостережень коефіцієнт кореляції можна вважати достовірним, тому що він перевищує свою помилку в більше ніж 3 рази, а отже зв’язок між коефіцієнтом достатності капіталу та часом доведений.

Двірничий інтервал: 0,42<r(0,61)<0,80.

Усе це дає підставу вважати, що обчислений лінійний коефіцієнт кореляції достатньо точно характеризує щільність зв’язку між досліджуваними ознаками.

Дата добавления: 2019-09-02; просмотров: 127; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!