Частка основних засобів в активах підприємства (Чо.з.) – характеризує частку коштів, інвестованих в основні засоби, у валюті балансу.

Позитивною є тенденція до зменшення за умов незмінних або зростаючих обсягів реалізації.

| Цей коецієнт розраховується за формулою (2.1) | ||

|

| ||

| Чо.з. = | залишкова вартість основних засобів / активи = | (2.1) |

=

| ||

| 2002 | Чо.з. = | 13,5 / 250,6 = 0,054 |

| 2003 | Чо.з. = | 12,7 / 255 = 0,05 |

| 2004: | Чо.з. = | 12,8 / 269 = 0,047 |

Коефіцієнт мобільності активів (Км.а.) – характеризує кількість обігових коштів, яка припадає на одиницю необігових коштів. Також характеризує потенційну можливість перетворення активів у ліквідні кошти.

Позитивною є тенденція до збільшення, але рекомендованим є значення близько 0.5.

| Цей коецієнт розраховується за формулою (2.2) | ||

|

| ||

| Км.а.= | мобільні активи / немобільні активи = | (2.2) |

=

| ||

| 2002 | Км.а.= | (232,6 + 0,6) / 250,6 = 13,402 |

| 2003 | Км.а.= | 238,4 / 255 = 14,361 |

| 2004: | Км.а.= | 253,2 / 269 = 15,162 |

Коефіцієнт зносу основних засобів (Кзн.) – характеризує рівень моралного і фізичного зносу основних фондів.

Позитивною є тенденція до зменшення.

| Цей показник розраховується за формулою (2.3) | |||

|

| |||

| Кзн.= | знос основних засобів / первісна вартість основних засобів | = | (2.3) |

| = |

| ||

| 2002 | Кзн. | = | 3 / 16,5 = 0,182 |

| 2003 | Кзн. | = | 3,8 / 16,5 = 0,230 |

| 2004: | Кзн. | = | 7,7/ 20,5 = 0,376 |

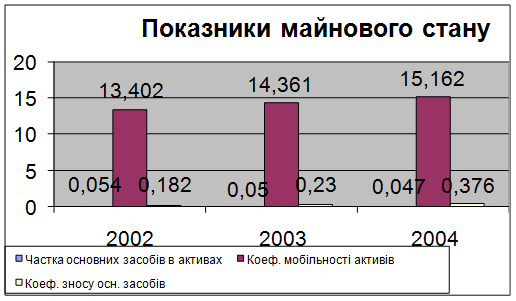

Результати розрахунків наведені у таблиці 2.2 (рис. 2.1).

Таблиця 2.2

Результати розрахунків показників майнового стану

| 2002 | 2003 | 2004 | |

| Чо.з. | 0,054 | 0,050 | 0,047 |

| Км.а. | 13,402 | 14,361 | 15,162 |

| Кзн. | 0,182 | 0,230 | 0,376 |

Рисунок 2.1 Майновий стан підприємства

За результатами розрахунків показників майнового стану можна зробити висновки, що питома вага основних засобів у загальних активах має тенденцію до зменшення, що є позитивною тенденцією. В порівнянні зі станом за 2002 рік цей показник дорівнював 5,4%, за 2003 рік ця частка складає вже 4,7%. Що стосується показника мобільності активів, то тут має місце позитивна тенденція до збільшення, що в загальному випадку позитивно характеризує діяльність підприємства. Якщо розглядати показники зносу основних засобів, то тут також спостерігається позитивна тенденція до зменшення частки основних засобів у загальному капіталі. За станом за 2004 рік цей показник зменшився майже у двічі.

Аналіз ліквідності підприємства

Ліквідність підприємства характеризується співвідношенням величини його високоліквідних активів (грошові кошти та їх еквіваленти, ринкові цінні папери, дебіторська заборгованість) і короткострокової заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності.

Про незадовільний стан ліквідності підприємства свідчитиме той факт, що потреба підприємства в коштах перевищує їх реальні надходження.

Щоб визначити, чи достатньо в підприємства грошей для погашення його зобов’язань, необхідно передовсім проаналізувати процес надходження коштів від господарської діяльності і формування залишку коштів після погашення зобов’язань перед бюджетом та позабюджетними фондами, а також виплати дивідендів.

Аналіз ліквідності потребує також ретельного аналізу структури кредиторської заборгованості підприємства. Необхідно визначити, чи є вона «стійкою» (наприклад, борг постачальнику, з яким існують довгострокові зв’язки), чи є простроченою, тобто такою, термін погашення якої минув.

Аналіз ліквідності здійснюється на підставі порівняння обсягу поточних зобов’язань із наявністю ліквідних коштів. Результати розраховуються як коефіцієнти ліквідності за інформацією з відповідної фінансової звітності.

Величина власного капіталу (функціонуючий капітал). Характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік). Цей розрахунковий показник залежить як від структури активів, так і від структури джерел коштів. Показник має особливо важливе значення для підприємств. Зростання цього показника в динаміці – позитивна тенденція. Основним і постійним джерелом збільшення власних оборотних коштів є прибуток. Не можна ототожнювати поняття “оборотні кошти” та “власні оборотні кошти”. Перший показник характеризує активи підприємства (ІІ та ІІІ розділи активу балансу). Другий – джерела коштів, тобто частину власного капіталу підприємства, яка розглядається як джерело покриття поточних активів.

Маневреність грошових коштів. Зростання цього показника в динаміці – позитивна тенденція.

Коефіцієнт покриття загальний. Характеризує співвідношення оборотних активів і поточних зобов’язань. Для нормального функціонування підприємства цей показник має бути більшим за одиницю. Зростання його – позитивна тенденція. Орієнтовне значення показника підприємство встановлює самостійно. Воно залежатиме від щоденної потреби підприємства у вільних грошових ресурсах.

Коефіцієнт швидкої ліквідності. Аналогічний коефіцієнту покриття, але обчислюється за вужчим колом поточних активів (з розрахунку виключають найменш ліквідну їх частину – виробничі запаси).

Кошти, які можна отримати у разі вимушеної реалізації виробничих запасів, можуть бути суттєво меншими за витрати на їх придбання. За ринковою економіки типічною є ситуація, коли під час ліквідації підприємства отримують 40% і менше від облікової вартості запасів. В іноземній літературі трапляється орієнтовне (найнижче) значення цього показника – 1. Однак ця оцінка також досить умовна.

Коефіцієнт абсолютної ліквідності (платоспроможності). Він є найбільш жорстким критерієм ліквідності підприємства і показує, яку частину короткострокових зобов’язань можна за необхідності погасити негайно. Рекомендована нижня межа цього показника – 0,2.

Частина власних оборотних коштів у покритті запасів. Це вартість запасів, яка покривається власними оборотними коштами. Має велике значення для підприємств торгівлі. Рекомендована нижня межа цього показника – 50%.

Коефіцієнт покриття запасів. Розраховується як співвідношення величини стабільних джерел покриття запасів і суми запасів. Якщо значення цього показника є меншим за одиницю, то поточний фінансовий стан підприємства вважають недостатньо стійким.

Основне завдання аналізу ліквідності балансу – перевірити синхронність надходження і витрачання фінансових ресурсів, тобто здатність підприємства розраховуватися за зобов‘язаннями власним майном у визначені періоди часу. Ліквідність балансу визначається ступенем покриття зобов‘язань підприємства його активами, термін перетворення яких у кошти відповідає терміну погашення зобов‘язань. Що швидше той чи інший вид активу може набрати грошової форми, то вища його ліквідність. Абсолютну ліквідність мають грошові кошти.

Аналіз ліквідності балансу полягає у порівнянні статей активу, що згруповані за ознакою ліквідності та розміщенні в порядку спадання ліквідності, зі статтями пасиву, що згруповані за ознакою термінів погашення і розміщенні в порядку збільшення строковості зобов‘язань.

Якщо при такому порівняння активів вистачає, то баланс ліквідний і підприємство платоспроможне. У противному разі баланс неліквідний і підприємство вважається неплатоспроможним.

Ліквідність балансу визначається як ступінь покриття зобов'язань фірми її активами, термін перетворення яких у гроші відповідає терміну погашення зобов'язань.

Для визначення ліквідності балансу варто зіставити результати по кожній групі активів і пасивів. Для цього складемо баланс ліквідності, який наведений у таблиці 2.3

Таблиця 2.3

Аналіз ліквідності балансу

| Актив | Код рядка | 2002 | 2003 | 2004 | Пасив | Код рядка | 2002 | 2003 | 2004 |

| А1 | 230,240 | 5,5 | 6,6 | 3,7 | П1 | 540-610 | 9,7 | 9,2 | 10 |

| А2 | 150-180, 210,220 | 176,9 | 170,4 | 129,8 | П2 | 500-530 | 179,4 | 187,3 | 195,3 |

| А3 | 100, 120, 130, 140, 250, 270 | 50,8 | 61,4 | 119,7 | П3 | 480 | 60 | 59 | 58,6 |

| А4 | 080 | 17,4 | 16,6 | 16,7 | П4 | 380,430, 630 | 1,5 | -0,5 | 6 |

| Баланс | 280 | 250,6 | 255 | 269,9 | Баланс | 640 | 250,6 | 255 | 269,9 |

| А1 – найбільш ліквідні активи | П1 – негайні пасиви |

| А2 – активи, що швидко реалізуються | П2 – короткострокові пасиви |

| А3 – активи, що повільно реалізуються | П3 – довгострокові пасиви |

| А4 – активи, що важко реалізуються | П4 – постійні пасиви |

Баланс вважається абсолютно ліквідним, якщо виконуються умови:

| А1>П1; | |

| А2>П2; | (2.4) |

| А3>П3; | |

| А4<П4 |

Якщо виконуються перші три нерівності, тобто поточні активи перевищують зовнішні зобов'язання фірми, то обов'язково виконується остання нерівність, що має глибокий економічний зміст: наявність у фірми власних оборотних коштів; дотримується мінімальна умова фінансової усталеності.

Невиконання якоїсь із перших трьох нерівностей свідчить про те, що ліквідність балансу тої чи іншої міри відхиляється від абсолютної. При цьому нестача коштів по одній групі активів компенсується їх нестачею по іншій групі, хоча компенсація може бути лише по вартісній величині, оскільки в реальній платіжній ситуації менш ліквідні активи не можуть замінити більш ліквідні.

Зіставлення найбільш ліквідних коштів і швидкореалізованих активів з найбільш терміновими зобов'язаннями і короткостроковими пасивами дозволяє виявити поточну ліквідність і платоспроможність. Якщо ступінь ліквідності балансу настільки велика, що після погашення найбільш термінових зобов'язань залишаються зайві кошти, то можна прискорити терміни розрахунків із банком, постачальниками й іншими контрагентами.

За результатами складання балансу можна зроби висновок, що:

| 2002 | А1<П1, | А2<П2, | А3<П3, | А4>П4; |

| 2003 | А1<П1, | А2<П2, | А3>П3, | А4>П4, |

| 2004 | А1<П1, | А2<П2, | А3>П3, | А4>П4, |

тобто ліквідність підприємства є дуже низькою.

Більш детальний аналіз ліквідності підприємства проведемо на основі фінансових коефіцієнтів.

Коефіцієнт поточної ліквідності (покриття) – характеризує достатність обігових коштів для погашення боргів протягом року.

Позитивною є тенденція до збільшення цього показника, але критичним значенням є 1, якщо показник менше 1, то підприємство має неліквідний баланс, якщо значення у діапазоні 1..0,5, то підприємство своєчасно ліквідує борги.

| Цей показник розраховується за формулою (2.4) | |||

|

| |||

| Кл.п. = | поточні активи / поточні пасиви | = | (2.4) |

| = |

| ||

| 2002 | Кл.п. | = | 232,6 / 189,1 = 1,230 |

| 2003 | Кл.п. | = | 238,4 / 196,5 = 1,213 |

| 2004 | Кл.п. | = | 235,2 / 205,3 = 1,233 |

Коефіцієнт швидкої ліквідності (Кл.ш.) характеризує кількість одиниць найбільш ліквідних активів припадає на одиницю термінових боргів.

Позитивною є тенденція до збільшення, коефіцієнт швидкої ліквідності має бути більшим, або дорівнювати 1, але як правило значення цього показника знаходяться у діапазоні 0,7..0,8.

| Цей показник розраховується за формулою (2.5). | |||

|

| |||

| Кл.ш. = | (поточні активи – запаси) / поточні пасиви | = | (2.5) |

| = |

| ||

| 2002 | Кл.ш. | = | (232,6 - 0,5 – 49,7) / 189,1 = 0,965 |

| 2003 | Кл.ш. | = | (238,4 – 4,5 –56,9) / 196,5 = 0,901 |

| 2004 | Кл.ш. | = | (253,2 – 11,2 – 108,5) / 205,3 = 0,65 |

Коефіцієнт ліквідності абсолютної (Кл.а.) – характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість.

Позитивною є тенденція до збільшення, але як правило значення цього показника знаходяться має бути 0,2...0,35.

| Цей показник розраховується за формулою (2.6). | |||

|

| |||

| Кл.а. = | кошти / поточні пасиви | = | (2.6) |

| = |

| ||

| 2002 | Кл.ш. | = | 5,5 / 189,1 = 0,029 |

| 2003 | Кл.ш. | = | 6,6 / 196,5 = 0,034 |

| 2004 | Кл.ш. | = | 3,7 / 05,3 = 0,018 |

Співвідношення короткострокової дебіторської та кредиторської заборгованості (Кдк) – характеризує здатність розрахуватися з кредиторами за рахунок дебіторів протягом одного року. Рекомендоване значення цього показника дорівнює 1.

| Цей показник розраховується за формулою (2.7). | |||

|

| |||

| Кд.к. = | дебіторська заборгованість / кредиторська заборгованість | = | (2.7) |

| = |

| ||

| 2002 | Кд.к | = | (168,6 + 3,6 + 4,7) / (179,4 + 0,4) = 0,984 |

| 2003 | Кд.к. | = | (166,8 + 3,6) / (187,3 + 1) = 0,905 |

| 2004 | Кд.к. | = | (122,3 + 7,5) / (195,3 + 0,8) = 0,662 |

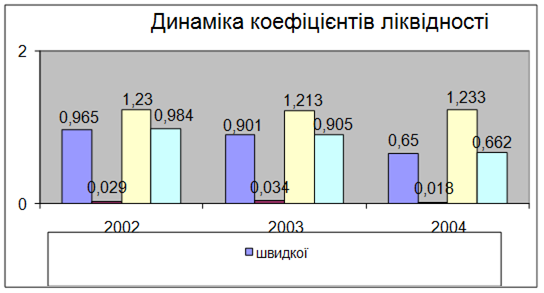

Результати розрахунків, наведені у таблиці 2.4 (рисунок 2.2)

Таблиця 2.4

Результати розрахунків показників ліквідності

| 2002 | 2003 | 2004 | |

| Кл.ш. | 0,965 | 0,901 | 0,650 |

| Кл.а. | 0,029 | 0,034 | 0,018 |

| Кл.п | 1,230 | 1,213 | 1,233 |

| Кд.к. | 0,984 | 0,905 | 0,662 |

Рисунок 2.2 Показники ліквідності

За результатами розрахунків показників ліквідності можна зробити висновок, що підприємство здатне своєчасно ліквідувати поточні борги. Але у той же час має місце зменшення значення швидкої ліквідності, що є негативним явищем, і якщо у перші два періоди значення цього коефіцієнту було в межах допустимого, то на кінець 2004 року це значення досить низьке (на 1 грн. боргів приходиться лише 65 коп. найбільш ліквідних активів). Що стосується абсолютної ліквідності, то і у цьому випадку має місце зменшення значення абсолютної ліквідності, що є негативним явищем. І як у попередньому випадку, у перші два періоди значення цього коефіцієнту було в межах допустимого, то на кінець 2004 року це значення досить низьке, терміново підприємство здатне погасити лише 18% поточної заборгованості. Що стосується співвідношення короткострокової дебіторської та кредиторської заборгованості, то на кінець 2004 року підприємство здатне розрахуватися з кредиторами за рахунок дебіторів на 66,2% (в попередні періоди це значення було 98,4% та 90,5% відповідно).

Дата добавления: 2019-09-02; просмотров: 472; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!