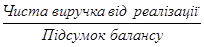

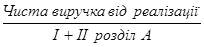

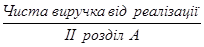

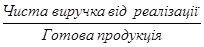

Методика оцінки ділової активності

Основні показники ділової активності наведені у таблиці.1.6.

Таблиця 1.6

Показники ділової активності

| Показник | Порядок розрахунку |

| Загальне обертання капіталу |

|

| Обертання мобільних коштів |

|

| Обертання матеріальних оборотніх коштів |

|

| Обертання готової продукції |

|

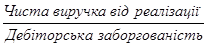

| Обертання дебіторської заборгованості |

|

| Середній строк обороту дебіторської заборгованості |

|

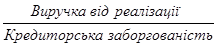

| Обертання кредиторської заборгованості |

|

| Середній строк обороту кредиторської заборгованості |

|

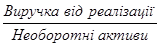

| Фондовіддача необоротніх активів |

|

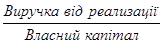

| Обертання власного капіталу |

|

За допомогою вищенаведених методик проведемо аналіз фінансового стану підприємства.

2. ДОСЛІДЖЕННЯ ФІНАНСОВИХ ПОКАЗНИКІВ ДІЯЛЬНОСТІ ТОВ „АНДОР”

Аналіз динаміки і структури майна підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об‘єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують господарське становище підприємства.

Показники оцінки фінансового стану підприємства мають бути такими, щоб усі ті, хто пов‘язаний із підприємництвом економічними відносинами, могли одержати відповідь на запитання, наскільки надійне підприємство як партнер у фінансовому відношенні, а отже, прийняти рішення про економічну доцільність продовження або встановлення таких відносин з підприємством. У кожного з партнерів підприємства – акціонерів, банків, податкових адміністрацій – свій критерій економічної діяльності. Тому й показники оцінки фінансового стану мають бути такими, щоб кожний партнер зміг зробити вибір, виходячи з власних інтересів.[20]

|

|

|

Ясна річ, що в доброму фінансовому стані заінтересоване передовсім саме підприємство. Однак добрий фінансовий стан будь-якого підприємства формується в процесі його взаємовідносин із постачальниками, покупцями, акціонерами,банками та іншими юридичними і фізичними особами. З іншого боку, безпосередньо від підприємства залежить міра його економічної привабливості для всіх цих юридичних осіб, що завжди мають можливість вибору між багатьма підприємства, спроможними задовольнити той самий економічний інтерес.

Відтак необхідно систематично, детально і в динаміці аналізувати фінанси підприємства, оскільки від поліпшення фінансового стану підприємства залежить його економічна перспектива.

Фінансовий стан характеризується насамперед розміром та використанням коштів (активів) та джерелами їх формування (власне капіталу та зобов’язань, тобто пасивів).

|

|

|

Поряд з найбільш сигнальними показниками, в яких проявляється фінансове становище, виступає платоспроможність підприємства, під якою розуміється його здатність вчасно задовольняти платіжні вимоги постачальників техніки й матеріалів у відповідності з господарськими договорами, повертати кредити, здійснювати оплату праці персоналу, вносити платежі до бюджету. Усі ці відомості містяться у балансі підприємства. Але при цьому слід мати на увазі, що періодична бухгалтерська та фінансова звітність – це лише “сира інформація”, підготовлена в ході виконання на підприємстві облікових процедур. Необхідне аналітичне прочитання вихідних даних. Тому для загальної оцінки фінансового стану підприємства слід розглянути статі балансу в динаміці та визначити приріст та темпи росту цих статей, тобто скласти так званий порівняльний або агрегований баланс, представлений у вигляді таблиці. Отже, порівняльний аналітичний баланс чудовий тим, що він з’єднує і систематизує ті розрахунки та припущення, що звичайно, здійснює будь-який аналітик при первісному ознайомленні з балансом.[18]

Тому оцінку фінансового стану підприємства почнемо саме з читання балансу. Для цього перетворимо баланс підприємства у зручну для аналітики форму, одночасно відобразивши зміни в статтях та їх структуру, що представлена в таблиці 2.1.

|

|

|

Перш за все звернімо увагу на загальну суму коштів, що знаходяться у розпорядженні підприємства і складають валюту балансу. Загально прийнятою точкою зору є те, що зростання валюти балансу свідчить про зміцнення фінансового стану господарюючого суб’єкта, його розвиток. За 2002 рік ми спостерігаємо саме таку тенденцію. Приріст валюти балансу складає 5,84%. Але відбулося це насамперед за рахунок збільшення суми оборотних активів, а саме розміру позиченого капіталу на суму 14,8 тисяч гривень та оборотних коштів на 10,7 тисяч гривень, та внаслідок інфляційних процесів, що відволікають надмірні кошти до сфери розрахунків. Але взагалі, відбувається незначний.

За станом 2004 року, має місце незначне збільшення валюти балансу майже на 1%. Це скоріше відбулося перш за все за рахунок зменшення величини власних коштів в обороті. Деяке збільшення суми основних засобів підприємства відбулося за рахунок невиробничих фондів. Збільшено розмір позиченого капіталу на 6,4 тис.грн., що в загалі є негативним явищем.

|

|

|

Щодо структури пасивів, слід відмітити, що в ній постійно зберігається висока частка позиченого капіталу (на рівні 99%), що свідчить про майже абсолютну фінансову залежність підприємства від зовнішніх джерел фінансування. При цьому сума власних коштів зменшується на 4,02%. Що стосується залучених коштів, то довгострокові зобов’язання займають достатньо високу їх, частку, але за станом 2004 року вони зменшились до 97,7% за рахунок довгострокових кредитів банків. Оскільки підприємство “живе” за рахунок кредитів, що є негативним моментом.

Кредиторська заборгованість за товари, роботи, послуги має тенденцію до збільшення. За станом 2004 року ці показники збільшилися на 15,9 тис. грн., або 8%. Левова частка довгокострокових зобов’язань підприємства припадає на довгострокові кредити банків, що свідчить про прогресуючу неплатіжоспосібність підприємства.

Окрім цього особливу увагу слід звернути на наявність так званих “хворих статей” у звітності, до яких відносяться збитки, позички та займи не погашені в строк, прострочені кредиторська та дебіторська заборгованості, векселі, що видані (отримані) прострочені.

Зробимо розрахунок коефіцієнтів, що характеризують фінансовий стан та економічний потенціал підприємства.

Дата добавления: 2019-09-02; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!