Порядок учета процентов и дисконта по выданным в обеспечение займов векселям и облигациям

В случае начисления процентов на вексельную сумму по выданным векселям задолженность по такому векселю показывается у организации — заемщика с учетом причитающихся к оплате на конец отчетного периода процентов по условиям выдачи векселя.

При выдаче векселя для получения займа денежными средствами сумма причитающихся векселедержателю к оплате процентов или дисконта включается векселедателем в состав операционных расходов.

При этом, в целях равномерного (ежемесячного) списания данных расходов организация — заемщик может предварительно учитывать их как расходы будущих периодов.

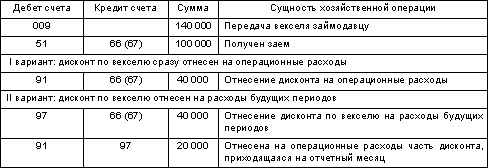

Пример

ЗАО «Дон» получило заем в размере 100 000 рублей на 2 месяца, в обеспечение которого выдало вексель номинальной стоимостью 140 000 рублей. Погашение займа по условиям договора предусмотрено в размере 140 000 рублей (номинальной стоимости векселя).

Отражение операций в бухгалтерском учете:

При начислении процентов по облигациям организация — заемщик указывает кредиторскую задолженность по проданным облигациям с учетом причитающегося к оплате на конец отчетного периода процента по ним.

Проценты или дисконт по размещенным облигациям относятся к операционным расходам в тех отчетных периодах, к которым относятся данные начисления.

Порядок учета процентов или дисконта по проданным облигациям аналогичен порядку учета затрат по переданным векселям.

|

|

|

Начисление причитающихся займодавцу доходов по иным заемным обязательствам производится заемщиком равномерно (ежемесячно) и признается его операционными расходами в тех отчетных периодах, к которым относятся данные начисления.

Заключение

Эта брошюра ознакомила Вас с учетом кредитов и займов Вашего предприятия. Вы должны были получить представление о:

· видах кредитов;

· оформлении банковского кредита;

· схемах кредитования, сложившихся в банковской практике;

· структуре счетов учета банковских кредитов;

· основных проводках по их учету;

· способах предоставления коммерческих кредитов;

· счетах и основных проводках по учету коммерческих кредитов;

· особенностях учета займов и долга, оформленного ценными бумагами.

В следующей брошюре из блока «Бухгалтерский учет-1» Вы узнаете о том, как учитываются основные средства и нематериальные активы.

УЧЕТ ОСНОВНЫХ СРЕДСТВ

1. Учет основных средств

2. Классификация и оценка объектов основных средств

3. Формы первичных документов по учету основных средств

4. Амортизация основных средств

5. Переоценка основных средств

6. Расходы на содержание и ремонт основных средств

7. Инвентаризация основных средств

|

|

|

8. Выбытие основных средств

9. Заключение

Учет основных средств

Для того чтобы осуществлять хозяйственную деятельность, Ваше предприятие должно обладать определенным имуществом. Часть этого имущества, обладающая сроком службы более года именуется основными средствами.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

К основным средствам относится земля, объекты природопользования, здания и сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства и т.п.

|

|

|

При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Основные нормативно-правовые документы, регламентирующие бухгалтерский учет основных средств и капитальных вложений

Учет основных средств регламентируется «Положением по бухгалтерскому учету основных средств», утв. приказом Минфина РФ от 30.03.2001 г. № 26н (ПБУ 6/01 с изм. и доп.), а также Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина РФ от 13.10.2003 г. № 91. Классификация основных средств производится в соответствии с Общероссийским классификатором основных фондов, утв. постановлением Госстандарта РФ от 26.12.94г № 359 и Классификацией основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства от 01.01.2002 г. №1.

|

|

|

Дата добавления: 2019-07-15; просмотров: 292; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!