Формы первичных документов по учету основных средств

Постановление Госкомстата РФ от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» содержит формы первичных документов, необходимые для правильного оформления операций с основными средствами.

Учет основных средств ведется на основании следующих первичных документов:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

· Накладная на внутреннее перемещение объектов основных средств;

· Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств;

· Акт о списании объекта основных средств (кроме автотранспортных средств);

· Инвентарная карточка учета объектов основных средств и др.

Поступление основных средств

Поступление основных средств оформляется актом о приеме-передаче объекта основных средств, который составляется и подписывается комиссией, назначаемой руководителем предприятия.

В акте приемки указываются:

· характеристика объекта основных средств;

· его местонахождение;

· год выпуска или постройки;

· дата ввода в эксплуатацию;

· результаты испытания и т.д.

Одновременная приемка (оприходование) однотипных инструментов, станков, хозяйственного инвентаря и т.п. объектов, имеющих одинаковую стоимость, может оформляться одним актом.

|

|

|

Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер. Он сохраняется в течение всего времени эксплуатации объекта и обозначается на нем (прикрепляется жетон, делается надпись краской и т.д.).

Не допускается присвоение инвентарных номеров списанных объектов основных средств вновь поступившим объектам, так как это может привести к ошибкам в учете.

Акт приемки передается в бухгалтерию, где заводится инвентарная карточка с указанием инвентарного номера объекта и основных данных о нем (первоначальной или восстановительной стоимости, норм амортизационных отчислений, величина износа на момент приемки).

Бухгалтерский учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляется на счете 01 «Основные средства».

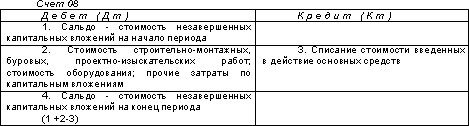

Счет 01 «Основные средства» отражает основные средства по первоначальной стоимости:

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием, отражается с использованием счета 08 «Вложения во внеоборотные активы «. Данный счет используется для отражения в бухгалтерском учете всех затрат предприятия, связанных с приобретением и введением в эксплуатацию объектов основных средств, и, таким образом, выполняет функции калькуляционного счета. Аналитический учет по счету 08 ведется по каждому приобретаемому или создаваемому объекту.

|

|

|

Инвентарная стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях.

Основные средства, приобретаемые за плату у других предприятий и лиц, а также созданные на самом предприятии, отражаются по дебету счета 01 «Основные средства» и кредиту счета 08 « Вложения во внеоборотные активы».

Основные средства, поступившие от других организаций и лиц безвозмездно, отражаются по дебету счета 08 и кредиту счета 98 «Доходы будущих периодов» по рыночной стоимости, при вводе в эксплуатацию безвозмездно полученного основного средства его стоимость списывается с кредита счета 08 в дебет счета 01 «Основные средства». Амортизация по данным основным средствам начисляется в общеустановленном порядке, одновременно на сумму начисленных амортизационных отчислений делается проводка дебет 98 и кредит 91 «Прочие доходы и расходы».

|

|

|

Принятие к учету основных средств, внесенных учредителями в счет их вкладов в уставный капитал, отражается проводкой дебет 08 кредит 75, затем дебет 01 кредит 08.

При приобретении основных средств у иностранного поставщика (по импорту) первоначальной стоимостью основных средств признается сумма фактических затрат на их приобретение. Затраты, понесенные организацией в иностранной валюте, отражаются на соответствующих счетах бухгалтерского учета в рублях по курсу Центрального Банка РФ на дату совершения операции. При принятии к учету полученного основного средства возникшие курсовые разницы списываются на счет 91 «Прочие доходы и расходы».

По договору аренды основных средств арендодатель обязуется предоставить арендатору имущество за плату во временное владение. Арендодатель сданное в аренду имущество учитывает на своем балансе в составе собственных основных средств. Арендатор учитывает имущество, полученное во временное пользование по договору аренды на забалансовом счете 001 «Арендованные основные средства».

Предприятие может самостоятельно изготавливать или сооружать объекты основных средств. В этом случае по дебету счета 08 «Вложения во внеоборотные активы « отражаются все фактические затраты предприятия, связанные с создание объекта, а именно: стоимость используемых материалов, заработная плата работников и отчисления во внебюджетные фонды, стоимость работ сторонних организаций, амортизация основных средств предприятия, используемых при создании нового объекта основных средств, другие расходы. Такой способ создания основных средств называется хозяйственным.

|

|

|

Организация может также заключить договор на создание объектов основных средств со специализированной организацией. В этом случае по дебету счета 08 будет отражена стоимость работ, выполненных в соответствии с договором. Данный способ создания объектов основных средств называется подрядным.

При приобретении основных средств покупатель помимо стоимости основного средства уплачивает продавцу сумму налога на добавленную стоимость. Сумма НДС при приобретении основных средств учитывается на б/сч 19 субсчет «Налог на добавленную стоимость при приобретении основных средств». Порсле фактической оплаты и при наличии счета-фактуры данная сумма НДС списывается с кредита б/сч 19 —1 в дебет б/сч 68 «Расчеты с бюджетом».

Субсчет 19-1 «Налог на добавленную стоимость при приобретении основных средств», активный:

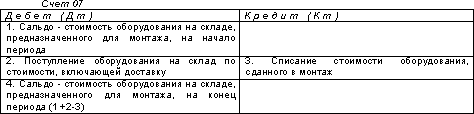

При поступлении оборудования, требующего монтажа, его стоимость отражается по дебету счета 07 «Оборудование к установке» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС по поступившему оборудованию отражается по дебету счета 19 «НДС» и кредиту счета 60.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования, оформленной в установленном порядке.

При осуществлении строительно-монтажных работ хозяйственным способом стоимость переданного в монтаж оборудования списывается с кредита счета 07 в дебет счета 08.

Счет 07 «Оборудование к установке», активный:

Ваше предприятие приобрело оборудование для производства пива, требующее монтажа. Договорная стоимость оборудования составила 21000 руб. плюс НДС- 18%, включенный в счет, составил 3780 руб. Услуги по доставке — 3000 руб., плюс НДС- 18%, включенный в счет — 540 руб.

| Счёт 07 | |

| Дебет | Кредит |

| 21 000 | |

| 3 000 | |

| Счёт 60 | Субсчёт 19-1 | |||

| Дебет | Кредит | Дебет | Кредит | |

| 21 000 | ||||

| 3 000 | ||||

| 3 780 | 3 780 | |||

| 540 | 540 900 | |||

Фактическая себестоимость приобретенного оборудования составила 24 000 руб.

| Счёт 07 | Субсчет 08 | |||

| Дебет | Кредит | Дебет | Кредит | |

| 21 000 | 24 000 | 24 000 | ||

| 3 000 | ||||

Затраты по монтажу оборудования по счету подрядчика составили 5 000 руб. плюс НДС (18% - 900 руб.)

| Счёт 60 | Счёт 08 | |||

| Дебет | Кредит | Дебет | Кредит | |

| 21 000 | 24 000 | |||

| 3 000 | ||||

| 3 780 | ||||

| 540 | ||||

| 34 220 | 5 900 | 6 000 | ||

Инвентарная стоимость введенного в эксплуатацию оборудования составила 29 000 руб.

(24 000 руб. + 5 000 руб.), а НДС – 5 220 руб. ( 3 780 руб. + 540 руб. + 900 руб.)

| Счёт 08 | Счёт 01 | |||

| Дебет | Кредит | Дебет | Кредит | |

| 24 000 | 29 000 | 29 000 | ||

| 5 000 | ||||

| Счёт 51 | Счет 68 субсчет «НДС» | |||

| 34 220 | 5 220 | |||

Амортизация основных средств

Амортизация (начисление износа) — это отражение стоимости физического и морального износа основных средств. Амортизация дает возможность перенести часть балансовой стоимости основных средств на себестоимость продукции.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных отчислений:

· линейный способ,

· способ уменьшаемого остатка,

· способ списания стоимости по сумме чисел лет срока полезного использования,

· способ списания стоимости пропорционально объему продукции (работ, услуг).

Применение одного из способов по группе однородных объектов основных средств производится в течение срока полезного использования объекта основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

· ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

· ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

· нормативно — правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации, и основных средств, переведенных по решению руководителя организации на консервацию на срок более 3 месяцев.

Объекты основных средств стоимостью не более 10000 рублей за единицу, а также приобретенные книги, брошюры и т.п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Расчет амортизации производится по следующей формуле:

И = С перв *(Н а /100)*(К 1 + К 2 + ... +К n — n + 1), где

И — износ за отчетный период,

С перв — первоначальная стоимость основных средств,

Н а — норма амортизации,

К — поправочные коэффициенты (применяются при отклонении от нормативных условий использования основных средств).

Сумма амортизации по полностью амортизированным основным средствам не начисляется.

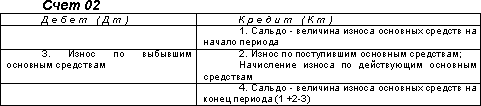

Учет накопленного износа по основным средствам ведется на счете 02 «Износ основных средств», по кредиту которого записывается сумма ежегодных амортизационных начислений, а по дебету — накопленный износ реализованных, ликвидированных или иным образом выбывших основных средств.

Счет 02 «Износ основных средств», пассивный:

Аналитический учет по счету 02 «Износ основных средств» ведется по видам и отдельным инвентарным объектам основных средств.

Переоценка основных средств

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и Положением по бухгалтерскому учету основных средств.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации.

С течением времени первоначальная стоимость основных средств отклоняется от стоимости аналогичных основных средств, приобретаемых или производимых в современных условиях. Для устранения этого отклонения необходимо периодически осуществлять переоценку основных средств и определять восстановительную стоимость.

Восстановительная стоимость — это стоимость воспроизводства основных средств в современных условиях (при современных ценах, современной технике и т.д.).

Переоценка основных средств осуществляется двумя методами: путем индексации их балансовой стоимости и путем прямого пересчета балансовой стоимости. Переоценка осуществляется организацией самостоятельно или путем привлечения экспертов.

Увеличение стоимости объектов основных средств, оборудования к установке и капитального строительства при переоценке отражается по дебету счета 01 «Основные средства» и кредиту счета 83 «Добавочный капитал».

Уменьшение стоимости указанных объектов при переоценке отражается соответственно по дебету счета 83 и кредиту счета 01.

Увеличение суммы износа при переоценке основных средств отражается по кредиту счета 02 «Износ основных средств» и дебету счета 83, а уменьшение износа — по дебету счета 02 «Износ основных средств» и кредиту счета 83 .

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации (Д-т 83 К-т 84).

Дата добавления: 2019-07-15; просмотров: 272; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!