Налогооблагаемые временные разницы (НВР) и отложенные налоговые обязательства (ОНО).

Налогооблагаемые временные разницы возникают, если расходы в бухгалтерском учете признают позже, чем в налоговом, а доходы - раньше. Это приводит к тому, что в отчетном периоде налогооблагаемая прибыль оказывается меньше бухгалтерской. Однако в следующих периодах ситуация изменится, и бухгалтерская прибыль станет меньше налоговой. Расхождения между данными бухгалтерского и налогового учета согласно ПБУ 18/02 называются налогооблагаемыми временными разницами.

Налогооблагаемые временные разницы могут возникать, например, если:

фирма, использующая кассовый метод, начислила выручку от реализации, штрафные санкции по обязательствам, но фактически деньги не получила;

сумма начисленных расходов (например, амортизации основных средств) в бухгалтерском учете меньше, чем в налоговом;

фирма получила отсрочку или рассрочку по уплате налога на прибыль.

К образованию налогооблагаемых временных разниц ведет и применение различных способов амортизации для целей бухгалтерского и налогового учета, когда в бухгалтерском учете сумма начисленной амортизации ниже, чем в налоговом.

Рассмотрим для примера порядок отражения процентов по кредитам и займам. В бухгалтерском учете он регулируется ПБУ 15/01. Проценты по кредитам и займам, начисленные до момента ввода в эксплуатацию инвестиционного актива, подлежат включению в стоимость инвестиционного актива.

В налоговом учете в соответствии с подпунктом 2 пункта 1 статьи 269 НК РФ проценты по кредитам и займам, уплачиваемые организацией, включаются во внереализационные расходы, но только в той сумме, которая не превышает определенной нормативной величины.

Это значит, что текущий финансовый результат по бухгалтерскому учету будет превышать налогооблагаемую прибыль. И, следовательно, "бухгалтерскую" прибыль нужно увеличить на сумму этих разниц, чтобы соотнести ее с прибылью в налоговом учете.

Налогооблагаемые временные разницы (НВР) рассчитываются так же, как и вычитаемые, но будут иметь противоположный знак. Они отражаются в аналитике бухгалтерского учета соответствующего счета учета активов и обязательств, в оценке которых возникли.

Эти разницы приводят к увеличению сумм налога на прибыль в последующих периодах. При этом сумма налога на прибыль, которую вы должны будете "доплатить" в последующих периодах, называется отложенным налоговым обязательством (ОНО).

Отложенное налоговое обязательство (ОНО) , таким образом, - это отрицательная разница между реальным текущим налогом на прибыль и условным расходом по налогу, исчисленным с балансовой прибыли. Отложенное обязательство показывает, насколько нужно будет увеличить сумму этого "условного" налога в следующем за отчетным периоде (впоследующих отчетных периодах).

Отложенное налоговое обязательство признается в том отчетном периоде, когда возникают налогооблагаемые временные разницы, и рассчитывается по формуле:

ОНО = НВР х Ставка налога на прибыль,

где НВР - налогооблагаемые временные разницы.

Чтобы четче уяснить его суть, можно вспомнить отложенный НДС с выручки при признании момента возникновения обязательств перед бюджетом "по оплате". Такой НДС давно учитывается на счете 76 как предстоящие обязательства перед бюджетом. Аналогично будет учитываться и отложенный налог на прибыль на счете 77.

Как и по правилам начисления отложенного НДС, по мере уменьшения или полного погашения налогооблагаемых временных разниц будут постепенно погашаться и отложенные налоговые обязательства.

Соответственно в аналитике соответствующего счета учета активов и обязательств, в оценке которых учитывается налогооблагаемая временная разница, данные будут корректироваться.

Если выбывает объект актива или обязательства, по которому было ранее начисление ОНА, и эти суммы больше не будут увеличивать сумму налога на прибыль в будущем, то происходит списание отложенного налогового обязательства на счет прибылей и убытков бухгалтерской проводкой:

Дебет 99 Кредит 77 "Отложенное налоговое обязательство".

Текущий налог на прибыль (текущий налоговый убыток) - это сумма фактического налога, который следует уплатить в бюджет за отчетный период. Она определяется исходя из величины условного дохода/расхода и его корректировок на суммы постоянных налоговых обязательств, отложенных налоговых активов и обязательств отчетного периода.

Текущий налог на прибыль равен величине налога на прибыль, отраженной в декларации по налогу на прибыль организации и подлежащей уплате в бюджет за отчетный период.

Текущий налог на прибыль (ТН) рассчитывается по формуле:

ТН = УР (УД) + ПНО - ПНА + ОНА - ОНО,

Где УР (УД) - условный расход (доход) по налогу на прибыль,

ПНО, ПНА - величина постоянного налогового обязательства (ПНО) и актива (ПНА),

ОНА, ОНО - величина отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО).

Схема расчета текущего налога на прибыль приведена в пункте 21 ПБУ 18/02. Практический пример расчета текущего налога на прибыль приведен в приложении к ПБУ 18/02.

Чтобы убедиться в правильности расчета текущего налога, можно выполнить альтернативный расчет следующим образом:

Текущий налог на прибыль = Налогооблагаемая прибыль отчетного периода х Ставку налога на прибыль.

Если у фирмы отсутствуют постоянное налоговое обязательство (активы), то абсолютная разница между "условным налогом на прибыль", исчисленным с "бухгалтерской" прибыли, и "текущим налогом на прибыль", будет равна абсолютной разнице между отложенными налоговыми активами и отложенными налоговыми обязательствами. Ведь именно эта величина (корректировка) в данном случае и окажет влияние на размер текущих налоговых обязательств по налогу на прибыль.

Чистая прибыль (убыток) без учета временных разниц будет определяться по формуле:

ЧП = БП - УР - ПНО + ПНА,

Где БП - бухгалтерская прибыль,

УР - условный расход по налогу на прибыль

ПНО, ПНА - величина постоянного налогового обязательства (ПНО) и актива (ПНА).

Структуре Отчета о прибылях и убытках соответствует следующая формула определения чистой прибыли с учетом временных разниц:

ЧП = БП + ОНА - ОНО - ТНП,

Где БП - бухгалтерская прибыль,

ОНА, ОНО - величина отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО).

ТНП - текущий налог на прибыль.

Здесь имеются в виду начисленные или зачтенные ОНА, ОНО, отраженные бухгалтерскими проводками:

Дебет 09 Кредит 68,

Дебет 68 Кредит 09,

Дебет 68 Кредит 77,

Дебет 77 Кредит 68,

которые корректируют сумму налога на прибыль. К чистой прибыли эти проводки отношения не имеют.

Но в некоторых случаях ОНА и ОНО должны быть списаны на счет прибылей и убытков. Тогда они окажут влияние на чистую прибыль и убыток.

Чтобы показать, как рассчитан текущий налог на прибыль, и одновременно дать информацию о чистой прибыли к распределению, автор рекомендует показать раздельно в форме 2 две позиции отложенных налоговых активов и обязательств, оказавших влияние на счет 68 и на счет 99. При этом показатели, повлиявшие на счет 99, можно вписать по свободной строке или в пояснительной записке.

На конкретном примере рассмотрим как рассчитать текущий налог на прибыль и заполнить Отчет о прибылях и убытках.

Пример 4.

В III квартале 2003 г. организация по данным бухгалтерского учета получила доход 50 000 руб. Из произведенных расходов не принимаются для целей налогообложения 10 000 руб. (сверхнормативные командировочные, представительские, рекламные и т.п.).

Амортизация, начисленная в бухгалтерском учете больше этой величины в налоговом учете на 5000 руб.

На основании бухгалтерской прибыли отчетного периода организация должна исчислить сумму условного расхода по налогу на прибыль:

Дебет 99, субсчет "Условный доход (расход) по налогу на прибыль" Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 12 000 руб. (50 000 руб. х 24%)- начислен условный расход по налогу на прибыль, возникший в данном отчетном периоде.

Поскольку в бухгалтерском учете возникли постоянные разницы по расходам, не применяемым для целей налогообложения, сумма "условного расхода" по налогу на прибыль должна быть увеличена на постоянное налоговое обязательство:

Дебет 99, субсчет "Постоянное налоговое обязательство" Кредит 68

- 2400 руб. (10 000 руб. х 24%) - отражено постоянное налоговое обязательство, возникшее в данном отчетном периоде.

По отклонениям в расчете амортизации возникает отложенный налоговый актив:

Дебет 09 Кредит 68, субсчет "Расчеты по налогу на прибыль"

- 1200 руб. (5000 руб. х 24%) - отражена сумма отложенного налогового актива, возникшего в данном налоговом периоде.

Текущий налог на прибыль равен 15 600 руб. [12 000 + 2400+1200 или (50 000 + 10 000 + 5000) х 24%].

Чистая прибыль, подлежащая распределению (сальдо счета 99), составит 35 600 руб. (50 000 - 12 000 - 2400).

Раскрытие информации в Отчете о прибылях и убытках:

| Наименование показателя | Код строки | За отчетный период |

| Прибыль (убыток) до налогообложения | 50 000 | |

| Отложенные налоговые активы, оказавшие влияние на текущий налог на прибыль | 141 | 1 200 |

| Отложенные налоговые обязательства | 142 | - |

| Текущий налог на прибыль | 150 | (15 600) |

| Чистая прибыль (убыток) отчетного периода | 35600 | |

| Справочно. Постоянные налоговые обязательства (активы) | 200 | 2 400 |

Для проверки по форме 2 рассчитаем текущий налог на прибыль:

15 600 руб. = 50 000 х 24% + 2400 + 1200

Чистая прибыль составит 35 600 руб. = 50 000 - (15 600 - 1200).

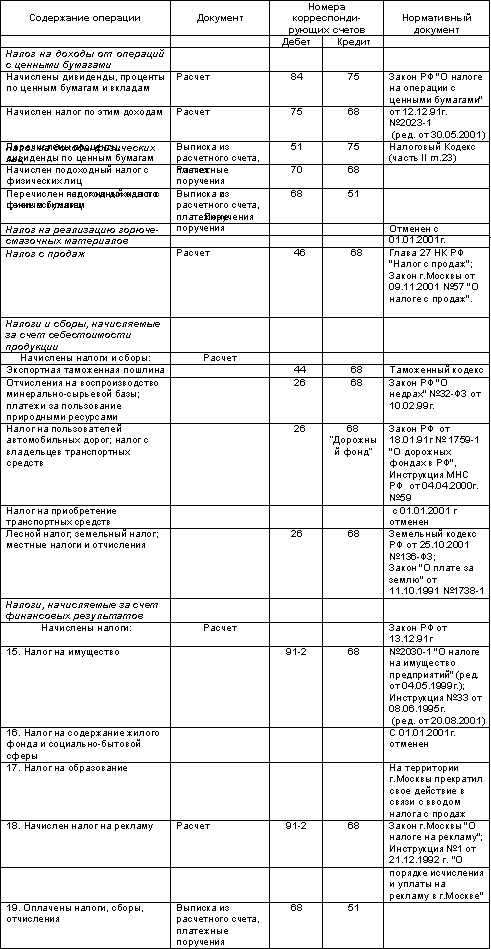

Расчеты по налогу на прибыль учитываются на субсчете «Расчеты по налогу на прибыль», открываемом к счету 68 «Расчеты по налогам и сборам». Структура этого счета аналогична описанной выше структуре субсчета «Расчеты по налогу на добавленную стоимость» (см. Учет расчетов по НДС).

Начисленные в течение отчетного периода платежи в бюджет по налогу на прибыль и суммы перерасчетов по этому налогу, исходя из фактической прибыли, отражают по дебету счета 99 «Прибыли и убытки» на субсчете «Платежи в бюджет из прибыли».

Начисление налога на прибыль Вашего предприятия, составившего 5 тыс. руб., отражается следующей записью на счетах бухгалтерского учета:

Сальдо по субсчету «Расчеты по налогу на прибыль», открываемому к счету 68 «Расчеты по налогам и сборам», характеризует фактические результаты расчетов предприятия по платежам налога на прибыль. Дебетовое сальдо означает сумму переплаты налога в бюджет, кредитовое сальдо — сумму, дополнительно причитающуюся в бюджет на отчетную дату.

Основные проводки по другим налогам:

Единый социальный налог

Единый социальный налог — это новый налог, который заменил уплачиваемые до 01.01.2001 года страховые взносы в государственные внебюджетные фонды.

Главой 24 НК РФ установлен порядок исчисления и уплаты единого социального налога. Единый социальный налог зачисляется в государственные внебюджетные фонды- Пенсионный Фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ.

В бухгалтерском учете для отражения операций по единому социальному налогу применяется счет 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 могут быть открыты субсчета:

· 69-1 «Расчеты по социальному страхованию»;

· 69-2 « Расчеты по пенсионному обеспечению»;

· 69-3 «Расчеты по обязательному медицинскому страхованию»

Основные проводки по учету расчетов по социальному страхованию и обеспечению:

Заключение

Эта брошюра должна дать Вам представление о следующих основных понятиях, связанных с учетом платежей в бюджет и внебюджетные фонды:

· виды налогов и других обязательных платежей;

· учет расчетов по НДС;

· учет расчетов суммы акцизов;

· учет расчетов по налогу на прибыль;

· учет расчетов по другим налогам;

· учет расчетов по единому социальному налогу.

Следующая брошюра из блока «Бухгалтерский учет — 1» ознакомит Вас с учетом кредитов и займов.

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

1. Учет кредитов и займов

2. Учет кредитов банка

3. Привлечение заемных средств на приобретение товарно-материальных ценностей

4. Учет коммерческих кредитов

5. Учет займов

6. Порядок учета процентов и дисконта по выданным в обеспечение займов векселям и облигациям

7. Заключение

Учет кредитов и займов

В определенные моменты хозяйственной деятельности у Вашего предприятия могут отсутствовать денежные средства на счету для оплаты текущих операций.

Нарушения сроков исполнения обязательств может привести к негативным последствиям — судебным искам кредиторов, штрафам налоговых и таможенных органов.

Кроме того, Гражданский кодекс РФ устанавливает ответственность за неисполнение денежных обязательств (ст. 395).

При просрочке платежа Ваше предприятие обязано будет уплатить проценты на всю сумму неисполненного денежного обязательства, исходя из банковской ставки процента, действующей в месте нахождения (жительства) кредитора на момент добровольного удовлетворения требований кредитора, на день подачи иска или вынесения решения судом

Для того чтобы не допустить нарушения своих денежных обязательств при временном отсутствии средств на счетах, Вы можете позаимствовать денежные средства на условиях срочности, возвратности и платности.

Если Вы прибегните к услугам профессионального займодавца — банка или иного кредитного учреждения, то Ваше предприятие может получить ссуду банка, которую необходимо будет возвратить в оговоренный срок и уплатить проценты за время пользования ссудой.

Можно также заключить договор займа с другим предприятием, имеющим временно свободные денежные средства, или, если Ваше предприятие — акционерное общество, выпустить и разместить облигации.

Существует и такая форма решения проблемы временного отсутствия денежных средств как коммерческий кредит.

Коммерческий кредит предоставляется в форме отсрочки или рассрочки платежа, предусматриваемой договором с поставщиком или подрядчиком. При этом проценты за пользование кредитом включаются в договорную цену товаров, работ и услуг.

Коммерческий кредит может быть оформлен векселем (см. брошюру «Учет финансовых вложений»).

В случае затруднений со свободными денежными средствами Ваше предприятие может включить условие об авансовом платеже в договор со своим клиентом. Это даст Вам возможность получить денежные средства на оплату текущих расходов, отсрочив исполнение своих обязательств по данному договору. Авансовый платеж тоже является разновидностью коммерческого кредита.

Учет кредитов банка

Кредит представляет собой систему экономических отношений, складывающихся при передаче стоимости в натуральной или денежной форме одними юридическими лицами другим во временное пользование на условиях возвратности и, обычно, с уплатой процента.

В условиях рыночной экономики различают коммерческий и банковский кредиты.

Коммерческий кредит предоставляется организациями друг другу в виде отсрочки уплаты денег за проданные товары.

Банковский кредит выдается банками в виде денежных ссуд, используемых для расширения производства и в качестве источника платежных средств для текущей деятельности.

Порядок выдачи и погашения кредитов определяется соответствующим законодательством и регулируется кредитным договором между организацией и банком, объединяющего сразу два договора: предварительный договор о предоставлении кредита в определенный срок и собственно кредитный договор. Для возникновения прав и обязанностей по предварительному договору достаточно согласования всех существенных условий сторонами, а для вступления в силу кредитного договора требуется перечисление денег заемщику.

В договоре устанавливаются объекты кредитования, условия и порядок предоставления кредита, сроки его погашения, формы взаимного обеспечения обязательств, процентные ставки, порядок их уплаты, права и ответственность сторон, перечень документов, периодичность их представления.

Срок возврата полученных средств заемщиком определяется либо в кредитном договоре, либо в срочном обязательстве — документе, которым оформляется получение заемщиком каждой суммы в пределах общей суммы кредитного договора

Прежде чем обратиться в конкретный банк за ссудой, организация должна тщательно взвесить целесообразность ее получения и возможности возврата, оценить и сопоставить условия предоставления и погашения кредита разными коммерческими банками с точки зрения сроков, на которые предоставляется кредит, размеров процентных ставок и других требований.

В свою очередь банк тщательно анализирует платежеспособность и ликвидность организации, оценивая ее возможности своевременно возвратить ссуду и уплатить проценты.

Для этого он вправе запросить бухгалтерский баланс и другую отчетность организации, осуществить проверку обеспечения кредита соответствующими товарно-материальными ценностями, ознакомиться с документами, отчетами.

Для получения кредита организация направляет банку заявление с приложением документов, подтверждающих обеспеченность кредита и реальность возврата ссуды.

Банки предоставляют кредиты на определенные цели (приобретение оборудования, строительство и т.п.), которые фиксируются в кредитном договоре и создают для заемщика обязанность использовать полученные средства строго по назначению. Если заемщик направляет заемные средства на финансирование затрат, не предусмотренных в кредитном договоре, то банк имеет право досрочного взыскания кредита.

Обеспечением по кредитному договору могут выступать:

· залог

· поручительство

· банковская гарантия

· страхование непогашения кредита

Залог — возникает в силу договора, который может быть отдельным договором или частью кредитного договора. Договор залога предусматривает, что кредитор — залогодержатель (в данном случае — банк) по обеспеченному залогом обязательству (обязательству возвратить кредит) имеет право в случае неисполнения обязательства (невозвращения заемных средств) должником (заемщиком) удовлетворить свои требования из стоимости заложенного имущества (получить причитающуюся ему по кредитному договору сумму после продажи имущества) преимущественно перед другими кредиторами должника — залогодателя (заемщика).

Поручительство возникает из договора, по которому поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательства. Применительно к кредитному договору поручитель обязывается в случае полного или частичного невозвращения кредита (неуплаты процентов по нему) выплатить сумму задолженности заемщика банку.

Банковская гарантия — это письменное обязательство банка, иного кредитного учреждения или страховой организации (гаранта) уплатить кредитору принципала (получателя гарантии) определенную денежную сумму по представлении этим кредитором требования о ее уплате. Таким образом, при получении кредита Вы можете обратиться в другой банк или страховое общество, которые за определенное вознаграждение выдадут письменное обязательство погасить Вашу задолженность перед банком по кредитному договору.

Страхование непогашения кредита заключается в добровольном страховании ответственности заемщика по кредитному договору и основывается на договоре, в силу которого страховая организация обязуется за обусловленную плату (страховые платежи) со стороны заемщика возместить банку убытки, возникающие в случае непогашения кредита заемщиком.

В зависимости от целей использования кредиты делятся на:

· кредиты для финансирования оборотных средств;

· кредиты для финансирования капитальных вложений.

По срокам кредиты банков делятся на краткосрочные — до 1 года, и долгосрочные — свыше 1 года.

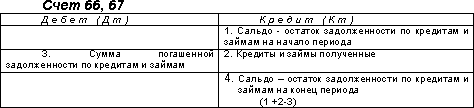

В бухгалтерии организации для отражения хозяйственных операций по краткосрочному и долгосрочному кредитованию используют счета: счет 66 «Расчеты по краткосрочным кредитам и займам» и счет 67 «Расчеты по долгосрочным кредитам и займам», которые имеют следующую структуру:

Краткосрочные кредиты банков служат одним из источников формирования оборотных средств организаций. Оптимальным сроком таких ссуд является время оборота средств в кредитуемых хозяйственных процессах. Для этих целей обычно разрабатывают дифференцированные сроки нормативов использования заемных средств во времени, так как в большинстве случаев величина уплачиваемого процента непосредственно зависит от срока, на который выдается ссуда.

Необходимо также помнить «золотое правило» финансирования, согласно которому соотношение собственных и заемных средств в производственных организациях не должно превышать пропорции 60 : 40.

Долгосрочный банковский кредит в основном выдается на затраты по капитальному строительству, реконструкции и другим капиталовложениям. Такого рода ссуды должны окупиться за счет прибыли, полученной от этих мероприятий.

Проценты по кредиту представляют собой плату за услуги банка, его предоставившего. Общепринятой формой определения процентов являются «годовые проценты», т.е. ставка процента, подлежащая уплате банку за пользование кредитными средствами в течение года.

Срок действия кредитного договора может быть как меньше, так и больше года. Годовая процентная ставка переводится в дневную путем деления на количество дней в году.

Кредиты банков могут выдаваться как в рублях, так и в иностранной валюте. Расчеты, связанные с кредитами в иностранной валюте, учитываются в рублях по курсу, определяемому на дату выписки денежно-расчетных документов.

Курсовые разницы по кредитам в иностранной валюте относятся на счет 91 «Прочие доходы и расходы ». Курсовая разница определяется как разница между суммой полученного кредита по курсу на день получения и суммой того же кредита по курсу на день погашения.

Порядок отражения операций в бухгалтерском учете по получению и погашению кредитов банков установлен Положением по бухгалтерскому учету «Учет займов и кредитов и затрат на их обслуживанию», утв. Приказом Минфина РФ от 02.08.2001г. № 60н (ПБУ 15/01). Данное положение устанавливает правила формирования в бухгалтерском учете информации о затратах, связанных с выполнением обязательств по полученным кредитам.

Основная сумма долга (задолженность) по полученному от заимодавца кредиту учитывается организацией заемщиком в соответствии с условиями кредитного договора в сумме фактически поступивших денежных средств.

Организация — заемщик принимает к бухгалтерскому учету задолженность в момент фактической передачи денег и отражает ее в составе кредиторской задолженности.

В случае неисполнения или неполного исполнения заимодавцем кредитного договора организация — заемщик приводит информацию о недополученных суммах в пояснительной записке к годовой бухгалтерской отчетности.

Задолженность организации заемщика заимодавцу по полученным кредитам в бухгалтерском учете подразделяется на краткосрочную и долгосрочную.

Указанная краткосрочная или долгосрочная задолженность может быть срочной или просроченной.

Краткосрочной задолженностью считается задолженность по полученным кредитам, срок погашения которой согласно условиям договора не превышает 12 месяцев.

Долгосрочной задолженностью считается задолженность по полученным кредитам, срок погашения которой по условиям договора превышает 12 месяцев.

Срочной задолженностью считается задолженность по полученным кредитам, срок погашения которой по условиям договора не наступил или продлен в установленном порядке.

Просроченной задолженностью считается задолженность по полученным кредитам с истекшим согласно условиям договора сроком погашения.

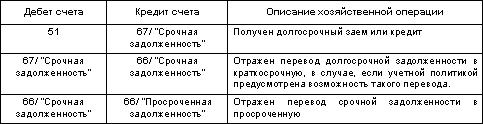

Заемщик может осуществлять перевод долгосрочной задолженности в краткосрочную или учитывать находящиеся в его распоряжении заемные средства, срок погашения которых по кредитному договору превышает 12 месяцев, до истечения указанного срока в составе долгосрочной задолженности. Возможность осуществления перевода из одного вида задолженности в другой должна быть оговорена учетной политикой предприятия-заемщика.

При выборе первого варианта перевод долгосрочной задолженности по полученным кредитам в краткосрочную организацией — заемщиком производится в момент, когда по условиям кредитного договора до возврата основной суммы долга остается 365 дней.

Организация — заемщик по истечении срока платежа обязана обеспечить перевод срочной задолженности в просроченную.

Перевод срочной краткосрочной и (или) долгосрочной задолженности по полученным кредитам в просроченную производится организацией — заемщиком в день, следующий за днем, когда по условиям кредитного договора заемщик должен был осуществить возврат основной суммы долга.

В бухгалтерском учете операции по переводу задолженности по полученным кредитам из долгосрочной в краткосрочную, из срочной в просроченную отражается следующим образом:

Аналитический учет задолженности по кредитам кредитов, кредитным организациям . Задолженность по предоставленному кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается заемщиком в рублевой оценке по курсу Центрального банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, включая размещение заемных обязательств), а при отсутствии курса Центрального банка Российской Федерации — по курсу, определяемому по соглашению сторон.

Возврат организацией — заемщиком полученного от заимодавца кредита отражается в бухгалтерском учете заемщика как уменьшение (погашение) указанной кредиторской задолженности.

Учет затрат по кредитам

К затратам, связанным с получением кредитов относятся:

· проценты, причитающиеся к оплате кредиторам по полученным от них кредитам;

· проценты, дисконт по причитающимся к оплате векселям и облигациям. В данном случае под дисконтом понимается разница между суммой, указанной в векселе, и суммой фактически полученных денежных средств или их эквивалентов при размещении этого векселя.

· курсовые и суммовые разницы, относящиеся на причитающиеся к оплате проценты по кредитам, полученным и выраженным в иностранной валюте или условных денежных единицах, образующиеся начиная с момента начисления процентов по условиям договора до их фактического погашения (перечисления);

· дополнительные затраты, произведенные в связи с получением кредитов, выпуском и размещением заемных обязательств.

К дополнительным затратам ПБУ 15/01 относит расходы, связанные с:

· оказанием заемщику юридических и консультационных услуг;

· осуществлением копировально-множительных работ;

· оплатой налогов и сборов (в случаях, предусмотренных действующим законодательством);

· проведением экспертиз;

· потреблением услуг связи;

· другими затратами, непосредственно связанными с получением кредитов, размещением заемных обязательств.

Затраты по полученным кредитам признаются в бухгалтерском учете в том периоде, в котором они произведены, за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

Привлечение кредитов банков на приобретение (создание) инвестиционного актива.

ПБУ 15/01 трактует понятие инвестиционного актива как объект имущества, подготовка которого к предполагаемому использованию требует значительного времени.

К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение, строительство. При этом, если эти активы приобретаются (создаются) для перепродажи (продажи), то они не являются инвестиционными активами.

Затраты по привлеченным на приобретение (создание) инвестиционно момента его принятия к бухгалтерскому учету (Д-т 08 К-т 66,67). Начиная с первого числа месяца, следующего за месяцем принятия актива к учету, данные затраты относятся к текущим расходам организации-заемщика и являются ее операционными расходами (Д-т 91 К-т 66,67).

В тех случаях, когда эксплуатация инвестиционного актива начата до его постановки на учет, отнесение данных расходов на первоначальную стоимость актива прекращается. С первого числа месяца, следующего за месяцем фактического начала эксплуатации, затраты по привлечению заемных средств входят в состав операционных расходов (Д-т 91 К-т 66,67).

Затраты по кредитам, связанным с приобретением (созданием) инвестиционного актива, могут включаться в первоначальную стоимость такого актива при выполнении следующих условий:

— способность инвестиционного актива приносить организации экономические выгоды в будущем или необходимость его наличия для управленческих нужд организации;

— возникновение расходов по приобретению, созданию инвестиционного актива;

— фактическое начало работ, связанных с формированием инвестиционного актива;

— наличие фактических затрат по займам и кредитам или обязательств по их осуществлению.

Однако, согласно ПБУ 15/01 указанный выше порядок относится только к амортизируемым инвестиционным активам.

Затраты по полученным кредитам, связанным с формированием инвестиционного актива, по которому по правилам бухгалтерского учета амортизация не начисляется, в стоимость такого актива не включаются, а относятся на текущие расходы (Д-т 91 К-т 66,67) организации в предусмотренном ПБУ 15/01 порядке.

ПБУ 15/01 определен порядок отнесения затрат кредитам в первоначальную стоимость инвестиционного актива при извлечении организацией-заемщиком дохода от временного использования заемных средств в качестве финансовых вложений.

При этом, финансовые вложения организация-заемщик вправе осуществлять только в случае уменьшения затрат, связанных с финансированием инвестиционного актива.

Например, снижение цен на строительные материалы и оборудование; задержка выполнения отдельных видов (этапов) работ субподрядными организациями и др.

Следует учесть, что если приостановка работ, связанных с созданием инвестиционного актива, превышает три месяца, дальнейшие затраты по полученным на указанные цели заемным средствам относятся к текущим расходам организации (Д-т 91 К-т 66,67).

При этом, не считается прекращением работ по формированию инвестиционного актива период, в котором осуществляется дополнительное согласование возникших в процессе строительства актива технических, организационных вопросов.

ПБУ 15/01 предусмотрен особый порядок начисления процентов при частичном использовании для приобретения (создания) инвестиционного актива заемных средств, привлеченных для иных целей.

Затраты за использование таких средств также должны быть учтены в формировании первоначальной стоимости актива по средневзвешенной ставке.

Величина средневзвешенной ставки определяется по сумме всех займов и кредитов, остающихся непогашенными в течение отчетного периода, за исключением сумм, полученных специально для финансирования инвестиционного актива.

Средневзвешенная сумма кредитов, не погашенных в течение отчетного периода, определяется путем суммирования остатков непогашенных кредитов на первое число каждого календарного месяца отчетного периода и деления полученной суммы на число календарных месяцев в отчетном периоде.

При этом общая сумма затрат по полученным кредитам, включаемым в первоначальную стоимость приобретения инвестиционных активов, не должна превышать общей суммы затрат по полученным кредитам в целом по организации в данном отчетном периоде.

Расходы, подлежащие включению в первоначальную стоимость инвестиционных активов, в части затрат, связанных с использованием кредитов, предназначенных на общие цели, распределяются между объектами основных средств, имущественных комплексов и других видов инвестиционных активов пропорционально стоимости использованных на эти цели кредитов общего назначения.

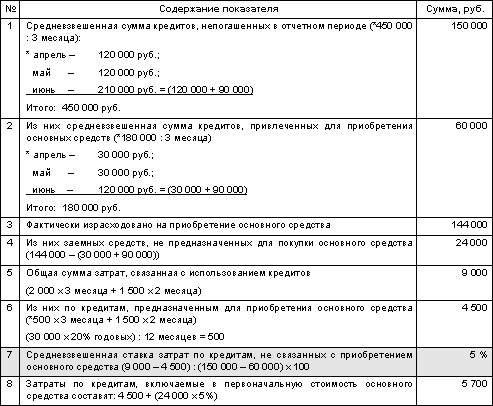

Рассмотрим порядок расчета на примере

На 1 апреля 2002г. остаток непогашенных кредитов в ЗАО «Ромашка» составил 120 000 руб., в том числе на приобретение основных фондов — 30 000 руб. Расходы по использованию данных заемных средств составляют 2 000 руб. (20% годовых) в месяц.

В мае 2002г. ЗАО «Ромашка» получило долгосрочный кредит в банке в размере 90000 руб. на приобретение основного средства, являющегося в понимании ПБУ 15/01 инвестиционным активом. Уплата процентов за пользование кредитом производится ежемесячно в размере 1 500 руб.

Основное средство приобретается в июне 2002г. за счет заемных средств. Стоимость основного средства составила 144 000 руб., в том числе НДС — 24 000 руб.

Рассчитаем размер затрат, связанных с использованием кредитов, которые будут включены в первоначальную стоимость объекта основных средств.

Дата добавления: 2019-07-15; просмотров: 236; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!