Учет расчетов с персоналом по прочим операциям

Учет расчетов с персоналом по прочим операциям ведется на счете 73 «Расчеты с персоналом по прочим операциям». На этом счете отражаются операции по всем видам расчетов с персоналом предприятия, кроме расчетов по оплате труда, расчетов с подотчетными лицами.

К счету 73 могут быть открыты субсчета:

73-1 — «Расчеты по предоставленным займам»;

73-2 — «Расчеты по возмещению материального ущерба» и др.

На субсчете 73-1 «Расчеты по предоставленным займам» отражаются расчеты с работниками предприятия по предоставленным им займам, например, на индивидуальное жилищное строительство, приобретение или строительство садовых домиков и т.д. По дебету счета 73 «Расчеты с персоналом по прочим операциям» отражается сумма предоставленного займа в корреспонденции со счетом 50 «Касса» или 51 «Расчетный счет».

На субсчете 73-2 «Расчеты по возмещению материального ущерба» учитываются расчеты по возмещению материального ущерба, причиненного работником предприятию в результате недостач и хищений денежных средств и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

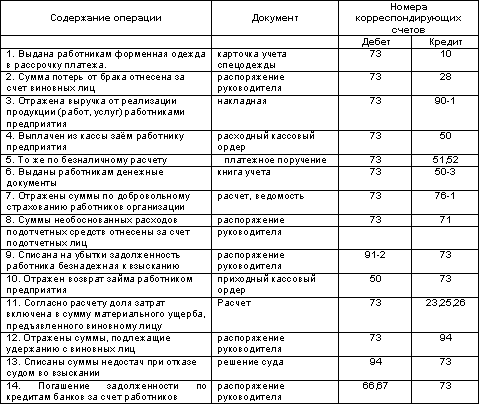

Основные проводки по счету 73 «Расчеты с персоналом по прочим операциям»:

Учет расчетов с учредителями

Все виды расчетов с учредителями (акционерами акционерного общества, участниками полного товарищества, членами кооператива и др.) по вкладам в уставный капитал организации, по выплате доходов и т.п. учитывают на счете 75 «Расчеты с учредителями».

|

|

|

К счету 75 могут быть открыты следующие субсчета:

1. «Расчеты по вкладам в уставный капитал»;

2. «Расчеты по выплате доходов» и др.

При создании организации на установленную сумму вкладов учредителей в уставный капитал дебетуют счет 75-1 и кредитуют счет 80 «Уставный капитал».

Фактически внесенные вклады учредителей отражают по дебету соответствующих материальных, денежных и других счетов (01,04,10,50,51,52) и кредиту счета 75-1.

Расчеты по вкладам в уставный капитал у предприятий различных организационно правовых форм производятся одинаково. При этом запись по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» производятся на всю величину уставного капитала, объявленную в учредительных документах.

Начисление доходов от участия в организации отражают по кредиту счета 75-2 и дебету счетов 84 «Нераспределенная прибыль (непокрытый убыток)» — при начислении дохода за счет прибыли отчетного года или нераспределенной прибыли прошлых лет.

При начислении дивидендов с юридических и физический лиц удерживают налог. Начисленные суммы налога отражают по дебету счетов 75 «Расчеты с учредителями» или 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам».

|

|

|

Выплаченные участникам организации суммы доходов списывают с кредита счетов 51 «Расчетные счета» или 52 «Валютные счета» в дебет счетов 75 или 70. При выплате доходов продукцией (работами, услугами) организации их списывают с кредита счета 90 «Продажи» в дебет счетов 75 или 70 .

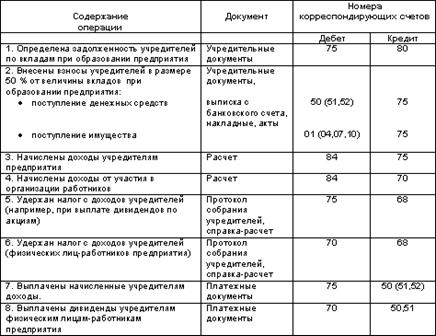

Основные проводки по счету 75 «Расчеты с учредителями»:

Учет расчетов с разными дебиторами и кредиторами

Учет расчетов с дебиторами и кредиторами ведется на счете 76 «Расчеты с дебиторами и кредиторами». На этом счете находят свое отражение расчеты по всякого рода операциям с дебиторами и кредиторами, не упомянутыми в пояснениях к счетам 60 — 75; с разными организациями по операциям некоммерческого характера (учебными заведениями, научными организациями и т.п.); с транспортными (железнодорожными и водными) организациями за услуги, оплачиваемые чеками; по депонированным суммам заработной платы, премий и других аналогичных выплат; по суммам, удержанным из заработной платы работников предприятия в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

|

|

|

К счету 76 «Расчеты с разными дебиторами и кредиторами» могут быть открыты субсчета:

76 —1 — «Расчеты по имущественному и личному страхованию» ( см. выше)

76 —2 — «Расчеты по претензиям»

76 —3 — «Расчеты по причитающимся дивидендам»

76-4 — «Расчеты по депонированным суммам» и др.

Следует обратить внимание на то, что с введением в действие Нового Плана счетов учет расчетов по имущественному и личному страхованию ведется на субсчете 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами». До этого для учета операций по личному и имущественному страхованию использовался счет 65.

На этом субсчете отражаются операции по расчетам по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и обязательному медицинскому страхованию) предприятия, в котором предприятие выступает страхователем.

Исчисление суммы страховых платежей отражается по кредиту субсчета 76-1 «Расчеты по имущественному и личному страхованию» счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции со счетами учета затрат на производство или других источников страховых платежей.

|

|

|

В дебет субсчета 76-1 «Расчеты по имущественному и личному страхованию» списываются потери по страховым случаям (уничтожение и порча производственных запасов, готовых изделий и других материальных ценностей) с кредита счетов учета производственных запасов, основных средств и др. По дебету субсчета 76-1 счета 76 также отражается сумма страхового возмещения, причитающаяся по договору страхования работникам предприятия в корреспонденции со счетом 73 «Расчеты с персоналом по прочим операциям». Суммы страховых возмещений, полученных предприятием от страховых организаций в соответствии с договорами страхования, отражаются по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 76 субсчет «Расчеты по имущественному и личному страхованию». Не компенсируемые страховыми возмещениями потери от страховых случаев списываются с кредита счета 76 субсчет «Расчеты по имущественному и личному страхованию» на счет 99 «Прибыли и убытки».

Аналитический учет по субсчету 76-1 «Расчеты по имущественному и личному страхованию» ведется по страховщикам и отдельным договорам страхования.

Основные проводки по субсчету 76-1 «Расчеты по имущественному и личному страхованию»:

Также в Новом плане счетов для учета расчета по претензиям предусмотрен счет 76 субсчет 76-2 «Расчеты по претензиям». До введения в действие Нового Плана счетов ( 01.01.01) указанные операции отражались на счете 63.

По дебету субсчета 76-2 отражаются, в частности, расчеты по претензиям:

· к поставщика материалов, товаров за обнаруженные несоответствия качества стандартам, техническим условиям, заказу;

· к транспортным организациям за недостачи груза в пути сверх норм естественной убыли;

· к учреждениям банков по суммам, ошибочно списанным и т.д.

По кредиту субсчета 76-2 отражаются суммы, поступивших платежей в корреспонденции со счетами учета денежных средств.

Аналитический учет по счету 76 ведется по каждому дебитору и кредитору.

Основные проводки по счету 76 «Расчеты с разными дебиторами и кредиторами»:

Внутрихозяйственные расчеты

Учет внутрихозяйственных расчетов ведется на счете 79 «Внутрихозяйственные расчеты». Этот счет предназначен для отражения операций по всем видам расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы (внутрибалансовые расчеты), в частности, расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по общеуправленческой деятельности, по оплате труда работникам подразделений и т.п.

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета:

79-1 «Расчеты по выделенному имуществу»,

79-2 «Расчеты по текущим операциям»,

79-3 «Расчеты по договору доверительного управления имуществом» и др.

На субсчете 79-1 «Расчеты по выделенному имуществу» учитывается состояние расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

Имущество, выделенное указанным подразделениям, списывается организацией со счета 01 «Основные средства» и др. в дебет счета 79 «Внутрихозяйственные расчеты».

Имущество, выделенное организацией указанным подразделениям, принимается на учет этими подразделениями с кредита счета 79 «Внутрихозяйственные расчеты» в дебет счета 01 «Основные средства» и др.

На субсчете 79-2 «Расчеты по текущим операциям» учитывается состояние всех прочих расчетов организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы.

На субсчете 79-3 «Расчеты по договору доверительного управления имуществом» учитывается состояние расчетов, связанных с исполнением договоров доверительного управления имуществом. Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Аналитический учет по счету 79 «Внутрихозяйственные расчеты» ведется по каждому филиалу, представительству, отделению или другому обособленному подразделению организации, выделенному на отдельный баланс, а расчетов по договорам доверительного управления имуществом — по каждому договору.

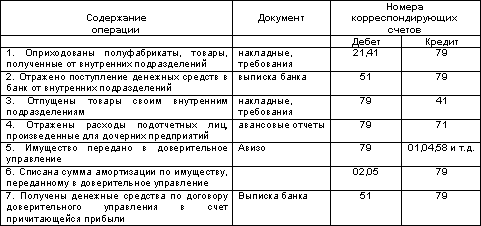

Основные проводки по счету 79 «Внутрихозяйственные расчеты»:

Заключение

Прочитав эту брошюру, Вы должны уяснить следующие положения учета расчетов с юридическими и физическими лицами:

· основания возникновения расчетных отношений;

· особенности учета расчетов с подотчетными лицами;

· порядок учета расчетов с поставщиками и подрядчиками;

· источники правового регулирования расчетов с российскими и с иностранными поставщиками и подрядчиками;

· учет авансовых платежей поставщикам и подрядчикам;

· отражение задолженности поставщикам;

· учет расчетов, не связанных с основной деятельностью предприятия.

Тема следующей брошюры блока «Бухгалтерский учет-1» — учет расчетов Вашего предприятия с бюджетом.

УЧЕТ РАСЧЕТОВ С БЮДЖЕТОМ

1. Учет расчетов с бюджетом

2. Учет расчетов по НДС

3. Акцизы

4. Учет расчетов по налогу на прибыль

5. Единый социальный налог

6. Заключение

Учет расчетов с бюджетом

Ваше предприятие становится налогоплательщиком с момента государственной регистрации. Это означает, что оно должно уплачивать в бюджет и во внебюджетные фонды налоги, акцизы, сборы и иные обязательные платежи.

Нарушение этой обязанности влечет административную ответственность для предприятия и его руководителя в виде штрафов. Кроме того, Российским уголовным законодательством установлено наказание за различные виды налоговых преступлений.

Для открытия счета в банке, то есть для начала фактического ведения хозяйственных операций, требуется представить документ, подтверждающий постановку предприятия на учет в налоговом органе. Необходимо также уведомить налоговый орган об открытии счета в банке и об его реквизитах.

Таким образом, налоговые службы получают возможность контролировать своевременность и правильность налоговых платежей Вашего предприятия.

Основные нормативные документы:

1. Налоговый кодекс РФ

2. Федеральный закон № 129- ФЗ «О бухгалтерском учете» от 21.11.96г.

3. План счетов бухгалтерского учета и Инструкция по его применению (Приказ Минфина России от 31.10.2000г. № 94н).

Налоговый кодекс устанавливает три уровня налогов:

· федеральные налоги;

· региональные налоги;

· местные налоги.

К федеральным налогам, в частности, относятся:

· налог на добавленную стоимость

· акцизы

· налог на доходы физических лиц

· единый социальный налог

· налог на прибыль организаций

· налог на добычу полезных ископаемых

· налог на наследование или дарение

· водный налог

· сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов

· государственная пошлина.

К региональным налогам относятся:

· налог на имущество организаций

· налог на игорный бизнес

· транспортный налог

К местным налогам относятся:

· земельный налог

· налог на имущество физических лиц

другие налоги и сборы

В этой брошюре будет рассмотрен порядок отражения в бухгалтерском учете расчетов с бюджетом по различным налогам и сборам.

Учет расчетов по НДС

Основным документом, регламентирующими учет, начисление, расчет и уплату налога на добавленную стоимость, является Налоговый кодекс РФ.

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам « (субсчет «Расчеты по налогу на добавленную стоимость»).

Счет 19 имеет следующую структуру:

Счет 68 имеет следующую структуру:

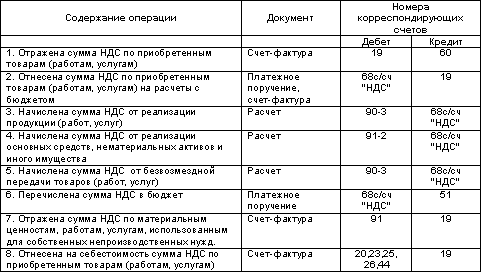

Основные проводки по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»:

Акцизы

Основным нормативным документом, регулирующий порядок исчисления и уплаты акцизов, является Налоговый кодекс РФ. С 01.01.2000г. введена глава 22 НК РФ «Акцизы»

Начисление и уплата акцизов отражаются аналогично НДС на субсчете «Акцизы» счета 68 «Расчеты по налогам и сборам».

Дата добавления: 2019-07-15; просмотров: 389; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!