Практическое занятие «Множественная регрессия».

Цель работы: Изучение метода исключения из модели факторов для устранения мультиколлинеарности.

Задание: Требуется провести отбор факторов в модель множественной регрессии на основе следующих данных в табл.9.

| Табл.9 | |||||

| № организации | Объем реализации продукции, млн руб.,Y | Расходы на рекламу, тыс.руб.,X 1 | Цена единицы продукции, руб.,X 2 | Отдел маркетинга в орг-и (есть -1, нет -0), X 3 | |

| 1 | 1,27 | 138 | 140 | 1 | |

| 2 | 1,34 | 134 | 141 | 1 | |

| 3 | 1,25 | 116 | 136 | 0 | |

| 4 | 1,28 | 137 | 149 | 1 | |

| 5 | 1,43 | 127 | 154 | 0 | |

| 6 | 1,25 | 125 | 143 | 0 | |

| 7 | 1,53 | 116 | 155 | 1 | |

| 8 | 1,57 | 134 | 155 | 1 | |

| 9 | 1,27 | 145 | 151 | 1 | |

| 10 | 1,46 | 135 | 154 | 1 | |

| 11 | 1,28 | 164 | 147 | 0 | |

| 12 | 1,55 | 109 | 151 | 0 | |

| 13 | 1,35 | 145 | 144 | 0 | |

| 14 | 1,49 | 144 | 156 | 1 | |

| 15 | 1,46 | 132 | 152 | 0 | |

| 16 | 1,25 | 122 | 141 | 0 | |

| 17 | 1,29 | 163 | 148 | 1 | |

| 18 | 1,28 | 139 | 141 | 1 | |

| 19 | 1,33 | 134 | 139 | 0 | |

| 20 | 1,51 | 136 | 147 | 1 | |

На первом этапе необходимо включить в модель все факторы. Выберем «Анализ данных», инструмент Регрессия.

| ВЫВОД ИТОГОВ |

| ||||||||

| Регрессионная статистика | |||||||||

| Множественный R | 0,807 | ||||||||

| R-квадрат | 0,651 | ||||||||

| Нормированный R-квадрат | 0,585 | ||||||||

| Стандартная ошибка | 0,074 | ||||||||

| Наблюдения | 20 | ||||||||

| Дисперсионный анализ |

|

|

|

|

| ||||

| df | SS | MS | F | Значимость F | |||||

| Регрессия | 3,000 | 0,162 | 0,054 | 9,934 | 0,001 | ||||

| Остаток | 16,000 | 0,087 | 0,005 |

|

| ||||

| Итого | 19,000 | 0,249 |

|

|

| ||||

|

|

|

|

|

|

|

| |||

| Коэффи-циенты | Стандарт-ная ошибка | t-ста-тистика | P-Значение | Нижние 95% | Верхние 95% | ||||

| Y-пересечение | -0,200 | 0,451 | -0,443 | 0,664 | -1,157 | 0,757 | |||

| Переменная X 1 | -0,003 | 0,001 | -2,346 | 0,032 | -0,006 | 0,000 | |||

| Переменная X 2 | 0,013 | 0,003 | 4,691 | 0,000 | 0,007 | 0,019 | |||

| Переменная X 3 | 0,015 | 0,036 | 0,423 | 0,678 | -0,061 | 0,092 | |||

Модель зависимости объема реализации продукции от всех факторов имеет вид:

у(х)= -0,200 – 0,003х1 + 0,013х2 + 0,015х3.

Проверку уравнения регрессии осуществить на основе F-критерия Фишера, зная, что табличное значение Fтабл. = 3,24 при доверительной вероятности 0,95 и числе степеней свободы γ1 =k =3, γ2= n-k-1 = 16. Оценить коэффициент корреляции и детерминации и сделать выводы.

Значимость коэффициентов регрессии оценим с помощью t-критерия Стьюдента, зная табличное значение при доверительной вероятности 0,05 и γ=16 составляет 2,12. Сделать выводы и на их основании исключить один факторный признак. На втором шаге построим новую модель с 2-мя признаками. Повторяем все шаги предыдущего этапа.

Рассчитать коэффициенты эластичности по формулам

,

,  .

.

Рассчитать бета-коэффициенты  и

и  по формулам:

по формулам:

где

где

.

.

|

|

|

Для расчета дельта коэффициентов определить парные коэффициенты корреляции, выбрав инструмент «Корреляция»:

Провести анализ бета- и дельта-коэффициентов и сделать выводы.

Практическое занятие «Метод скользящей средней».

Цель работы: Изучение метода скользящей средней.

Одним из методов выравнивания временного ряда является метод скользящей средней. Он основан на переходе от начальных значений членов ряда к их средним значениям на интервале времени, длина которого определена заранее. Получаемый таким образом ряд ведет себя более гладко, чем исходный из-за устранения отклонений ряда.

Пример.

Табл. 10.

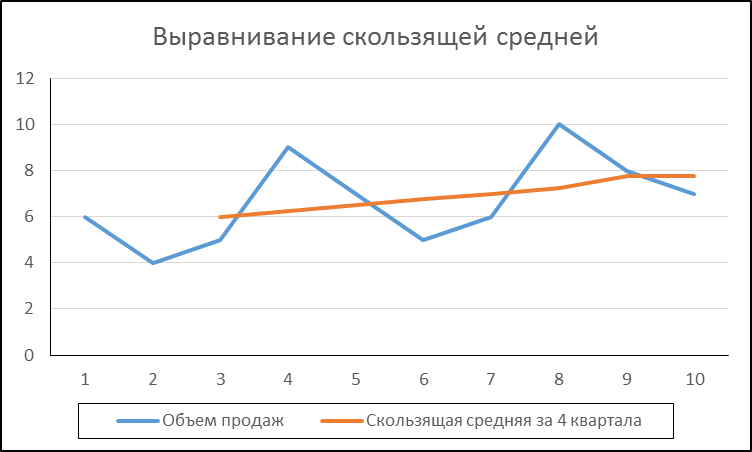

| Номер квартала | Объем продаж | Скользящая средняя за 4 квартала | Центрированная скользящая средняя |

| 1 | 6 | ||

| 2 | 4 | ||

| 3 | 5 | (6+4+5+9)/4=6 | (6+6,25)/2=6,125 |

| 4 | 9 | (4+5+9+7)/4=6,25 | 6,375 |

| 5 | 7 | 6,5 | 6,625 |

| 6 | 5 | 6,75 | 6,875 |

| 7 | 6 | 7 | 7,125 |

| 8 | 10 | 7,25 | |

| 9 | 8 | ||

| 10 | 7 |

Построим график объема продаж и скользящей средней (рис.1).

Рис.1 График продаж и скользящей средней.

Задание: рассчитать скользящую среднюю (g=3 и g=5) и построить график по следующим данным в табл. 11.

Табл.11

| t | yi | t | yi | ||

| 1 | 10,3 | 9 | 17,1 | ||

| 2

| 14,3 | 10 | 7,7 | ||

| 3 | 7,7 | 11 | 15,3 | ||

| 4 | 15,8 | 12 | 16,3 | ||

| 5 | 14,4 | 13 | 19,9 | ||

| 6 | 16,7 | 14 | 14,4 | ||

| 7 | 15,3 | 15 | 18,7 | ||

| 8 | 20,2 | 16 | 20,7 |

Дата добавления: 2019-07-15; просмотров: 166; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!