Калькуляция затрат на производство единицы продукции.

Определение себестоимости единицы каждого вида продукции осуществляется путем составления калькуляции. Разработка калькуляции необходима для того, чтобы определить себестоимость единицы изделия. При этом затраты собираются на единицу продукции по статьям калькуляции.

Статью калькуляции, которая включает расходы, входящие в состав нескольких экономических элементов называют комплексной.

Характеристика статей калькуляции себестоимости продукции

| Статьи калькуляции | Характеристика статьи | ||

| 1. Сырье и основные материалы | Прямая, переменная, основная | ||

| 2. Покупные комплектующие изделия, полуфабрикаты и услуги кооперированных предприятий | Прямая, переменная, основная | ||

| 3. Возвратные отходы (вычитаются) | Прямая, переменная, основная | ||

| 4. Топливо и энергия на технологические цели | Прямая, переменная, основная | ||

| 5. Основная заработная плата производственных рабочих | Прямая, переменная, основная | ||

| 6. Дополнительная заработная плата производственных рабочих | Прямая, переменная основная | ||

| 7. Отчисления от заработной платы производственных рабочих | Прямая, переменная, основная | ||

| 8. Расходы на подготовку и освоение производства | Комплексная, основная, прямая, постоянная | ||

| 9. Общепроизводственные расходы (включают расходы на содержание и эксплуатацию оборудования (РСЭО) и цеховые расходы) | Комплексная. Накладная. Как правило, косвенная. Частично постоянная, частично переменная | ||

| Итого цеховая себестоимость

| |||

| 10. Общехозяйственные расходы | Комплексная, косвенная, постоянная, накладная. Включает общезаводские управленческие затраты | ||

| 11. Потери от брака | Переменная | ||

| Итого производственная себестоимость | |||

| 12. Коммерческие расходы | Комплексная, накладная. Как правило, косвенная. Частично постоянная, частично переменная | ||

| Итого полная себестоимость | |||

Основные методы калькулирования себестоимости продукции: прямого счета, нормативный, расчетно-аналитический, параметрический.

Исчисление затрат на производство продукции можетосуществляться только по переменным калькуляционным статьям. Планирование и учет себестоимости продукции в части переменных затрат называется директ-костинг.

Прямые расходы при калькулировании себестоимости продукции можно рассчитать по данным первичных документов.

Для определения косвенных расходов в себестоимости единицы продукции необходимо выбрать базу распределения и рассчитать ставку распределения.

Ставка распределения показывает, сколько рублей косвенных расходов приходится на рубль базы распределения.

В зависимости от выбранной базы распределения выделяют следующие методы распределения косвенных расходов:

|

|

|

- пропорционально основной заработной плате производственных рабочих;

- пропорционально приведенным машино-часам (для РСЭО);

- пропорционально выручке;

- пропорционально производственной себестоимости (для коммерческих расходов);

- пропорционально прямым затратам и т.п.

Метод определения косвенных расходов в себестоимости единицы продукции выбирается предприятием самостоятельно и отражается в учетной политике. При выборе базы распределения необходимо анализировать зависимость косвенных расходов от различных факторов. Например, логично, что расходы, связанные с ремонтом и эксплуатацией оборудования, зависят от времени работы оборудования. Поэтому в качестве базы распределения данных расходов может выступать количество отработанных приведенных машино-часов.

Метод распределения пропорционально основной заработной плате основных производственных рабочих наиболее широко распространен. Он заключается в том, что общепроизводственные и общехозяйственные расходы распределяются между различными видами продукции пропорционально заработной плате рабочих.

|

|

|

Сущность и виды прибыли.

Экономическая сущность прибыли является одной из сложных и дискуссионных проблем в современной экономической науке.

Как экономическая категория прибыль – это чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования его дальнейшего развития. Другими словами, прибыль — это превышение доходов над расходами. Обратное положение называется убытком.

Прибыль = Выручка от реализации продукции – Расходы на производство и реализацию продукции.

Экономическое содержание прибыли проявляется в выполняемых ею функциях, среди которых можно выделить следующие:

- Прибыль характеризует экономический эффект, полученный в результате деятельности организации, т. е. прибыль является показателем эффективности деятельности организации.

- Стимулирующая функция прибыли проявляется в том, что прибыль выступает основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, а также источником выплаты дивидендов ее акционерам и владельцам.

- Прибыль является источником формирования доходов бюджетов. Таким образом, прибыль является источником формирования финансовых ресурсов предприятия и государства, источником расширенного воспроизводства не только в рамках предприятия, но и в масштабе всего общества, фактором экономического и социального развития государства в целом.

|

|

|

Главная цель управления прибыль – максимизация благосостояния собственников в текущем периоде и в перспективе.

В хозяйственной практике прибылью считается превышение общей суммы доходов от реализации и прочих доходов в действующих ценах (без НДС и акцизов) над общей суммой расходов по обычным видам деятельности и прочих расходов.

Основные показатели финансовых результатов представлены в форме № 2 «Отчет о прибылях и убытках».

Виды прибыли:

Валовая прибыль – это разность между выручкой (нетто) от продажи товаров, продукции, работ, услуг (выручкой от реализации без учета налога на добавленную стоимость, акцизов и других косвенных налогов и сборов) и себестоимостью проданных товаров, работ и услуг. Валовая прибыль является показателем эффективности собственно производства (строительства, торговли).

Прибыль (убыток) от продаж – это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия, т. е. деятельности, связанной с производством и реализацией продукции, выполнением работ, оказанием услуг.

Прибыль (убыток) до налогообложения (бухгалтерская прибыль) – это прибыль от продаж, увеличенная на суммы прочих доходов (проценты к получению, доходы от участия в других организациях, доходы от продажи основных средств и т.п.), за вычетом прочих расходов (проценты к уплате, штрафы, неустойки, расходы на создание резервов и т.п.). Показатель прибыли (убытка) до налогообложения — это показатель эффективности всей хозяйственной деятельности организации.

Чистая прибыль (убыток) отчетного периода — это прибыль (убыток) до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и увеличенная (уменьшенная) на сумму отложенных налоговых активов за отчетный период.

Рентабельность и ее виды.

Рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), выгодность производства отдельных видов продукции и услуг.

Результаты деятельности предприятия можно охарактеризовать с помощью показателя экономической эффективности.

Экономический эффект – это абсолютный показатель, который рассчитывается как разность между доходами и расходами, обусловившими этот доход. К таким показателям относятся показатели прибыли, а также показатели экономии ресурсов.

Однако показатели экономического эффекта не дают представления о степени доходности предприятия.

Экономическая эффективность – это относительный показатель, который соизмеряет полученный эффект с затратами, которые обусловили этот эффект или с ресурсами, которые были использованы для достижения этого эффекта. Измеряется в процентах или долях единицы

Для оценки экономической эффективности используются показатели рентабельности, которые можно сгруппировать по трем основным направлениям:

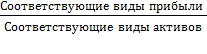

1) Рентабельность активов: ROA =

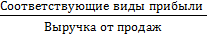

2) Рентабельность продаж: ROS =

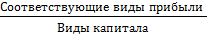

3) Рентабельность капитала: ROI =

МАРКЕТИНГ

1. Понятие маркетинга, принципы, функции и виды

2. Процесс управления маркетингом, его составляющие

3. Методы изучения запросов потребителей: наблюдение, опрос, метод экспериментов, панель

4. Факторы покупательского поведения потребителей

5. Принципы сегментирования рынка. Критерии выбора целевого сегмента

6. Стратегия целевого маркетинга. Позиционирование товара на рынке

7. Концепция ЖЦТ, политика маркетинга на разных этапах ЖЦТ

8. Ценовые стратегии в маркетинге

9. Концепция нового товара, её разработка и реализация

10. Товарная реклама, её виды, цели и назначение

11. Интенсивный и селективный методы реализации товаров.

12. Каналы распределения и товародвижения, структура канала. Вертикальные маркетинговые системы (ВМС)

13. Комплекс маркетинга (оперативный маркетинг) и его составляющие.

14. Структура службы маркетинга на предприятии. Основные принципы формирования

15. Понятие стратегии маркетинга. Сетка развития товара и рынка (метод И. Ансоффа).

Дата добавления: 2019-07-15; просмотров: 240; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!