Проблемы использования ресурсов ООО «Хоум Кредит энд Финанс Банк» и предложения по их урегулированию

По окончании исследования активов кредитной организации были выделены такие максимально затратные статьи расходования собственного капитала и привлеченных денежных средств, как: чистая ссудная задолженность, чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, денежные средства банка, основные средства, нематериальные активы и материальные запасы. Необходимо кредитной компании оптимизировать эти источники использования своих средств:

1. основные фонды, нематериальные активы и материальные запасы — для уменьшения времени совершения операций или работы в целом, привлечения большего числа клиентов, роста финансовых результатов;

2. чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи, - для пассивного дохода в структуре других компаний и обществ, продажа ценных бумаг может дать дополнительные денежные средства или финансовые результаты (чистые доходы, прибыль), что влияет на собственный капитал банка;

3. чистая ссудная задолженность — выдача кредитов, ссуд или займов конкретным категориям граждан или предприятий и фирм с целью успешного возврата с процентами, чем выше этот показатель, тем больше и лучше финансовые результаты кредитной компании (но необходимо учитывать и риск потери выдаваемых денежных средств).

На рисунках 77 и 78 отражено прогнозируемое (планируемое) изменение стоимости основных фондов, материальных запасов и нематериальных активов, финансовых результатов банка (нераспределенной и неиспользованной прибыли), то есть собственных ресурсов кредитной компании и некоторых коэффициентов результативности образования и расходования средств данной организации.

|

|

|

Рис. 78. Динамика стоимости некоторых капитализированных активов кредитной организации, ее прибыли и собственных ресурсов после проведения мероприятия

Следовательно, стоимость основных средств, материальных запасов и нематериальных активов повысятся на 5,3%. Неиспользованная прибыль вырастет на 139,2%; общая сумма собственного капитала — на 37,4%; сумма активов — на 0,4%.

Рис. 79. Динамика показателей результативности формирования и расходования ресурсной базы банка после проведенного мероприятия

Нормативы мгновенной и текущей ликвидности не изменятся; долгосрочной ликвидности уменьшится на 3,4%; коэффициент клиентской базы — на 4,8%; показатель оценки качества капитала увеличится на 1,9%; норматив достаточности капитала — на 5%; коэффициент достаточности основного капитала — на 13,1%.

Привлечение новых заемщиков также предполагает исследование различных категорий граждан, предприятий и фирм, а также продвижение своих услуг и продуктов (что влечет затраты, проанализированные выше).

|

|

|

На рисунке 80 продемонстрированы категории заемщиков по возрастам на 2018 год.

Рис. 80. Распределение заемщиков по возрасту

Наименьшую долю среди заемщиков занимали люди пожилого и предпенсионного возраста, а также молодежь. Кредитной компании стоит улучшить условия кредитов и займов или разработать новые продукты, чтобы привлечь более молодую аудиторию, чтобы понизить риски невозврата ссуд и процентов по ним.

На рисунке 81 показаны категории заемщиков по размеру организаций и индивидуальные предприниматели на 2018 год.

Рис. 81. Распределение заемщиков по размеру предприятий и фирм

Минимальную долю занимал малый бизнес (ИП и небольшие фирмы). Кредитной организации необходимо или разработать оптимальные условия кредитования для небольших предприятий и самозанятых, или полностью перейти на кредитование крупных компаний, поскольку это снижает риск невозврата ссуд и займов и процентов по ним.

Привлечь новых клиентов может помочь эффективно организованный интернет-банкинг (помимо банковских операций в нем возможно проводить и иные операции — оплату штрафов, коммунальных услуг, телефонной связи, услуг провайдеров; наличие пароля для входа — кредитная организация может предоставлять сама или вкладчик, заемщик или инвестор придумывает его); продуманная система «cash-back». Для привлечения молодежи стоит разработать новые виды кредитов, например, образовательный или похожие с отсрочкой платежи или иными интересными условиями (отсутствием кредитоспособности, документального или иного обеспечения, страхования, комиссий при выдаче) либо депозиты тоже с заманчивыми предложениями[25, с. 11; 37, с. 149-151].

|

|

|

В последнее время банки применяют и страхование как заемщиков и кредитов, так и вкладов. Это позволяет в определенных случаях или получить выданные средства обратно, или выдать их вкладчику[35, с. 35].

Инвесторов за рубежом привлекают и с помощью «зеленых проектов» - вложений в экологию и новые возобновляемые источники энергии. В России некоторые кредитные компании (например, «Сбербанк») уже рассматривают внедрение этой услуги и операций (продуктов) для ее реализации и продвижения[53, с. 518-521].

Также стоит отметить и возмещение просроченной задолженности по кредитам, ссудам и займам. Чем больше кредитная компания взыщет денежных средств и процентов по ним с недобросовестного заемщика, тем выше будет ее финансовое положение (доходы и прибыль), а следовательно, и собственный капитал[56, с. 376-379].

|

|

|

Уменьшение рисков и повышение количества клиентов может принести дополнительные доходы организации, а значит, отразиться на собственном капитале банка, что изображено на рисунке 82.

Рис. 82. Динамика чистой ссудной задолженности, неиспользованной прибыли, а также сумм активов и собственных ресурсов кредитной компании после проведения мероприятий

Прогнозируется, что на 2019 г. чистая ссудная задолженность вырастет на 55,5%; неиспользованная и нераспределенная прибыль — на 58,9%; собственный капитал кредитной организации — на 15,8%; сумма активов — на 39,3%.

Планируемые коэффициенты эффективности образования и расходования средств банка приведены на рисунке 83.

Рис. 83. Динамика показателей оценки качества пассивов и собственных ресурсов кредитной компании

Норматив мгновенной ликвидности не изменится; текущей ликвидности увеличится на 21,5%; долгосрочной ликвидности понизится на 0,2%; показатель оценки качества капитала повысится на 1,9%; норматив достаточности капитала — на 3,6%; достаточности основного капитала — на 16,2%; коэффициент клиентской базы снизится на 6,1%.

После проведения исследования можно сделать следующий вывод — рассмотренные варианты оптимизации активов как основных статей расходования собственных и привлеченных ресурсов кредитной организации благоприятно скажутся на ее финансово-экономическом состоянии и приведут к диапазонам нормальных значений проанализированные коэффициенты.

ЗАКЛЮЧЕНИЕ

Финансовые ресурсы коммерческого банка представляют собой сочетание собственного капитала и привлеченных денежных средств юридических и физических лиц (организаций, предприятий, фирм, граждан), сформированных в результате проведения пассивных операций и используемых кредитной компанией для осуществления активных операций (в своей профессиональной деятельности).

Было проведено исследование формирования и эффективности использования финансовых ресурсов ООО «Хоум Кредит энд Финанс Банк».

Данная компания выполняет как банковские, так и лизинговые, информационные, консультационные операции и услуги, а также выступает поручителем третьих лиц и требующей стороной обязательств от них.

Организационная структура организации — сложная, децентрализованная (условно дивизиональная), предусматривает выделение подразделений банка в относительно самостоятельные центры, имеющие свой бюджет доходов и расходов. В состав структуры кредитной организации входят: Ревизионная комиссия, Совет директоров, Общее собрание участников, Правление банка, 3 комитета, 17 отделов, 5 департаментов, 10 управлений и секретариат.

При анализе финансово-экономических показателей было замечено, что многие из них находятся или были отрицательными и некоторые из них имели негативную тенденцию за 2015-2017 гг., что сказывается на финансовых результатах деятельности. Увольнение персонала как одно из отрицательных явлений вызвано роботизацией и автоматизацией банковских процессов.

Исследование источников формирования финансовых ресурсов показало, что большинство показателей собственных средств в численном эквиваленте имели скачкообразную тенденцию (то уменьшались, то повышались) как и в долях. В обязательствах же регистрировалась негативная и скачкообразная тенденции у многих показателей. Однако в структуре финансовых ресурсов банка значительную долю представляли вклады юридических и физических лиц, неиспользованная и нераспределенная прибыль отчетного и прошлых периодов. В общей валюте баланса преобладали обязательства (больше 80%).

Статьи расходования ресурсной базы банка представлены его активами. Как продемонстрировал их анализ, большинство показателей имело скачкообразную или отрицательную тенденцию. Значительную долю при этом занимали денежные средства и средства в ЦБ РФ (в том числе обязательные резервы); чистая ссудная задолженность и чистые вложения в ценные бумаги и иные финансовые активы.

Исследование нормативов достаточности капитала, ликвидности и оценки качества привлеченных средств показало, что по большинству показателей банк не отошел от нормы, его капитала достаточно для покрытия финансовых убытков, он платежеспособен и может размещать средства в долгосрочные активы. Но ему необходимо наращивать клиентскую базу и стать нетто-заемщиком, избавиться от зависимости от межбанковских источников финансирования и детальнее проанализировать привлеченные ресурсы с целью их изменения.

На улучшение показателей формирования собственного капитала и привлекаемых ресурсов максимальное воздействие окажут: дополнительные акционеры и участники общества, вкладчики (с учетом различных их категорий и возрастов), переоценка ценных бумаг и эмиссионный доход (несмотря на то, что это направление является наиболее рискованным) и наращивание объема нераспределенной и неиспользованной прибыли. Оптимизация расходов собственных средств (приобретение новых основных фондов, нематериальных активов и материальных запасов; вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи; приумножение чистой ссудной задолженности) позволит нарастить объем ресурсной базы кредитной компании, особенно за счет приобретения дополнительных оборотных и внеоборотных активов и чистой ссудной задолженности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. "Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (с изм. и доп., вступ. в силу с 30.12.2018)

2. "Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения" (утв. Банком России 27.02.2017 N 579-П) (с изм. и доп., вступ. в силу с 01.01.2019)

3. "Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности" (утв. Банком России 28.06.2017 N 590-П) (ред. от 27.11.2018)

4. "Положение о порядке формирования кредитными организациями резервов на возможные потери" (утв. Банком России 23.10.2017 N 611-П) (ред. от 27.11.2018)

5. Договор о ведении банковского счета

6. Индивидуальные условия Договора потребительского кредита

7. Индивидуальные условия Договора потребительского кредита по карте

8. Инструкция Банка России от 28.06.2017 №180-И (ред. от 27.11.2018) "Об обязательных нормативах банков"

9. Общие условия обслуживания счетов и вкладов физических лиц в ООО «ХКФ Банк»

10. Порядок предоставления инвестору информации и документов в связи с обращением ценных бумаг

11. Устав Общества с ограниченной ответственностью «Хоум Кредит энд Финанс Банк»

12. Федеральный закон от 02.12.1990 N 395-1 "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2019)

13. Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2019)

14. Федеральный закон от 19.07.2007 N 196-ФЗ (ред. от 23.04.2018) "О ломбардах"

15. Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 27.12.2018) "О потребительском кредите (займе)"

16. Федеральный закон от 23.12.2003 N 177-ФЗ "О страховании вкладов в банках Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2019)

17. Татаринова Л. В. Ресурсы коммерческого банка: учеб. пособие / Л. В. Татаринова. — Иркутск: Изд-во БГУ, 2017. — 102 с.

18. Чеботарева Г. С. Организация деятельности коммерческого банка: учеб. пособие / Г. С. Чеботарева; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург: Изд-во Урал. Ун-та, 2018. – 120 с.

19. Шершнева Е. Г. Банковский менеджмент: учебное пособие / Е. Г. Шершнева, Е. С. Кондюкова.— Екатеринбург: Изд-во Урал. ун-та, 2017.— 112 с.

20. Шершнева Е. Г. Диагностика финансового состояния коммерческого банка: учебно-методическое пособие / Е. Г. Шершнева. — Екатеринбург: Изд-во Урал. ун-та, 2017. — 112 с.

21. Юзвович Л. И. Совершенствование оценки эффективности деятельности коммерческого банка в условиях межбанковской конкуренции: монография / Л. И. Юзвович, Е. А. Трофимова. – Екатеринбург: Изд-во Урал. ун-та, 2018. – 120 с.

22. Аникина Е. Д. Схема развития коммерческого банка с использованием кредитных ресурсов. Наука среди нас. 2018. № 1 (5). С. 195-201.

23. Ахметшина Р. Р. Деятельность банка на рынке ценных бумаг. Наука среди нас. 2018. № 1 (5). С. 211-213.

24. Бектурдиева Р. А. Оценка ликвидности коммеpчеcких банков. Проблемы науки. 2018. № 1 (25). С. 36-39.

25. Быканова Н. И., Мартынюк В. Ю. Развитие интернет-банка и мобильного банка в России. APRIORI. Cерия: Гуманитарные науки. 2018. № 1. С. 11.

26. Володина Т. Ю. Проблемы кредитования в развитии ресурсной базы коммерческих банков. Вектор экономики. 2017. № 12 (18). С. 46.

27. Володина Т. Ю. Ресурсная база коммерческого банка и факторы, влияющие на его формирование (на примере АО "Россельхозбанк"). Вектор экономики. 2017. № 11 (17). С. 44.

28. Воробьева И. Г., Малхасян Н. Р. Современное состояние и направления развития системы регулирования деятельности коммерческих банков в Российской Федерации. Инновационные технологии в машиностроении, образовании и экономике. 2018. Т. 14. № 1-2 (7). С. 299-302.

29. Гаспарян А. Т., Жданова Н. В. Повышение финансовой устойчивости кредитных организаций в условиях финансовой нестабильности // Экономические исследования и разработки. – 2017. – №4. – С. 11-120.

30. Гоголь Д. А. Проблематика финансовой устойчивости коммерческого банка и методов ее оценки // Вестник ВолГУ. Серия 3: Экономика. Экология. – 2017. – №2. – С. 163-167.

31. Джамалдаева Л. С. Управление привлеченными ресурсами как основа депозитной политики коммерческого банка. Актуальные проблемы экономики, социологии и права. 2017. № 4. С. 20-24.

32. Жданова А. Б. Использование российскими банками видеоконтента для привлечения молодёжной аудитории. Век информации. 2018. Т. 2. № 2. С. 183-184.

33. Жуковский М. С. Деятельность коммерческих банков в современных условиях. Бенефициар. 2018. № 20. С. 21-23.

34. Завгородняя А. С., Аджиева А. Ю. Деятельность коммерческих банков на рынке ценных бумаг. Вопросы науки и образования. 2018. № 4 (16). С. 20-22.

35. Игнатенко М. А. Страхование вкладов физических лиц в банках Российской Федерации. Вектор экономики. 2018. № 1 (19). С. 35.

36. Казимагомедов А. А. Операции коммерческих банков по формированию ресурсной базы собственными, привлеченными и заемными средствами. Современные научные исследования и разработки. 2017. № 6 (14). С. 84-90.

37. Казимагомедов А. А. Российский и зарубежный опыт предоставления банками образовательного кредита. Евразийское Научное Объединение. 2018. Т. 3. № 3 (37). С. 149-151.

38. Кархолёва И. А. Анализ потребительских предпочтений как фактор совершенствования маркетинговой стратегии банка. Дневник науки. 2018. № 3 (15). С. 28.

39. Кузьменко Е. Б. Совершенствование методов финансового мониторинга в коммерческом банке. Государственное и муниципальное управление. Ученые записки. 2018. № 1. С. 257-261.

40. Максименко В. А., Кулакова Д. Г., Азизов В. В. Оптимизация сбытовой политики коммерческого банка и борьба с фродами. Инновационные технологии в машиностроении, образовании и экономике. 2018. Т. 14. № 1-2 (7). С. 295-298.

41. Мальсагов А. М. Эмиссионная политика Центрального Банка РФ. Наука через призму времени. 2018. № 4 (13). С. 52-53.

42. Мокина Л. С. Депозитные операции коммерческих банков как важный элемент формирования ресурсной базы: тенденции развития и пути совершенствования. Вестник Уральского финансово-юридического института. 2017. № 4 (10). С. 60-65.

43. Нургалиева Э. И. Анализ факторов, влияющих на размер чистой прибыли российского банка. Аллея науки. 2018. Т. 1. № 3 (19). С. 186-189.

44. Османова А. И. Нативная реклама в коммуникационной деятельности российских банков. Медиаскоп. 2018. № 1. С. 8.

45. Остроумова Т. Г., Ковшова М. В. Основные сложности оценки финансовой устойчивости коммерческого банка. Наука и образование: новое время. 2018. № 1 (24). С. 70-75.

46. Попова Е. Г., Иода Е. В. Взаимодействие Центрального банка с коммерческими банками в РФ. Социально-экономические явления и процессы. 2018. Т. 13. № 1. С. 111-116.

47. Посная Е. А. Теоретические подходы к оценке капитала банка. Наука и образование: хозяйство и экономика; предпринимательство; право и управление. 2018. № 3 (94). С. 23-26.

48. Потапов В. С., Потапова М. А. Управление привлеченными ресурсами как основа депозитной политики коммерческого банка. Вектор экономики. 2017. № 6 (12). С. 38.

49. Потапов В. С., Потапова М. А. Формирование ресурсной базы коммерческого банка. Вектор экономики. 2017. № 12 (18). С. 51.

50. Пустовалова М. А. Понятие и сущность привлеченных ресурсов коммерческого банка. Аллея науки. 2017. Т. 2. № 8. С. 65-67.

51. Радковец А. В., Воронович М. В. Депозиты населения как источник формирования ресурсной базы коммерческих банков. Научно-практические исследования. 2017. № 2 (2). С. 202-204.

52. Смагина В. В., Абдукаримов Ф. В. Бухгалтерский баланс как основной источник оценки ликвидности и финансовой устойчивости коммерческих банков. Социально-экономические явления и процессы. 2017. Т. 12. № 1. С. 80-85.

53. Столбовская Н. Н., Шульгина А. С. "Зеленые банки" - новый тренд на рынке финансовых услуг в мире. Инновационные технологии в машиностроении, образовании и экономике. 2018. Т. 14. № 1-2 (7). С. 518-521.

54. Субботников Г. В. Ликвидность коммерческого банка. Наука среди нас. 2018. № 1 (5). С. 360-363.

55. Сухорукова Н. В., Савосина А. В. Оптимизация управления активами коммерческого банка. Вектор экономики. 2018. № 1 (19). С. 39.

56. Труфанова Ю. В. Особенности работы банка с проблемными кредитами. Инновационные технологии в машиностроении, образовании и экономике. 2018. Т. 14. № 1-2 (7). С. 376-379.

57. Фоменко И. В. Финансовая отчетность по МСФО и РСБУ составляемая банками. Экономика и бизнес: теория и практика. 2018. № 1. С. 98-100.

58. Эриашвили Н. Д., Григорьев А. И., Невский Н. Н. Банковское мошенничество: схемы обмана клиентов банков и незаконное обналичивание денежных средств. Расследование преступлений: проблемы и пути их решения. 2018. № 1 (19). С. 98-105.

59. Юсупова З. М. Современное состояние коммерческих банков в РФ. Аллея науки. 2018. Т. 2. № 2 (18). С. 241-243.

60. Юсупова Т. А., Насуханова З. А. Факторы, влияющие на формирование ресурсной базы коммерческих банков. International Scientific Review. 2017. № 6 (37). С. 38-39.

61. https://www.homecredit.ru/

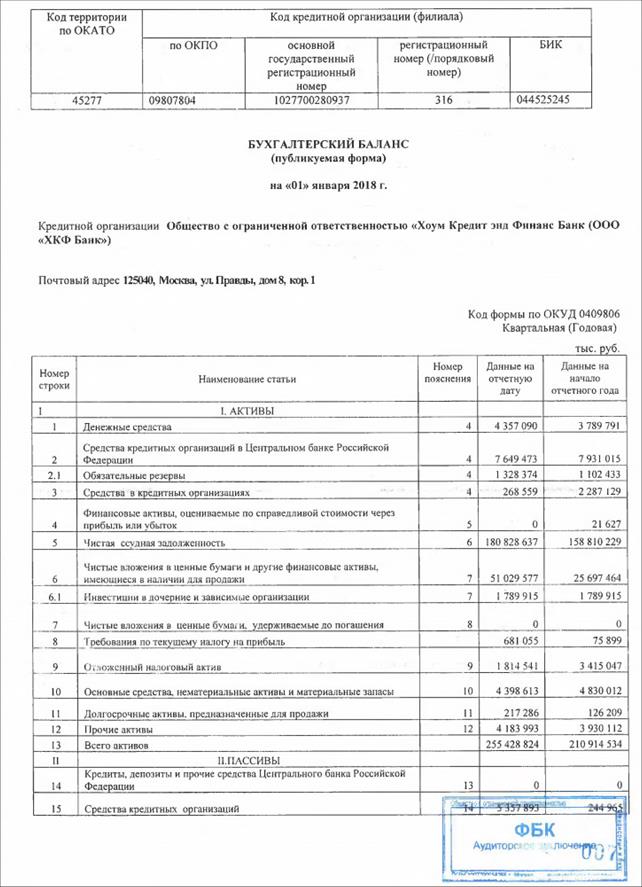

ПРИЛОЖЕНИЕ

Приложение 1

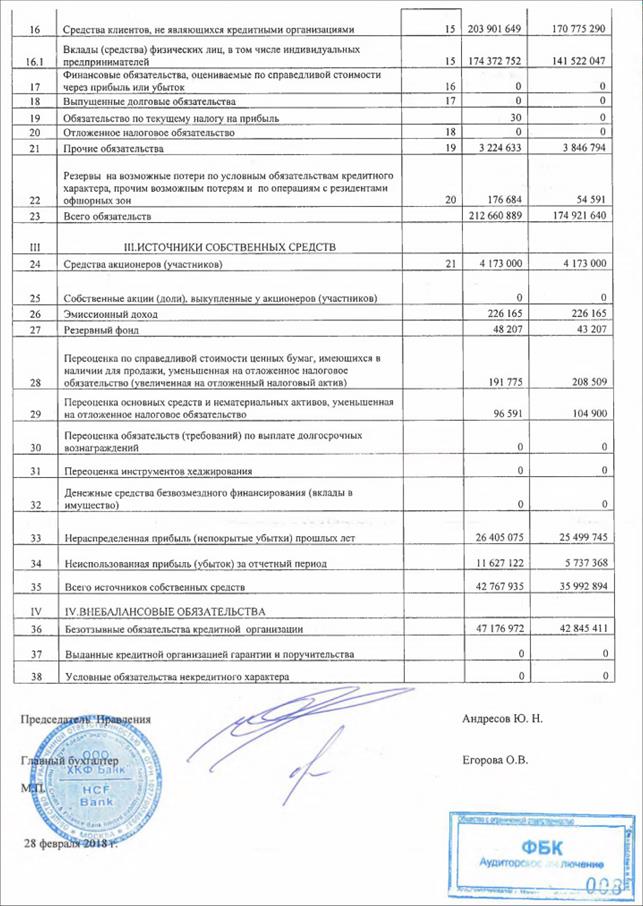

Приложение 2

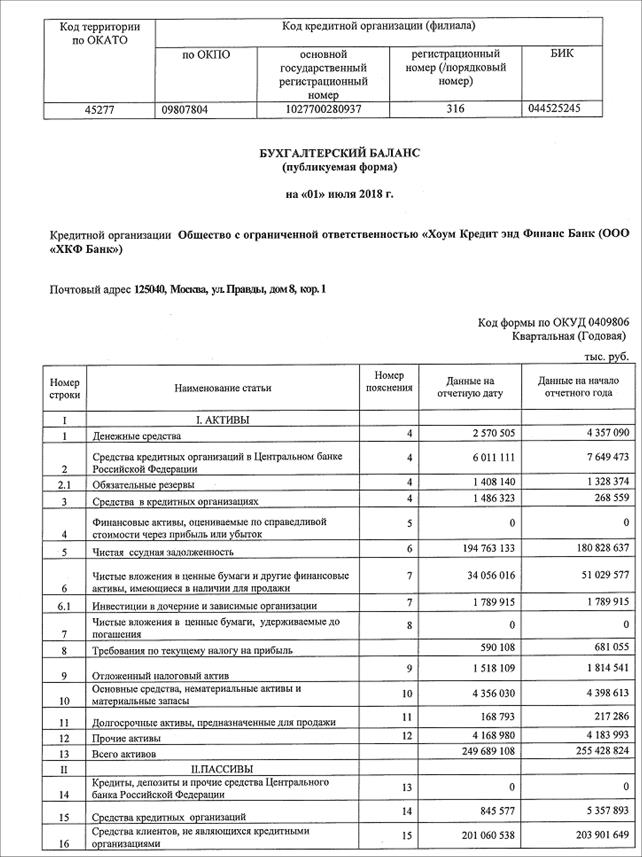

Приложение 3

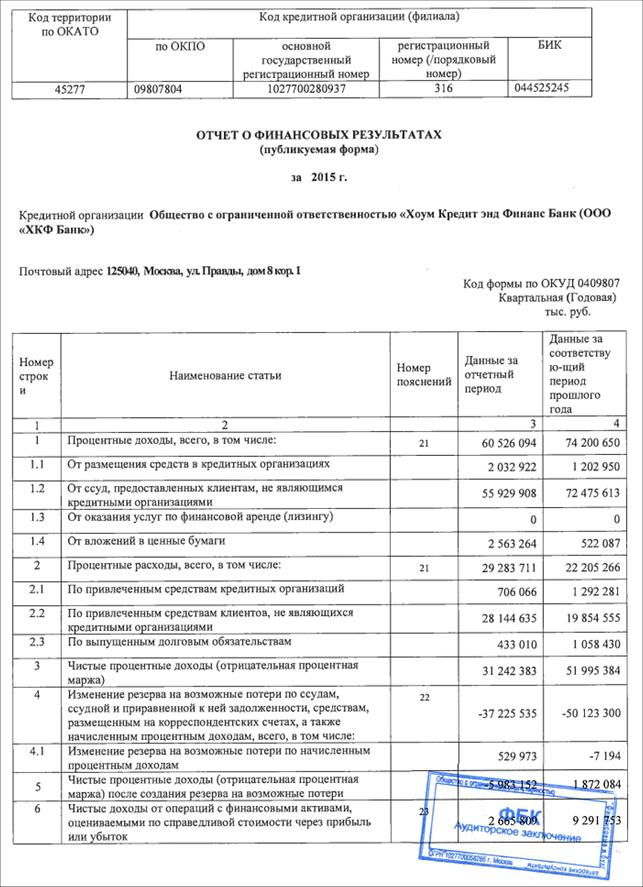

Приложение 4

Приложение 5

Приложение 6

Приложение 7

Дата добавления: 2019-02-26; просмотров: 235; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!