Особенности структурирования собственных источников финансирования в кредитной организации

Банк как кредитная организация располагает определенной суммой финансовых ресурсов.

Бухгалтерский баланс коммерческого банка – это одна из основных форм финансовой отчетности, в которой отражается объем и состояние собственных и привлеченных средств кредитной компании и их размещение в активах организации[52, с. 80-85].

Разделы и статьи пассива баланса банка отражают источники средств, которыми он располагает, на определенный период, и направлены для формирования активов, которые используются в операционной деятельности для получения доходов и прибыли.

Отражаемые в пассиве бухгалтерского баланса кредитных организаций финансовые ресурсы образуются за счет двух источников средств: собственных — владельцев или акционеров и заемных — вкладчиков, инвесторов и спонсоров[2; 57, с. 98-100].

Ресурсы коммерческих кредитных компаний – это их собственные капиталы и фонды, а также средства, привлечённые банками в результате проведения в результате проведения пассивных и активно-пассивных операций и используемые для активных операций этих организаций.

Ресурсы коммерческой кредитной компании являются одним из главных необходимых элементов банковской деятельности. Коммерческая кредитная организация, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой ― размещает ее от своего имени и за свой счет на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах реально имеющихся у него ресурсов. Характер этих операций жестко зависит от качественного состава ресурсной базы кредитной компании[28, с. 299-302; 33, с. 21-23].

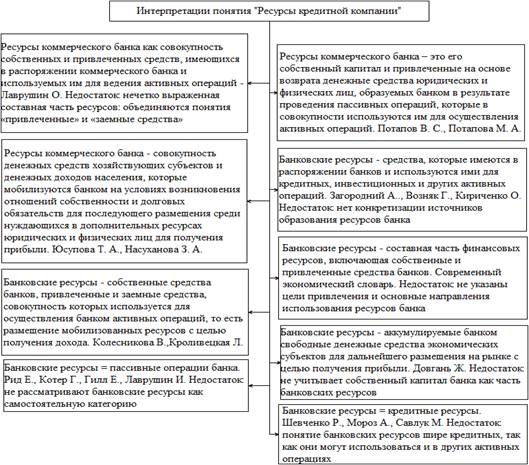

Иные трактовки данного термина приведены на рисунке 1.

Рис. 1. Определения понятия «банковские ресурсы» или «ресурсы коммерческого банка» разными учеными

Большинство трактовок объединяет присутствие формулировок собственные и привлеченные средства, так как именно они и формируют ресурсную базу любой кредитной организации.

Структура ресурсной базы коммерческой кредитной компании изображена на рисунке 2.

Рис. 2. Разнообразие финансовых средств кредитной организации

Таким образом, финансовые ресурсы данного вида компаний состоит из собственного и заемного капитала, каждый из которых в свою очередь включает несколько элементов. Наиболее сложным при этом является именно заемный капитал, поскольку он содержит в своем составе большое количество компонентов.

На рисунке 3 дана классификация банковских ресурсов по другим признакам (помимо наиболее распространенной — по источникам образования):

· экономическому смыслу;

· месту мобилизации;

· возможности прогнозирования размеров финансовых средств;

· возможности использования[59, с. 241-243.].

Рис. 3. Виды финансовых ресурсов банка по различным признакам

Структура ресурсов конкретного коммерческого банка по своему качественному и количественному составу может существенно отличаться от структуры ресурсов как других коммерческих кредитных организаций, так и от сложившейся в целом по региону. Причины этого отражены на рисунке 4.

Рис. 4. Причины различий структуры финансовых ресурсов кредитных компаний

Иные факторы, которые оказывают влияние на финансовые ресурсы:

1) состояние экономики в государстве — негативная ситуация влечет за собой ухудшение положения при функционировании кредитной организации по образованию ресурсной базы;

2) операции на открытом рынке ЦБ РФ — Банк России покупает или продает ценные бумаги коммерческим кредитным компаниям для повышения или снижения их ликвидности (кредитных ресурсов), при этом в случае продажи ценных бумаг также сокращаются свободные резервы и понижаются эмиссионные возможности по созданию новых депозитов;

3) ставка рефинансирования тоже оказывает воздействие на спрос коммерческих банков на кредитные ресурсы за счет изменения денежной массы в государстве, что в свою очередь изменяет другие процентные ставки на рынке денег и кредитов;

4) девальвация курса национальной валюты и валютные колебания на валютном рынке;

5) снижение объема ресурсной базы, связанное со спадом производства реального сектора экономики и снижением доходов физических лиц;

6) дальнейший рост уровня инфляции и неэффективность проводимой государством антиинфляционной политики;

7) сокращение доходов физических и юридических лиц и снижение доверия к банковской системе со стороны юридических и физических лиц;

8) экономические и политические факторы, дающие основание для определения стабилизации и оживления экономики.

Потапов В. С. и Потапова М. А. выделили следующие влияющие на формирование ресурсной базы внутренние факторы:

· диверсификация рисков;

· уровень квалификации персонала;

· отсутствие в большей части российских кредитных организаций научно-обоснованной концепции проведения депозитной политики;

· низкий уровень и качество менеджмента;

· отсутствие заинтересованности руководства кредитной компании в привлечении средств клиентов, особенно населения, что продиктовано тактическими и стратегическими целями и задачами банка[27, с. 44; 48, с. 51; 60, с. 38-39].

Факторы устойчивости ресурсной базы кредитной организации даны на рисунке 5. К ним отнесены срочность, летучесть, универсальность клиентской базы, взаимосвязанность клиента с банком, финансовый инструмент, изменение валютного курса, платность.

Рис. 5. Условия устойчивости ресурсной базы кредитной компании

Как было выявлено ранее, к банковским ресурсам относятся собственные средства кредитных организаций (капитал банков), а также заемные и привлеченные средства, в большей степени используемые для осуществления активных операций. Специфика деятельности кредитной компании состоит в том, что ее ресурсы в основном формируются не за счет собственных, а за счет привлеченных средств. Привлеченные и заемные средства составляют от 75% и более всех банковских ресурсов, на долю собственных средств кредитных организаций приходится всего до 25%.

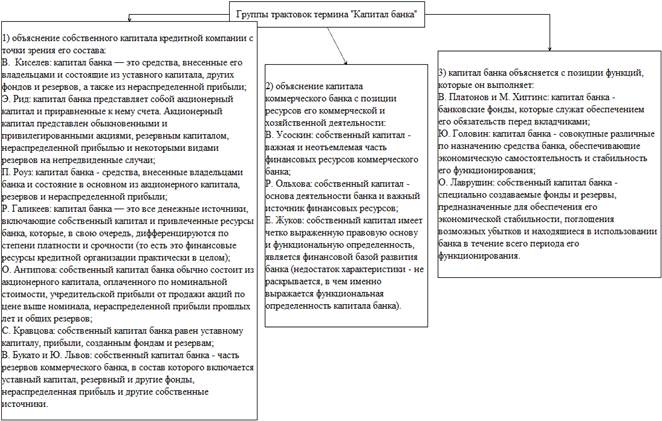

В научных трудах отечественных и зарубежных авторов нет единого толкования понятия «капитал банка», все существующие определения можно разделить на три направления, которые продемонстрированы на рисунке 6.

Рис. 6. Способы интерпретации учеными термина «собственный капитал кредитной компании»

Сторонники первого направления ограничиваются лишь перечислением состава собственного капитала кредитной организации, что не позволяет раскрыть его особенность именно как капитала, заключающуюся в постоянном возрастании, способности приносить прибыль. Данный подход может быть использован для характеристики капитала любого экономического субъекта и не учитывает специфики банковской деятельности.

Во втором направлении собственный капитал банка является составной частью ресурсов и должен приносить прибыль. Но в этом подходе не показаны особенности капитала кредитной компании, которые позволили бы выделить его среди других источников финансирования банковской деятельности. Капитал кредитной организации является не только частью ресурсов банка, но и позволяет также покрывать убытки, гарантировать защиту вкладчикам и выполнять другие функции.

Наиболее полно собственный капитал кредитной компании раскрывается именно в третьем направлении — через свои функции, которые показаны в таблице 1.1.

Таблица 1.1

Разновидности функций собственного капитала кредитной организации

| Функция | Описание |

| Защитная | При ликвидации банка существует вероятность выплаты компенсации кредиторам, инвесторам и вкладчикам. ЦБ РФ с этой целью установил норматив достаточности собственного капитала, равный 10% и более |

| Оперативная | Кредитная организация во время своего основания (учреждения) приобретает основные средства и формирует финансовые резервы для непредвиденных убытков с помощью собственного капитала |

| Регулирующая | Связана с заинтересованностью государства и общества в целом в результативном и эффективном функционировании кредитных компаний. Государственные органы оценивают, регулируют и контролируют деятельность этих организаций, устанавливая и используя норматив собственного капитала (например, его минимальную величину), лимиты по активам и условия при приобретении активов прочих (остальных) банков |

| Буферная | Является своеобразным буфером, который абсорбирует и покрывает убытки, поддерживая тем самым платежеспособность |

| Обеспечивающая | Предоставляет и гарантирует допуск к рынкам финансовых средств, предохраняет кредитные компании от проблем платежеспособности |

| Сдерживающая | ограничивает расширение (приращение) активов кредитной организации и возникновение рисков от проведения операций |

| Ценообразующая | Собственный капитал служит фактором, который устанавливает и обуславливает курс акций банка |

| Другие | Предоставляет средства, за счет которых создается кредитная компания и организуются ее деятельность и функционирование |

| Обеспечивает способы для роста организации (расширения ее функциональной активности) и разработки новых, более прибыльных и результативных услуг, программ, оборудования | |

| Формирует и поощряет доверие клиентов (заемщиков, вкладчиков и инвесторов) к банку и заверяет кредиторов в своей ликвидности | |

| Является «контролером» роста кредитной компании | |

| Дает возможность формировать еще большие объемы функционирования (расширять деятельность) кредитной организации в рамках банковских операций и услуг |

Капитал коммерческого банка делится на основной капитал и дополнительный. Основной капитал коммерческой кредитной компании включает в себя базовый и добавочный капитал.

Элементы каждого вида собственного капитала кредитной организации изображены на рисунке 7.

Рис. 7. Внутреннее устройство капитала кредитной компании

Уставный капитал – зафиксированный в уставе банка его исходный, начальный капитал в денежном измерении, образуемый за счёт выручки от продажи акций, частных вложений учредителей, государственных вложений. Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создаёт материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. Уставный капитал отражается в пассиве баланса. Уставный капитал называют также разрешённым, основным, зарегистрированным, подписным, номинальным. Принципы его формирования зависят от организационно-правовой формы кредитной организации и определяются действующим законодательством. Минимальные требования к уставному капиталу коммерческой кредитной компании регулируется Федеральным законом 395-1-ФЗ «О банках и банковской деятельности»[12]. С 1 января 2018 г. при переходе на трехуровневую банковскую систему Банк России разделил требования к величине уставного капитала для коммерческих кредитных организаций с базовой и универсальной лицензиями. Так, минимальный размер уставного капитала кредитных компаний с универсальной лицензией составляет 1 млрд. руб., а банков с базовой лицензией остается на прежнем уровне – 300 млн. руб., с возможностью увеличения до 3 млрд. руб. При этом кредитные организации с базовой лицензией при достижении планки уставного капитала в 1 млрд. руб. имеют право ходатайствовать о получении универсальной лицензии[13].

Под эмиссионным доходом кредитной компании в организационно-правовой форме акционерного общества понимается доход в виде превышения цены размещения акций над их номинальной стоимостью, полученный при формировании и (или) увеличении уставного капитала банка, образованный за счет: разницы между номинальной стоимостью акций и ценой их размещения и (или) разницы, возникающей при оплате акций иностранной валютой, между стоимостью акций, рассчитанной исходя из официального курса иностранной валюты по отношению к рублю, установленного Банком России на дату зачисления средств в уставный капитал, и номинальной стоимостью акций, установленной в решении о выпуске акций. Данные средства увеличивают первоначальный капитал кредитной организации и его стабильную часть; прироста стоимости имущества, образуемого при переоценке основных фондов. Наличие и величина этого фонда являются отражением уровня инфляции в стране и не выступают качественной характеристикой его деятельности. По своей экономической сущности и характеру использования средств это резерв на обесценение фиксированных активов (основных фондов); стоимости безвозмездно полученного имущества. Объем средств этого фонда показывает источник прироста материальных активов банка, а правила использования (на покрытие возможных убытков) позволяют отнести его к группе резервных фондов.

Важным источником формирования собственных средств кредитной компании служат ресурсы резервного фонда. Резервный фонд (капитал) создаётся из прибыли (после налогообложения) в размере не ниже 15% оплаченной суммы уставного капитала (чаще всего 25-100% от уставного фонда) и не менее 5 % чистой прибыли до достижения им минимально установленной уставом величины и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования; служит источником выплаты процентов по облигациям банков и дивидендов по привилегированным акциям в случае недостаточности прибыли. Этот фонд создаётся всеми кредитными организациями в обязательном порядке в соответствии с федеральными законами «Об акционерных обществах» и «О банках и банковской деятельности».

Страховые резервы (фонды) кредитной компании также являются источником собственных средств и формируются за счёт отчислений от прибыли. Эти резервы необходимы для нивелирования потерь в случае утраты предоставленных клиентам кредитных ресурсов, а также для гарантированного обеспечения возврата привлечённых банком денежных средств. Источниками собственных средств кредитной организации выступают также различные специальные фонды, предусмотренные уставом и создаваемые за счёт прибыли для производственного и социального развития кредитной компании. Формирование этих резервов носит обязательный характер и установлен ЦБ РФ. Фонды, создаваемые с целью покрытия рисков по отдельным банковским операциям и обеспечения устойчивости кредитных организаций путем поглощения убытков за счет накопленных резервов: резервы на возможные потери по ссудам, ценным бумагам и прочим активам кредитной компании. Величина этих резервов свидетельствует, с одной стороны, о качественной структуре активов банка, а с другой – о запасе прочности кредитной организации, особенно в части резервных фондов, созданных из чистой прибыли (например, резервы на возможные потери по ссудам)[3; 4].

Неиспользованная прибыль кредитной компании существует в течение финансового года и является важным источником формирования собственных средств. Это текущая прибыль банка, которая ещё не распределена по результатам его финансовой деятельности в течение года среди акционеров и не зачислена в резервы или страховые фонды, кредитная организация в течение года может использовать данную прибыль по своему усмотрению. Нераспределенная прибыль — это прибыль предшествующих лет, оставшаяся в распоряжении кредитной компании после уплаты налогов и выплаты дивидендов акционерам. Она может использоваться по усмотрению банка на разные цели, в том числе на покрытие непредвиденных расходов и убытков от основной деятельности.

Под субординированным кредитом (депозитом, займом, облигационным займом) понимается кредит (депозит, заем, облигационный заем), одновременно удовлетворяющий следующим условиям: если срок предоставления кредита, срок погашения облигаций составляют не менее пяти лет либо кредит (депозит, заем) предоставлен без указания срока возврата, срок погашения облигаций не установлен; если договор кредита (депозита, займа) или зарегистрированные условия эмиссии облигаций содержат положения о невозможности без согласования с Банком России: досрочного возврата кредита (депозита, займа) или его части, а также досрочной уплаты процентов за пользование кредитом (депозитом, займом) или досрочного погашения облигаций либо в случае, если кредит (депозит, заем) предоставлен без указания срока возврата, срок погашения облигаций не установлен, возврата кредита (депозита, займа) или его части либо погашения облигаций, досрочной уплаты процентов за пользование кредитом (депозитом, займом); расторжения договора кредита (депозита, займа) и внесения изменений в этот договор; если условия предоставления кредита (депозита, займа), включая процентную ставку и условия ее пересмотра, в момент заключения договора, внесения изменений в договор существенно не отличаются от рыночных условий предоставления аналогичных кредитов (депозитов, займов), а выплачиваемые по облигациям проценты и условия их пересмотра существенно не отличаются от среднего уровня процентов по аналогичным облигациям в момент их размещения или внесения изменений в решение о выпуске облигаций; если договор кредита (депозита, займа) или условия эмиссии облигаций, установленные зарегистрированным решением об их выпуске, содержат положение о том, что в случае несостоятельности (банкротства) кредитной организации требования по этому кредиту (депозиту, займу), а также по финансовым санкциям за неисполнение обязательств по субординированному кредиту (депозиту, займу) удовлетворяются после удовлетворения требований всех иных кредиторов. Кредитор по субординированному кредиту (депозиту, займу) не может предъявлять требование о возврате кредита (депозита, займа) или его части либо погашении облигаций, досрочной уплате процентов за пользование кредитом (депозитом, займом). Договор субординированного кредита (депозита, займа) или условия субординированного облигационного займа могут содержать условие о праве кредитной компании отказаться в одностороннем порядке от уплаты процентов по договору субординированного кредита (депозита, займа)[17, с. 60-76; 36, с. 84-90].

Дата добавления: 2019-02-26; просмотров: 223; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!