Формирование привлеченных источников финансирования банка

Привлеченные и заемные денежные средства являются основным источником всех ресурсов кредитной организации. Привлечение ресурсов — главная ее деятельность, важная стратегическая задача, без разрешения которой кредитные компании не могут осуществлять свои функции. Умение банка привлекать депозиты и вклады, а также межбанковские кредиты — основной критерий признания кредитной организации со стороны других участников рынка (кредитных компаний)[31, с. 20-24].

Для обеспечения самоокупаемости и получения прибыли банк должен добиваться также согласования цены привлечения ресурсов и доходности их размещения. Привлечение дорогостоящих ресурсов предполагает наличие у кредитной компании высокодоходных направлений их размещения, поскольку в противном случае у него возникнут убытки от основной деятельности. Жесткая зависимость активов банка от характера ее пассивов должна учитываться при определении экономических нормативов деятельности кредитных организаций и регулировании их операций. Возможность совершения тех или иных специфических банковских операций (ипотечных, инвестиционных) детерминирована структурой пассивов кредитной компании. Поэтому, разрабатывая условия этих операций, необходимо первостепенное внимание уделить источникам формирования соответствующих пассивов.

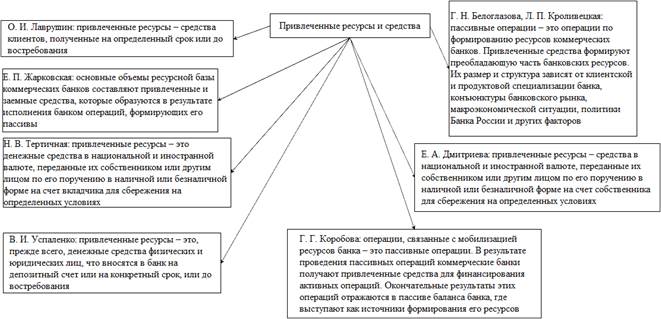

Привлеченные средства ― это средства клиентов, полученные на определенный срок или до востребования. Заемными считаются средства, полученные от банков на определенный срок (выпуск собственных долговых обязательств; привлечение кредитов и займов от других кредитных компаний, в том числе от Банка России).

К привлеченным денежным средствам относятся: остатки денежных средств на текущих и расчетных счетах предприятий, организаций и граждан, а также корреспондентских счетов кредитных организаций-корреспондентов; остатки денежных средств на вкладах и депозитах физических и юридических лиц; остатки денежных средств физических и юридических лиц на пластиковых картах[48, с. 38; 50, с. 65-67].

Иные трактовки понятия «привлеченные ресурсы или средства» приведены на рисунке 8.

Рис. 8. Определения термина «привлеченные средства и ресурсы»

Привлеченные средства банков могут покрывать более 90% всей потребности кредитной организации в денежных средствах для последующего выполнения активных операций, в первую очередь кредитных.

Коммерческие кредитные компании мобилизуют временно свободные финансовые сбережения юридических и физических лиц на рынке кредитных ресурсов, тем самым удовлетворяя потребности экономики в дополнительных оборотных средствах, которые содействуют превращению денег в капитал, обеспечивая спрос населения в потребительских кредитах.

Основные методы привлечения финансовых средств кредитными организациями:

· открытие и ведение текущих и расчетных счетов предприятий, организаций и граждан, а также корреспондентских счетов кредитных компаний-корреспондентов;

· привлечение во вклады и депозиты денежных средств физических и юридических лиц;

· выпуск собственных долговых обязательств;

· привлечение кредитов и займов от других банков, в том числе от Банка России[15; 16].

В таблице 1.2 показана общая характеристика всех этих способов.

Таблица 1.2

Характеристика методов привлечения финансовых ресурсов

| Способы привлечения | Описание |

| Расчетные счета | Данные счета открывают индивидуальные предприниматели, юридические организации, не являющиеся кредитными компаниями, представительства банков и некоммерческие организации для того, чтобы проводить операции, связанные со своей функциональной активностью и достигать определенных поставленных целей |

| Текущие счета | Данные счета открывают физические лица для того, чтобы совершать операции, которые не связаны с коммерческой и предпринимательской деятельностью и ведением бизнеса |

| Счета по вкладам (депозитам) | Данные счета открывают юридические и физические лица с целью оценки и анализа денежных средств и получения доходов от них в виде начисляемых процентов |

| Привлечение средств с помощью векселей | Физические и юридические лица в качестве держателей векселей рассчитываются за товары и услуги данными ценными бумагами либо оставляют их в залог при одобрении и предоставлении (зачислении) кредита. Сравнительно недорогой источник финансовых средств для кредитной организации вследствие оптимальных процентных ставок и достаточно высокой ликвидности |

| Сберегательный (депозитный) сертификат | Сберегательный сертификат предоставляется физическим лицам, депозитный — юридическим. При этом для вкладчиков заманчивым предложением является то, что они извлекают оптимальную или максимально доступную ставку (размер) дохода, чем по условно срочным депозитам. Еще одно преимущество — возможность их продажи с целью возврата части денежных средств или полной их суммы |

| Выпуск облигаций | Обязательно должен регистрироваться в ЦБ РФ. Их продажа/исполнение осуществляется или на основании подписания договоров и соглашений с покупателями, или посредством обмена предыдущих по времени эмиссионных долговых и других ценных бумаг банка, но процесс сбыта в целом при этом довольно длительный и трудный. Однако кредитная компания одновременно с этим приобретает и долгосрочные заимствования или инвестиции («длинные деньги») |

| Межбанковские кредиты (займы) | Предоставляют возможность кредитным организациям перераспределять денежные средства между друг другом. Таким способом возмещается планируемое недостаточное количество финансовых ресурсов банка, возникшее в результате отклонения в структуре его активов и пассивов, и непредвиденное расхождение между ними |

| Займы на рынке евродолларов | Доступны крупным кредитным компаниям с наличием или отсутствием у них заграничных филиалов. Данные вклады выражены в долларах США, но принадлежат владельцам, находящимся (размещенным) и вне США, в том числе и филиалам американских кредитных организаций |

Простейшая форма размещения (вкладывания) свободных денежных ресурсов — банковские депозиты.

Их отличительная (специфическая) черта — гибкость установления сроков хранения средств, условий изъятия, порядка начисления и выплаты процентов.

Депозитные операции — пассивные и занимают значительную долю в функционировании коммерческих кредитных компаний, поскольку участвуют в образовании ресурсов кредитных организаций и в построении рациональной структуры банковских активов[51, с. 202-204].

Проведенное исследование Мокиной Л. С. показало, что именно депозиты (привлечение кредитной компанией денежных сбережений и ресурсов в определенном объеме с наименьшими издержками) являются одним из основных элементов формирования финансовых средств кредитных компаний[42, с. 60-65].

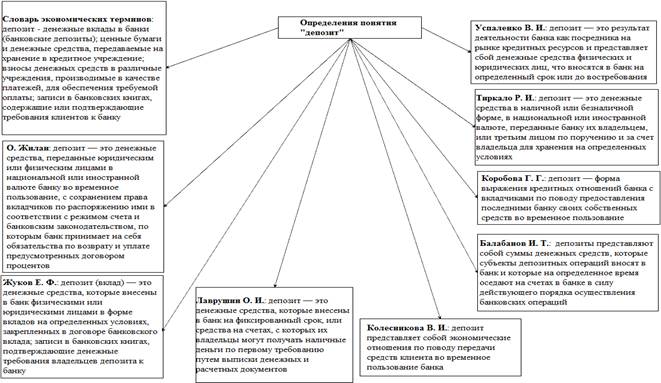

Трактовки понятия «депозит» продемонстрированы на рисунке 9.

Рис. 9. Расшифровки термина «депозит»

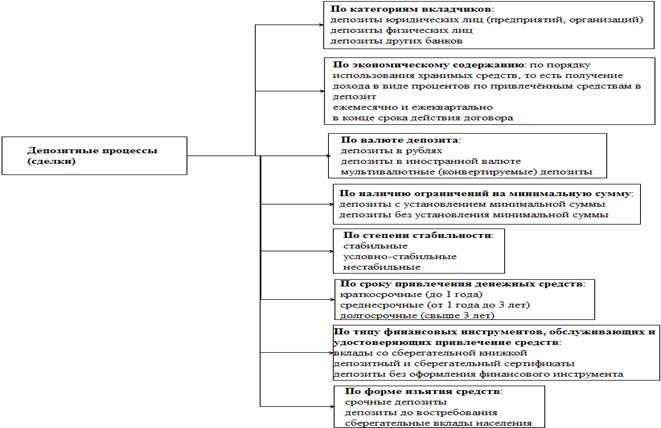

Виды депозитных операций по разнообразным признакам отражены на рисунке 10.

Рис. 10. Разновидности депозитных операций

Депозиты юридических лиц являются значительными по размеру и позволяют за счет денежных средств нескольких крупных вкладчиков сформировать большую часть депозитной базы. Однако данная категория вкладчиков чувствительна к изменению процентных ставок на денежном рынке, то есть владелец депозита ориентирован на доход.

Депозиты физических лиц, за счет которых формируется основная часть депозитной базы большинства коммерческих банков. Денежные доходы и накопления граждан являются постоянным и устойчивым источником формирования банковских ресурсов. Депозиты физических лиц, как правило, относятся к категории «мелких» и приобретают значимость для банка при условии их массового привлечения. Значительный объем депозитов физических лиц позволяет диверсифицировать депозитную базу и снять некоторые проблемы с ликвидностью. Банки, реализуя депозитную политику, разрабатывают различные виды депозитов физических лиц. При этом учитывается социальная группа клиента, его возраст, размер дохода, склонность к риску, сроки высвобождения денежных средств и сберегательные мотивы.

Необходимость выделения депозитов банков в отдельный вид обусловлено следующими обстоятельствами:

· привлечение депозитов других банков на основании договора, заключенного на определенный период позволяет рассматривать их как инструмент регулирования банковской ликвидности (наряду с межбанковским кредитом),

· депозиты банков носят краткосрочный характер, что отражается на возможностях их использования при проведении активных операций,

· их депозиты являются крупными по размеру.

По экономической сущности первая разновидность депозита характерна для депозитных отношений с физическими лицами, преимущественно наименее социально защищенными категориями вкладчиков банков, например пенсионерами; вторая разновидность в банковской практике несомненно используется чаще, прежде всего из-за выгодности для банка.

По валюте депозита: привлечение денежных средств на депозитные счета, номинированные в иностранной валюте, создает ресурсную базу для проведения активных операций в иностранной валюте. Многие банки предлагают вкладчикам мультивалютные (конвертируемые) депозиты, когда вклад вносится в одной валюте, а погашается в другой.

Отдельные банки, деятельность которых ориентирована на обслуживание крупных клиентов, обладающих высоким уровнем дохода, устанавливают минимальные первоначальные суммы по различным видам вкладов. Данный подход практикуют, как правило, банки, обслуживающие корпоративную клиентуру и частных лиц, которые располагают крупными денежными капиталами.

Стабильные депозиты — вклады, привлеченные на определенный срок; условно-стабильные — эта та часть срочных вкладов, которые могут быть отозваны вкладчиками досрочно, и депозиты до востребования, чья динамика изучена банком; нестабильные — это вклады до востребования, которые появляются периодически и динамику которых трудно предусмотреть.

Сроки привлечения денежных средств отражаются на сроках размещения банковских ресурсов; оказывают существенное влияние на стоимость привлеченных средств, которая, в свою очередь, отражается на цене кредитных ресурсов. С увеличением срока привлечения денежных средств возрастает действие факторов риска, способных вызвать неблагоприятные для банка изменения в финансовом состоянии (процентный, депозитный, валютные риски).

Деление на вклады со сберегательной книжкой, депозитный и сберегательный сертификаты, депозиты без оформления финансового инструмента предопределено российским законодательством, устанавливающим: внесение депозита (вклада) в коммерческий банк удостоверяется сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям закона и установленным в соответствии с ним банковскими правилами. Традиционным способом, удостоверяющим внесение денежных средств на депозитный счет, является выдача вкладчику сберегательной книжки или книжки денежного вклада. Альтернативными способами привлечения денежных средств банками для увеличения депозитной базы является выпуск собственных ценных бумаг: депозитных и сберегательных сертификатов.

Более подробная классификация по форме изъятия средств дана на рисунке 11.

Рис. 11. Разновидности вкладов по типу изъятия средств

Депозиты до востребования предоставляют возможность их владельцам получать наличные деньги по первому требованию и осуществлять платежи с помощью расчетных и платежных документов. Деньги на такие счета зачисляются и снимаются как частями, так и полностью.

Главные достоинства: высокая ликвидность; возможность непосредственного использования денег, размещенных на счетах в качестве средства платежа. Существенный недостаток для вкладчика — отсутствие уплаты процентов по счету (или очень маленький процент).

Депозиты до востребования физических лиц могут быть изъяты вкладчиком или переведены другому лицу в любое время без предварительного уведомления банка. Источником таких вкладов обычно служат временно свободные денежные средства граждан, которые они хранят в банке в ликвидной форме и используют для организации своего платежного оборота как в наличной, так и безналичной форме.

Экономическое значение: помочь населению наиболее рационально организовать свой платежный оборот, включая как наличные, так и безналичные расчеты. Эти депозиты относятся к наиболее непостоянным и наименее предсказуемым источникам средств банка, с наименьшими потенциальными сроками, поскольку средства с них могут сниматься без предварительного уведомления.

Практика показывает, что значительная часть средств, поступающих на счета до востребования, остается без движения в течении длительного времени. Банки заинтересованы в привлечении таких средств на срочные депозитные счета для укрепления стабильной депозитной базы.

Особенности вкладов до востребования:

· взнос и изъятие денег осуществляется как частями, так и полностью в любое время без каких-либо ограничений;

· деньги могут изыматься со счета в наличной форме и/или переводиться на счет другого лица с помощью расчетных и платежных документов;

· владелец счета уплачивает банку комиссию за пользованием счетов в виде твердой месячной ставки.

К депозитам до востребования относят счета «Ностро» и «Лоро»: "НОСТРО" - корреспондентский счет, отражающий операции в балансе банка-респондента по корреспондентскому счету, открытому в банке-корреспонденте; "ЛОРО" - корреспондентский счет, открытый в банке-корреспонденте банку-респонденту.

Срочные депозиты — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процентного дохода. Процентная ставка по ним зависит от размера и срока вклада, а также валюты, в которой он номинирован. Владелец срочного депозита может распоряжаться им только по истечению оговоренного срока, что не исключает возможности досрочного получения денежных средств. Если вкладчик желает изменить сумму вклада - уменьшить или увеличить, то он может расторгнуть контракт, изъять и переоформить свой вклад на новых условиях. Однако в этом случае процентная ставка снижается до уровня ставки по депозитам до востребования или вообще не выплачивается.

Срочные депозиты предназначены для привлечения средств клиентов, которые желают сохранить деньги в ожидании будущих расходов или возникновения необходимости в финансовых средствах. Срочный депозит может быть оформлен на твердый срок — от одного до нескольких месяцев и более, но без права продления. По истечению срока владелец может получить средства вклада в любой момент. Проценты на сумму вклада, начиная с момента истечения его срока, либо не начисляются, либо начисляются по ставке вкладов до востребования.

На практике широкое распространение получили срочные вклады, вносимые на условный срок, по истечении которого договор банковского вклада автоматически пролонгируется на тех же условиях. Разновидность срочного вклада — вклад с предварительным уведомлением, по условиям которого вклад возвращается вкладчику только после того, как он поставит в известность банк о своем намерении изъять сумму вклада полностью или частично. Он может составлять от пяти до пятнадцати дней, реже 1 –3 месяца. Применяется эта форма обычно в отношении крупных вкладчиков, поскольку предварительное уведомление позволяет банку аккумулировать необходимые для выдачи вклада свободные резервы.

Достоинство срочных депозитов для клиентов — получение высокого процентного дохода, а для банка — возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток для клиентов - низкая ликвидность и невозможность использовать средства, находящиеся на счетах срочных депозитов для расчетов и текущих платежей, а также для получения наличных денег.

Г. Панова рассматривает сберегательные вклады как разновидность срочных, особенность которых заключается в длительном сроке накопления средств обычно на определенные цели. Г. Белоглазова считает, что сберегательные вклады занимают промежуточное положение между срочными депозитами и депозитами до востребования.

В сберегательные вклады включают такие депозиты в кредитных компаниях, в которые население помещает свои денежные средства с целью их хранения и постепенного накопления для осуществления в дальнейшем крупных покупок, обеспечения себя в старости, на случай непредвиденных расходов. Обычно они предполагают возможность дополнительных взносов. Документом, который свидетельствует о наличии и движении вклада, является сберегательная книжка.

Данный вид вкладов носит долгосрочный характер и способен выполнять роль источника долгосрочных вложений, поэтому он выгоден банкам. Недостатки для банков: a) необходимость выплаты повышенных процентов по вкладам и снижение маржи; b) подверженность этих вкладов влиянию различных факторов (политических, экономических, психологических), что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка; c) дееспособность банка возобновлять эти ресурсы на постоянной основе.

Помимо сберегательного существует и накопительно-целевой вклад, который предназначен, например, для пенсионеров. Практику открытия таких депозитов впервые осуществило ПАО "Сбербанк России", затем активно развивать этот сегмент рынка в ходе конкуренции за ресурсы стали и другие коммерческие банки.

В мировой банковской практике выделяются дополнительно основные (стержневые) и летучие депозиты. Основные депозиты составляют постоянную депозитную базу кредитных компаний. Основа состоит из длительных отношений с клиентом, при этом размеры таких депозитов мало подвержены воздействию изменения процентных ставок. В состав стержневых депозитов включаются депозиты до востребования, а также в зависимости от отношений между банком и клиентом и срочные депозиты. Наименее стабильными являются летучие депозиты – срочные вклады, которые подвержены миграции в случае определенных колебаний уровня депозитного процента, устанавливаемого разными кредитными компаниями. Высокий удельный вес данных депозитов в составе ресурсов ставит банк в зависимость от тенденций, складывающихся на денежном рынке. Поэтому кредитным организациям крайне важно отслеживать стабильность неснижаемого остатка, зависящего от таких факторов, как: 1) количества работающих счетов – чем их больше, тем более устойчив остаток в целом по кредитной компании при условии одинакового в среднем оборота по счетам; 2) специфики клиентов – если банк обслуживает клиентов с подобным финансовым циклом, то существует риск наложения среднесрочных и краткосрочных циклов, который необходимо учитывать при прогнозировании неснижаемого остатка. Анализ устойчивости неснижаемого остатка позволяет выявить стабильную часть счетов для дальнейшего ее инвестирования в активы без ущерба для текущей ликвидности. К числу критериев депозитного портфеля также относится минимальная стоимость и риск депозитов, максимальное время привлечения и создание резервов на депозитные риски.

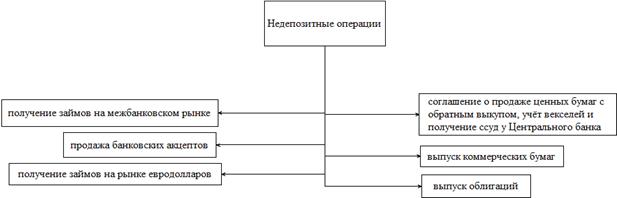

Недепозитные привлечённые средства – это средства, которые банк получает в виде займов или путём продажи собственных долговых обязательств на денежном рынке. Отличия недепозитных источников банковских ресурсов от депозитов: имеют неперсональный характер, то есть не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе; инициатива привлечения средств принадлежит самому банку.

Разновидности недепозитных привлеченных средств приведены на рисунке 12.

Рис. 12. Виды (классификация) недепозитных операций банков

Привлечение средств с помощью векселей — распространенный способ в российской практике. Вексель банка - это ценная бумага, содержащая безусловное долговое обязательство векселедателя (банка) уплатить определенную сумму ремитенту в определенном месте в то время. Выпуск векселей банком в целом простая процедура, потому что не требует обязательной регистрации в Банке России. Условия выпуска банковских билетов говорят о характере вклада и делает его похожим на депозитный (сберегательный) сертификат. Однако в отличие от последнего банковский вексель может быть использован его владельцем в качестве платежного средства за товары и услуги, а новый держатель векселя может передавать его третьему лицу (путем выбора соответствующего индоссамента). Банку удобны вексельные обязательства тем, что их держатели (физические и юридические лица) могут использовать эти ценные бумаги в целях расчета за товары и услуги или в качестве залога при получении кредита. Также это относительно дешевый источник ресурсов для банка в силу приемлемых процентных ставок и высокой ликвидности. Другие преимущества векселей для заимствования свободных средств: наличие правовой основы для функционирования векселей; право эмитента определить срок погашения векселя; возможность выпуска векселей на одинаковую номинальную стоимость и в одном заказе на любую сумму; возможность передачи векселя по индоссаменту юридическим и физическим лицам. Изначально, векселя многих коммерческих банков, выдавались с дисконтом, то есть продавались по цене ниже номинальной стоимости и погашаются по номинальной стоимости. В связи с введением резервных требований Банка России доли номинальной суммы выпущенных долговых популярность получили векселя с указанием процента.

Сертификат банка - это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (держателя) или его правопреемника на получение по истечении срока суммы депозита (вклада) и процентов по нему. Депозитный сертификат может быть выдан только юридическим, а сберегательный — только физическим лицам. Их владельцами могут быть резиденты и нерезиденты РФ.

Сертификаты могут выпускаться банками как в разовом порядке, так и сериями. Они могут быть только в валюте РФ и обращаться соответственно только на ее территории. Правила выпуска и оформления сертификатов предусмотрены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 "О депозитных и сберегательных сертификатах банков" и являются едиными для всех российских коммерческих банков.

Депозитные и сберегательные сертификаты классифицируются также по методу выпуска: выпускается в разовом порядке и сериями; по принадлежности: именными или на предъявителя; по сроку погашения: срочные депозиты и депозиты до востребования.

Дата погашения депозитных сертификатов установлена в 1 год, а сберегательных — в 3 года. Если срок получения депозита просрочен, то сертификат считается истребованным документов и должен быть оплачен банком по первому требованию владельца. Банк может предусмотреть возможность досрочного предъявления к выплате экспресс-платежа сертификата и процентов по пониженной ставке.

Погашение сертификата может быть достигнуто тремя способами: сертификатами нового выпуска, безналичными перечислениями в другие виды вкладов, наличными (для физических лиц); в соответствии с условиями платежей: регулярно выплачиваемой процентной ставкой до истечения определенного расчетного периода; с выплатой процентов в день погашения сертификата.

Для обеспечения наилучшего размещения своих сертификатов должны учитываться: удобный для вкладчика минимальный предел сертификата; гибкий механизм процентной ставки; стандартные условия выпуска (кратный номинал, удобные даты эмиссии погашения); гарантии выплаты номинала и процентов; информированность потенциальных покупателей об условиях выпуска сертификатов.

Бланки сертификатов являются документами строгой отчетности. Форма свидетельства должны быть указаны условия выпуска и обязательные реквизиты, например, наименование "депозитный" или "сберегательный" сертификат; дата начала и погашения сертификатов; сумма сертификата (прописью и цифрами); обязательство банка вернуть внесенную сумму; процентная ставка по сертификату и сумма задолженности по ним; наименование и адреса банка-эмитента и держателя сертификата; подписи двух ответственных лиц банка, скрепленные печатью банка. Отсутствие в тексте какого-либо из обязательных реквизитов делает этот сертификат недействительным.

Привлекательность депозитных и сберегательных сертификатов с фиксированным сроком для вкладчиков: последние получают лучшую норму дохода, чем по депозитам с условными сроками и могут вернуть себе деньги в любой момент, продав сертификат на вторичном рынке. Благодаря вторичному рынку сертификатов банки на их основе формируют так называемые безотзывные депозиты, то есть депозиты, которые не будут отозваны до истечения установленного срока. Манипулируя ставкой доходности, назначаемой по сертификатам, банки могут быстро привлекать необходимые им дополнительные ресурсы и управлять своей ресурсной базой.

Для привлечения средств с финансового (фондового) рынка банк может выпускать облигации. Долговые обязательства (облигации) — это ценные бумаги, удостоверяющие отношения займа между владельцем облигаций и кредитной организацией. Выпуск облигаций для кредитной компании является более затратным способом привлечения ресурсов, так как это требует обязательной регистрации в Банке России.

Банк может выпускать облигации именные и на предъявителя, обеспеченные залогом собственного имущества, процентные и дисконтные облигации, облигации, конвертируемые в акции.

Облигации можно реализовывать либо путем их продажи на основе договоров с покупателями, либо путем обмена на ранее выпущенные облигации и другие ценные бумаги банка. Привлекательность данного способа для банка: по факту кредитная организация получает «длинные деньги», которые можно использовать в продолжительном периоде. Недостаток: облигации труднее продать или реализовать иным способом. Банки вправе выпускать облигации в размере не более 25% уставного капитала и после полной оплаты всех ранее выпущенных акций. Погашается заём за счёт чистой прибыли банка либо, при её недостатке, за счёт резервного фонда.

Выпуск облигаций для банка может иметь место только при условии полной оплаты всех выпущенных данных ценных бумаг этой кредитной компанией (если банк является акционерным) или полной оплаты пайщиками от своих долей в уставном фонде банка (если кредитная организация паевая). Все выпуски облигаций кредитными компаниями независимо от величины выпуска и количества инвесторов подлежат обязательной государственной регистрации в ЦБ РФ. Количество фактически проданных банком облигаций не должно превышать их выпущенное число и указанное в регистрационных документах. В то же время кредитная организация может реализовать меньшее количество ценных бумаг, чем было указано в регистрационных документах количество. Минимальный оплаченный выпуск облигаций по отношению к первоначально заявленному его объему не устанавливается. После регистрации итогов выпуска облигаций эмитенту разрешено Банком России переводить средства со специального накопительного счета на корреспондентский счет[23; с. 211-213].

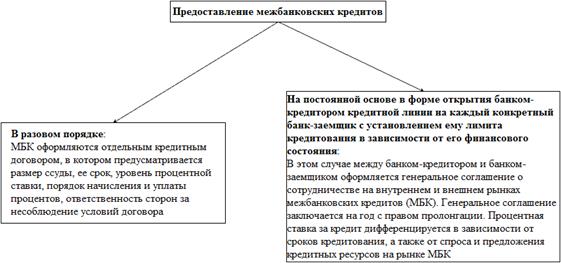

Свои кредитные ресурсы коммерческие банки могут пополнять за счет ресурсов других банков, то есть за счет межбанковского кредита (МБК). Путем привлечения данных кредитов покрывается как планируемый дефицит ресурсов, вызванный расхождением в структуре активов и пассивов банка, так и непредвиденный разрыв между ними[22, с. 195-201].

В международной практике предельные сроки межбанковских кредитов варьируются от одного дня (даже от нескольких часов) до нескольких лет. Короткие межбанковские кредиты (сроком до нескольких дней) привлекаются банками-заемщиками, как правило, для регулирования собственной ликвидности, а более длительные (от одного месяца) — для расширения ресурсной базы кредитования.

В России в связи с инфляционными процессами наиболее распространенные МБК на срок до одного года. Ставка по МБК, как правило, ниже процентных ставок по кредитам, предоставляемым субъектам экономики. Причиной привлечения кредитных ресурсов банком-заемщиком из других кредитных компаний является удовлетворение потребности своих клиентов в заемных средствах, то есть расширении своих кредитных вложений, и необходимость регулирования банковской ликвидности[26; с. 46].

Привлечение (размещение) свободных ресурсов может происходить не напрямую (продавец-покупатель), а с участием посредника. В качестве посредника могут выступать: банки, брокерские конторы, фондовые биржи, финансовые дома, кредитные магазины.

Межбанковские кредиты подразделяются на срочные и до востребования, которые могут быть предъявлены к возврату банком-кредитором в любой момент.

Способы предоставления межбанковских кредитов (в рублях и иностранной валюте) продемонстрированы на рисунке 13.

Рис. 13. Средства предоставления кредитов одного банка другому

Банк России, являясь кредитором последней инстанции, организует систему рефинансирования (кредитования) кредитных организаций, в том числе устанавливает порядок и условия рефинансирования, а также осуществляет операции рефинансирования кредитных организаций, обеспечивая тем самым регулирование ликвидности банковской системы и право кредитных организаций при недостатке средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств обращаться за получением кредитов в Банк России на определяемых им условиях. Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров. Банк России предоставляет банкам следующие виды кредитов: ломбардный, овернайт, внутридневной кредит, РЕПО и вексельный кредит. Их характеристика показана в таблице 1.3.

Таблица 1.3

Виды кредитов, выдаваемых Центральным Банком РФ

| Название | Описание |

| Ломбардный | Выдается на срок 3-30 дней. Кредитная компания подает заявку на предоставление себе кредита (займа) по определенной (постоянной) процентной ставке Банка России в любой рабочий день. Данная операция проводится в территориальном отделении ЦБ РФ. Другой вариант получения — по итогам московского аукциона. Он проходит либо американским способом (когда кредиты выдаются по тарифам и в объеме, которые отмечены или перечислены в списке удовлетворенных заявок), либо голландским (удовлетворяются те заявки, в которых указана стоимость кредита выше цены отсечения, то есть наименьшей ставки, рекомендованной кредитными организациями, оказавшимися в группе покупателей). |

| Овернайт | Выдается банкам Центральным Банком РФ в случае, если остаток денежных средств и совокупность фактических ежедневных поступлений не дают закончить до окончания операционного дня все вычисления. При этом должны быть выполнены все требования для кредитных компаний, обязательные для выдачи данного займа, гарантированного залогом ценных бумаг |

| Внутридневной кредит | Выдается на момент выполнения (исполнения) платежного процесса в случае, если у кредитной организации нет финансовых средств. Кредитное соглашение, которое осуществляется через дебетовое сальдо корреспондентского счета банка в расчетно-кассовом центре, не превышающее предполагаемый или приемлемый лимит либо рыночную стоимость ценных бумаг. Данный заем может быть переведен в овернайт при невозврате ссуды (долга) к окончанию рабочего дня |

| РЕПО | При данной сделке покупаются ценные бумаги по рыночной стоимости, а реализуются по большей цене с учетом установленной процентной ставки кредитования (чаще всего эта цена прописана или оговорена заранее). При этом ценные бумаги мгновенно становятся собственностью Центрального Банка РФ и после их выкупа (возмещения) возвращаются в кредитную компанию (при ломбардном кредите — ценные бумаги сохраняются в собственности кредитной организации, располагаясь на счете ДЕПО до погашения долга и выплаты ссуды или займа). С целью поручительства выдаваемого кредита ценные бумаги оцениваются по рыночной стоимости, учитывающей поправочный коэффициент Центрального Банка РФ, что позволяет понизить допустимые и вероятные риски, сопряженные с частичной потерей стоимости залога. Сумма займа или ссуды равна или ниже стоимости залога |

| Вексельный кредит | Центральный Банк РФ приобретает у кредитной компании векселя на условиях последующего возмещения, что позволяет ему проводить переучет этих ценных бумаг и переводить их в ссуды и займы по мере снижения процентной ставки. При этом он проверяет финансовую документацию и ликвидность банков, а также иные моменты, связанные с функционированием последних. В случае, когда кредитная организация не успевает выкупить векселя (раньше, чем за 2 рабочих дня до выкупа), то она оплачивает и процент от учетной ставки Центрального Банка |

Наряду с основными ценными бумагами коммерческие банки привлекают производные финансовые инструменты. К ним относятся: варранты, опционы и фьючерсы.

Варрант - это сертификат, дающий держателю право купить ценную бумагу по фиксированной цене в установленный срок.

Опцион - это договор, по которому его держатель получает право в течение определенного срока купить (продать) по установленной цене определенное количество акций у лица, которое продало опцион.

Фьючерсы - это ценные бумаги, купленные на бирже, предоставляющие их владельцу право купить (продать) количество этих бумаг по фиксированной в момент заключения контракта цене с исполнением обязательства через определенный промежуток времени или к определенному сроку. В отличие от опциона фьючерс представляет собой право, а не обязательство купли-продажи ценных бумаг[14; 18, с. 63-84; 19, с. 52-73; 34, с. 20-22; 46, с. 111-116].

Дата добавления: 2019-02-26; просмотров: 312; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!