Коммерческие банки и их деятельность

История древних веков не оставила полных сведений о том, когда возникли банки и какие операции они выполняли. Первые банки, по мнению одних ученых, возникли в условиях мануфактурной стадии капитализма и появились в отдельных итальянских городах (Венеция, Генуя) в XIV и XV вв. Другие специалисты считают, что банки возникли в более ранний период — при феодализме.

Слово «банк» заимствовано из итальянского «banco» — «стол». С 1707г. эти «банкостолы» устанавливались на площадях, где проходила торговля товарами. Она велась с использованием разнообразных монет, в связи с чем требовались специалисты, которые бы разбирались в множестве монет.

Понятие банка, закрепившееся в нашем понимании, отождествлялось с менялами и их особыми столами и в Древней Греции, где банкиры назывались трапезидами (от слова «трапеза», означающего «стол»). Трапезы были и в Древнем Риме, где существовали меисарии (от латинского слова «mensa» — стол), занимавшиеся обменом валют. Таким образом, банки возникли на основе «меняльного дела» — обмена денег различных городов и стран.

Однако, если следовать данной трактовке происхождения банка, то возникает вопрос: кто выполнял операции с деньгами внутри государства?

По свидетельству историков, операциями с деньгами занимались либо отдельные лица, либо церковные учреждения. Храмы были надежным местом для хранения ценностей.

Начало деятельности банков в России относится к середине XVIII в.; их предшественницей считается Монетная канцелярия, основанная в Петербурге в 1733 г. и предназначенная для выдачи ссуд.

|

|

|

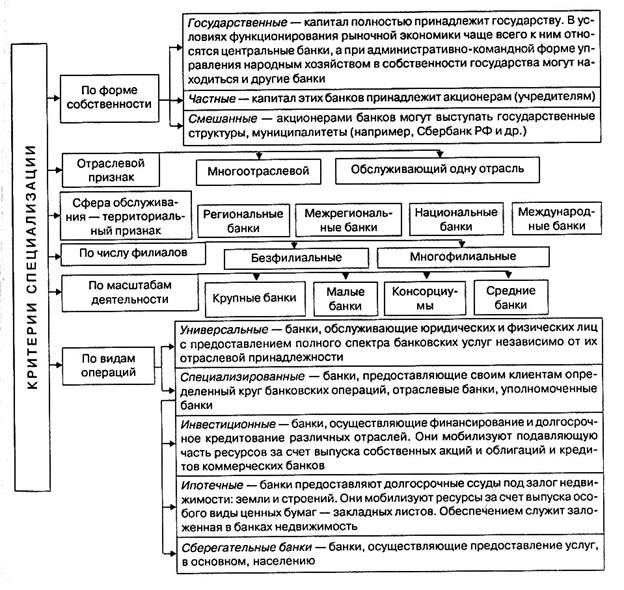

Согласно российскому банковскому законодательству: банк — это кредитная организация, которая имеет право привлекать денежные средства физических и юридических лиц, размещать их от своего имени и за свой счет на условиях возвратности, платности, срочности и осуществлять расчетные операции по поручению клиентов. При всем единстве сущности банка на практике функционирует множество их видов. В зависимости от признаков структуризации банки можно классифицировать следующим образом (рис. 9.4).

Банки как элемент банковской системы могут развиваться только во взаимодействии с другими ее элементами, и прежде всего с банковской инфрастуктурой, представляющей собой совокупность элементов, которая обеспечивает жизнедеятельность банков.

Рисунок 9.4 – Классификация банков

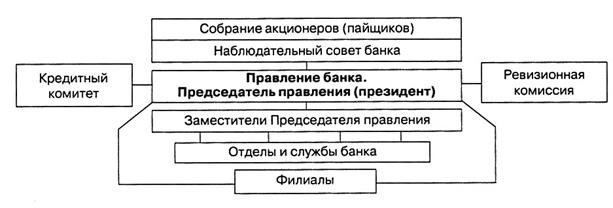

Типовая организационная структура коммерческого банка России включает выделение отделов по видам операций:

1) кредитные;

2) расчетные;

3) кассовые;

4) вексельные;

5) фондовые (с ценными бумагами);

6) межбанковские;

7) с иностранной валютой;

|

|

|

8) комиссионные (посреднические) и др.

Общую схему управления коммерческим банком можно изобразить следующей схемой (рис. 9.5):

Рисунок 9.5 – Схема управления коммерческим банком

Таблица 9.12

Операции коммерческого банка

| Операции коммерческого банка | Пассивные операции (привлечение средств) | Привлечение средств клиентов с оказанием услуг |

| Привлечение средств клиентов без оказания услуг | ||

| Привлечение средств из других источников | ||

| Активные операции (размещение средств) | Операции, проводимые банком за свой счет и в свою пользу | |

| Операции, проводимые банком по поручению клиентов и за их счет | ||

| Активно-пассивные операции (комиссионные) | Операции, проводимые по поручению клиентов и на комиссионных началах (чисто банковские услуги) |

Вопросы для самопроверки

1. Сформулируйте определение кредита как экономической категории.

2. Назовите функции кредита и охарактеризуйте их.

3. Дайте характеристику источникам ссудного капитала.

4. Какую структуру имеет рынок ссудных капиталов, дайте его краткую характеристику.

5. Какие формы и виды кредита вы знаете?

6. Назовите основные принципы кредитования.

7. Дайте характеристику кредитной системы.

|

|

|

8. Расскажите о структуре банковской системы?

9. Дайте характеристику Центрального банка РФ.

10. Назовите основные инструменты кредитно-денежной политики.

11. Дайте определение коммерческого банка.

12. Назовите основные операции коммерческого банка.

Список литературы

1. Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности в Российской Федерации» (в ред. от 21 марта 2002 г.).

2. Деньги, кредит, банки: Учебник / Под ред. Г. Н. Белоглазовой. М.: Юрайт-Издат, 2005.

3. Деньги, кредит, банки: Учебник / Под ред. О. Н. Лаврушина. М.: КноРус, 2005.

4. Финансы: Учеб. пособие / Под ред. М. П. Владимировой. М.: МГУП, 2004.

ТЕСТЫ

1. Структура кредита состоит из:

a) кредитора и ссуженной стоимости;

б) заемщика и ссуженной стоимости;

в) кредитора, заемщика и ссуженной стоимости.

2. Кредит представляет собой:

a) экономические отношения;

б) увеличение ссудного капитала;

в) движение ссудного капитала и особую форму движения денег на началах возвратности, платности;

г) все вышеперечисленное.

3. В условиях рыночной экономики кредит выполняет функции:

a) перераспределения денежных средств на условиях их последующего возврата;

|

|

|

б) стимулирующую;

в) контрольную.

4. Рынок ссудных капиталов состоит из:

a) денежного рынка, рынка капиталов;

б) рынка капиталов, фондового рынка;

в) денежного рынка, фондового рынка и рынка капиталов.

5. Коммерческим кредитом называется:

a) любой кредит вообще;

б) банковский кредит;

в) кредит продавца покупателю.

6. Основными формами кредита как разновидности расчетов являются:

a) коммерческий кредит;

б) ипотека;

в) вексельный кредит.

7. Межбанковский кредит — это кредит, при котором заемщиком является:

a) предприятие;

б) частное лицо;

в) банк.

8. Принцип кредитования — это:

a) составление кредитного договора;

б) основные условия и правила предоставления и возврата кредита;

в) обеспеченность кредита.

9. Кредитор — это сторона кредитных отношений:

a) предоставляющая ссуду;

б) получающая ссуду;

в) все вышеперечисленное.

10. Заемщик, в отличие от кредитора:

a) не является собственником ссужаемых средств;

б) является собственником ссужаемых средств;

в) все вышеперечисленное неверно.

11. Что является объектом кредитной сделки:

a) оборотный капитал заемщика, на пополнение которого предоставлена ссуда;

б) оборудование, на приобретение которого выдана ссуда;

в) денежные средства, предоставленные банком заемщику.

12. Коммерческий банк — это организация, созданная для:

a) привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности, срочности;

б) защиты имущественных интересов, связанных с имуществом и ответственностью граждан;

в) кредитный кооператив граждан.

13. Совокупность операций, направленных на формирование ресурсов коммерческого банка, — это:

a) активные операции;

б) пассивные операции;

в) комиссионные операции.

14. Основное назначение банка — это:

a) страховая защита своих имущественных интересов;

б) посредничество в движении средств от кредитора к заемщику;

в) социальное обеспечение физических и юридических лиц.

Дата добавления: 2019-02-12; просмотров: 217; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!