Зміст , складові та система стратегічного управління страховою організацією

Процес стратегічного планування в страховій компанії

Впровадження в діяльність страхових компаній управління на основі збалансованої системи показників

Контроль страхової діяльності

Зміст , складові та система стратегічного управління страховою організацією

Останнім часом усе більше уваги приділяється стратегічному розвитку страхових компаній, що обумовило виникнення терміну "стратегічний менеджмент страховика ", під яким можна визначити комплексдовгострокових управлінських цілей та методів, побудованих на основі наукової методології і спрямованих на досягнення кінцевої мети створення страхової організації.

Фінансові проблеми, які виникають у суб'єктів господарювання, досить часто зумовлені відсутністю у керівництва чітких стратегічних цілей розвитку, довгострокових фінансових планів та нерозумінням місії суб'єкта господарювання. Управлінські рішення, які забезпечують лише тимчасову користь і приймаються без оцінки їх наслідків для майбутнього розвитку компанії, є, безумовно, шкідливими. Тому кожна страхова компанія повинна мати стратегічну концепцію розвитку, яка б враховувала мету діяльності компанії і можливості щодо досягнення даної мети.

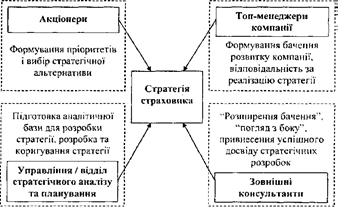

Ініціювати розробку стратегії має топ-менеджмент компанії, а підтримати мають акціонери, оскільки на процеси стратегічного планування відволікаються значні людські та фінансові ресурси. Процес розроблення стратегії показаний на рисунку 3.1.

Стратегію розглядають як комплексний план або програму дій на перспективу, метою виконання якої є покращення позицій компанії або досягнення головної мети її діяльності. Також необхідно звернути увагу на те, що стратегія повинна враховувати чинники як внутрішнього, так і зовнішнього середовищ, в яких діє компанія.

Стратегічні напрямки управління страховою компанією, таким чином, можна визначити як комплекс дій, спрямованих на забезпечення тривалого зростання фінансових показників шляхом прийняття і втілення рішень в фінансовій та нефінансовій сферах, досягнення за рахунок цього конкурентних переваг на ринку і збільшення добробуту власників.

Рис. 3.1. Учасники процесу формування стратегії страхової компанії

В страхових компаніях, як і в більшості інших корпорацій, що працюють сучасному бізнес-середовищі, складається генеральний стратегічний план розвитку терміном не менше, ніж на 5 років.

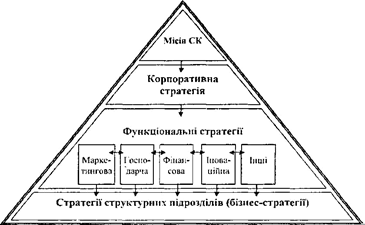

Важливу роль у парадигмі стратегічного менеджменту відіграє диференціація видів стратегій розвитку компанії за їх рівнями. У системі цього управління виділяють звичайно три основні види стратегій: корпоративну стратегію ; функціональні стратегії; стратегії окремих господарських одиниць (рис. 3.2).

Корпоративна стратегія визначає перспективи розвитку компанії в цілому. Вона спрямована на виконання місії компанії і найбільше комплексно забезпечує реалізацію головної мети функціонування компанії - максимізацію добробуту його власників. На корпоративному рівні стратегія страхової компанії охоплює такі найважливіші питання, як вибір видів страхування, шляхи забезпечення довгострокових конкурентних переваг компанії на відповідних сегментах страхового ринку, різні форми конгломератної реорганізації (злиття, поглинання), принципи розподілу всіх основних видів ресурсів між окремими стратегічними зонами господарювання і структурними підрозділами. Серед функціональних стратегій страховика найбільш важливими є маркетингова і фінансові стратегії.

Рис. 3.2. Система стратегічного управління страховою компанією

Стратегічні фактори конкурентної переваги фірми можна розподілити на фактори макросередовища (країни), інфраструктури регіону та мікросередовища фірми. Наприклад, що стосується впливу інфраструктури регіону на страховий ринок, то за статистичними даними переважна більшість страхових послуг реалізується в м. Києві та обласних центрах.

Більш складним є дослідження формування факторів конкурентної переваги на рівні компанії. Дуже часто компанії з приблизно однаковими початковими даними розвиваються по різному. У зв'язку з цим фактори мікросередовища страхової компанії є основними при формуванні її конкурентних переваг.

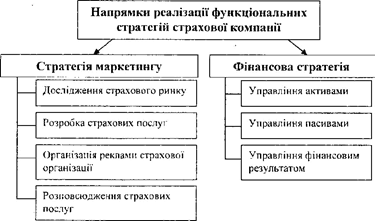

Напрямки реалізації даних стратегій можна відобразити за допомогою наступної схеми (рис. 3.3).

Рис. 3.3. Напрямки реалізації функціональних стратегій страхової компанії

Функціональні стратегії компанії формуються, як правило, за основними видами її діяльності в розрізі найважливіших функціональних підрозділів компанії. До числа основних стратегій цього рівня відносяться: маркетингова , страхових послуг , фінансова , персоналу , інноваційна . Функціональні стратегії компанії спрямовані на деталізацію корпоративної його стратегії і на ресурсне забезпечення стратегій окремих господарських одиниць.

Стратегії господарських одиниць (бізнес-стратегії) компанії спрямовані звичайно на рішення двох основних цілей - забезпечення конкурентних переваг конкретного виду бізнесу і підвищення його прибутковості. Прийняті на цьому рівні стратегічні рішення зв'язані звичайно зі створенням нових страхових послуг, розширенням або скороченням мереж збуту, інвестиціями в нові технології просування страхових послуг, обсягом відрахувань на рекламу.

Процес стратегічного планування в страховій компанії

Процес стратегічного планування розпочинається з визначення місії страхової компанії.

Під поняттям місії компанії зазвичай розуміють кінцеву мету її діяльності. Відповідно до цього, визначають три елементи місії:

- потреби споживачів в послугах, які будуть пропонуватися компанією;

- об'єкт обслуговування - сегмент ринку, на якому працюватиме компанія;

- комплекс дій, технологій та знань, за рахунок яких компанія має створювати споживчу вартість і забезпечувати потреби своїх клієнтів.

На базі виробленої місії розробляється генеральне бачення розвитку компанії. Таке бачення розробляється мінімум на п'ять років і містить в собі наступні елементи:

- зміни в сегменті страхового ринку та їх вплив на розвиток компанії;

- зміни потреб споживачів, які компанії необхідно враховувати при розробці нових страхових послуг;

- поява нових сегментів ринку, які компанія може освоїти;

- формування позитивного іміджу компанії в період усього її існування. Після формування місії і бачення розвитку компанії переходять до встановлення більш конкретних цілей та орієнтовних термінів їх виконання. При цьому до стратегічних цілей страховика можуть бути віднесені:

- збільшення частки компанії в реалізації своїх послуг на ринку в цілому або на окремому його сегменті;

- формування власної торговельної марки;

- досягнення конкурентних переваг за витратами на реалізацію страхових послуг;

- формування найбільш ефективних каналів реалізації страхових послуг;

- досягнення першості в якості кадрів.

- Реалізація стратегічних цілей вимірюється зазвичай фінансовими показниками, до яких можна віднести:

- зростання ринкової вартості компанії;

- збільшення доходів компанії в цілому або в окремому сегменті страхового ринку;

- зростання чистого грошового потоку компанії;

- отримання запланованої норми рентабельності.

Планування передбачає встановлення загального періоду формування фінансової стратегії (1-5 років), на базі якого здійснюється формування стратегічних цілей операційної, фінансової та інвестиційної діяльності. На основі наведених вище процедур формується маркетингова та фінансова політика страховика.

Процес формування стратегії розвитку компанії проходить низку етапів (рис. 3.4).

Постановка цілей обов'язково має передбачати контроль за їх виконанням та терміни такого контролю. Контроль за реалізацією стратегічного плану компанії не потребує використання багатьох показників (як правило їх не повинно бути більше десяти). В стратегічному управлінні використовується такий термін як "кількісні ключові показники " (від англійського Key Performance Indicator).

Key Performance Indicator (KPI) —це показники,за якими кількісноможна виміряти досягнення компанією стратегічних цілей.

Для управління стратегією страхової компанії це можуть бути такі показники як:

1) частка компанії на страховому ринку в цілому;

2) частка компанії в окремому сегменті страхування;

3) кількість працюючих філій, представництв, точок продажу;

4) кількість штатного персоналу і страхових агентів;

5) сума додатного грошового потоку;

6) рентабельність активів;

7) рентабельність власного капіталу;

8) частка власного капіталу в джерелах фінансування;

9) рівень перестрахування;

10) рівень абсолютної ліквідності.

Рис. 3.4. Основні етапи процесу управління стратегічним розвитком компанії

Перші чотири показники характеризують ринкову позицію компанії, а наступні шість показників її економічну і фінансову позиції.

В плані практичного управління власники компанії повинні сформулювати стратегічні цілі управління, описати їх за допомогою КРІ і вимагати у менеджерів звітності виключно у форматі цих КРІ.

Будь-яка страхова компанія представляє собою відкриту систему, оскільки на її розвиток, реалізацію поставлених цілей значний вплив має зовнішнє економічне середовище. Висока динаміка основних макроекономічних показників, зв'язаних з фінансовою діяльністю підприємств, темпи технологічного прогресу, часті коливання кон'юнктури фінансового ринку, мінливість державної економічної політики і форм регулювання фінансової діяльності не дозволяють ефективно управляти фінансами страхової компанії на основі лише раніше накопиченого досвіду і традиційних методів фінансового менеджменту. У цих умовах відсутність розробленої стратегії, адаптованої до можливих змін факторів зовнішнього середовища, може привести до того, що управлінські рішення окремих структурних підрозділів страхової компанії будуть носити різноспрямований характер, приводити до виникнення протиріч і зниженню ефективності фінансової діяльності загалом.

Особливого значення на формування і подальше коригування фінансової стратегії в останні роки набуває вплив чинників зовнішньоекономічного середовища. Ефективним елементом в управлінні фінансовою стратегію в даному питанні є PEST-аналіз та експертний аналіз (аналіз експертних оцінок). PEST-аналіз показує в якому економічному середовищі працювала компанія в останні роки, і який вплив мало це середовище на отримані компанією показники.

Складові PEST-аналізу є такими: Р - політико-правове середовище; Е - економічне середовище; S - соціокультурне середовище; Т - технологічне середовище. РЕSТ-аналіз зовнішнього середовища, в якому діяли українські страховики в останні роки.

Безумовно, страхові компанії мають реагувати на негативі зміни в зовнішньому економічному середовищі і коригувати свої фінансові стратегії з врахуванням цих змін. Визначення завдань фінансової стратегії на майбутнє необхідно проводити за допомогою експертних методів. Завдання фінансової стратегії страхової компанії з врахуванням економічної ситуації в Україні зображено у таблиці 3.1.

Таблиця 3.1. Завдання фінансової стратегії для страхової компанії з врахуванням зовнішньоекономічних умов

| Завдання | Обґрунтування |

| 1 | 2 |

| Попри кризу компанії повинні намагатися збільшити свої | |

| активи. Необхідність збільшення активів пов'язана з тим, що | |

| Управління | величина активів є одним з головних показників, за якими |

| активами | клієнти оцінюють фінансовий потенціал страхової компанії. |

| Компанії з більшим розміром активів мають більший потенціал | |

| отримання інвестиційного прибутку. В умовах можливого | |

| зменшення попиту на страхові послуги (як наслідок економічної | |

| кризи в країні) фінансові активи компанії, що забезпечують | |

| інвестиційний прибуток стають однією з головних її | |

| конкурентних переваг. При цьому, зважаючи на кризову | |

| ситуацію на фондовому ринку і зменшення надійності банків, | |

| головна увага в управлінні активами має приділятися оцінці | |

| ризиків їх втрати і прийняття відповідних захисних дій. | |

| Управління | Це другий за значенням показник, що характеризує фінансовий |

| власним | потенціал компанії. Від збільшення цього показника залежить |

| капіталом | фінансова ємність компанії, здатність її приймати на |

| страхування ризики з великими страховими сумами. Зі | |

| зростанням показника зростатимуть можливості компанії щодо | |

| проведення вхідного перестрахування. В умовах зменшеного | |

| попиту на страхові послуги величина активів і капіталізація | |

| компанії, а також співвідношення між ними будуть критеріями | |

| вибору того чи іншого страховика корпоративними | |

| страхувальниками. А саме корпоративний сектор, як і раніше, | |

| забезпечуватиме більші прибутки. В умовах економічної кризи, | |

| враховуючи високий рівень еластичності попиту на страхові | |

| послуги, не можна очікувати значного припливу клієнтів- | |

| фізичних осіб. | |

| Управління | Попри кризу компанії мають формувати збалансовані страхові |

| маркетинговою | портфелі і не відмовлятися від роботи в роздрібному |

| діяльністю | страхуванні. Формування збалансованого страхового портфелю |

| є можливим лише за умови активних маркетингових дій | |

| страховика. Компанія, яка має в складі свого страхового | |

| портфелю значну питому вагу надходження страхових премій | |

| від фізичних осіб значно зменшує фінансовий ризик своєї | |

| діяльності. Договори страхування з фізичними особами | |

| характеризуються порівняно невеликими страховими сумами та | |

| неможливістю кумуляції катастрофічних збитків. Отже, збалансування | |

| портфелю такими договорами зменшує імовірність великих страхових | |

| виплат. В умовах погіршення економічної ситуації в країні активізувати | |

| свою роботу з фізичними особами можуть лише декілька найбільш | |

| потужних страховиків. При цьому ця діяльність скоріш за все буде | |

| збитковою принаймні впродовж періоду загострення кризи. | |

| Управління | Попри кризу компанії мають формувати збалансовані страхові |

| маркетинговою | портфелі і не відмовлятися від роботи в роздрібному |

| діяльністю | страхуванні. Формування збалансованого страхового портфелю |

| є можливим лише за умови активних маркетингових дій | |

| страховика. Компанія, яка має в складі свого страхового порт- | |

| фелю значну питому вагу надходження страхових премій від | |

| фізичних осіб значно зменшує фінансовий ризик своєї | |

| діяльності. Договори страхування з фізичними особами | |

| характеризуються порівняно невеликими страховими сумами та | |

| неможливістю кумуляції катастрофічних збитків. Отже, | |

| збалансування портфелю такими договорами зменшує | |

| імовірність великих страхових виплат. В умовах погіршення | |

| економічної ситуації в країні активізувати свою роботу з | |

| фізичними особами можуть лише декілька найбільш потужних | |

| страховиків. При цьому ця діяльність скоріш за все буде | |

| збитковою принаймні впродовж періоду загострення кризи. | |

| Управління | Попри негативні зміни в зовнішньому економічному |

| прибутком | середовищі, кожен страховик повинен намагатися працювати |

| прибутково. В умовах економічної кризи менеджмент компаній | |

| має провести аналіз витрат і знайти резерви їх зниження. | |

| Можливо вдаватися до таких непопулярних, в принципі, дій як | |

| скорочення персоналу, зменшення рівня оплати праці, витрат на | |

| обслуговування страхового процесу, адміністративних витрат. |

Дата добавления: 2019-02-12; просмотров: 334; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!