Построение основных элементов финансовой модели проекта

Базовая часть модели инвестиционного проекта должна быть финансовой, то есть состоять из связки: движение денежных средств – финансовые результаты – балансы. Структура этих документов определяется индивидуально исходя из особенностей проекта, но с учетом общепринятых разделов и принципов построения.

План движения денежных средств

План движения денежных средств (ДДС, cash flow) или прогноз поступлений (денежных притоков) и платежей (денежных оттоков) предназначен для расчета поступлений, платежей и остатков денежных средств. Он показывает свободный поток денежных средств – дефицит / профицит (недостаток / излишек) денежных средств, сколько в распоряжении компании имеется денежных средств и какова потребность в них.

ДДС составляется как суммарный результат деятельности компании / проекта по всем видам товаров и услуг и может быть представлен в двух формах:

1. Расположение показателей (статей) по направлению движения денег (поступление или платеж): сначала все поступления, потом все платежи.

2. Расположение показателей (статей) по виду деятельности. Сначала поступления и платежи по одному виду деятельности, затем – по второму, после – по третьему. Для компаний выделяют следующие три вида деятельности:

● основная деятельность – связана с основным предназначением (миссией, целями, продуктом деятельности) компании;

● инвестиционная деятельность – связана с долгосрочными приобретениями, капитальными вложениями, привлечением и вложением собственного капитала;

|

|

|

● финансовая деятельность – связана с привлечением и возвратом заемного финансирования.

План движения денежных средств может быть построен прямым или косвенным методом. Прямой метод основан на изменении потоков денежных средств, а косвенный метод использует в качестве источников информации для плана движения денежных средств балансы и планы прибылей и убытков.

С помощью ДДС со статьями, расположенными по видам деятельности компании, строится свободный (чистый) денежный поток, который позволяет оценить стоимость компании (табл. 5).

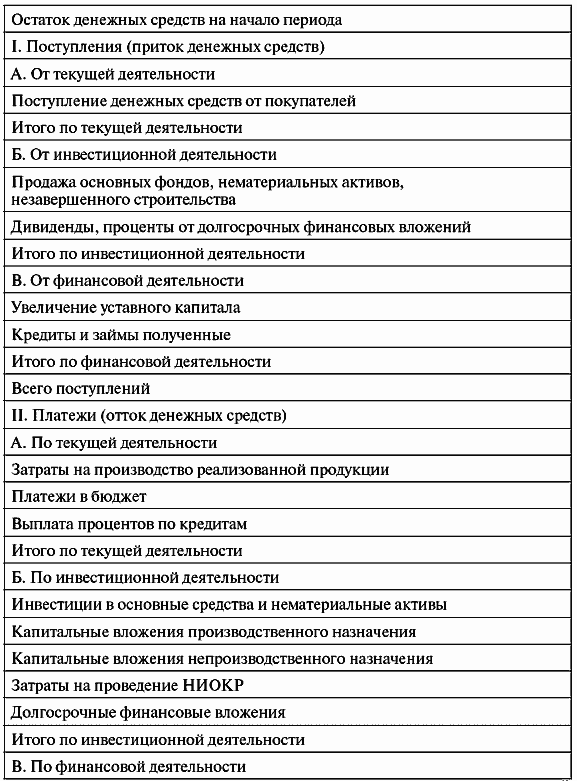

Таблица 5 Основные статьи плана движения денежных средств (расположенные по направлению движения денег)

Структура упрощенного ДДС может быть следующей.

1. Поступления:

● от сбыта продукции (услуг);

● от других видов деятельности;

● от реализации активов;

● доходы по банковским вкладам;

● сумма инвестиций (займа).

2. Платежи (выплаты):

● прямые производственные издержки (кроме амортизации);

● затраты на заработную плату;

● выплаты на другие виды деятельности;

● общие издержки;

|

|

|

● налоги;

● затраты на приобретение активов;

● другие некапитализируемые издержки подготовительного периода;

● выплаты процентов по займам;

● банковские вклады.

Выбор периодов расчета зависит от специфики проекта. Обычно при построении ДДС для инвестиционного проекта первый год рассчитывается по месяцам, второй – по кварталам, а, начиная с третьего года, период расчетов принимается годовой.

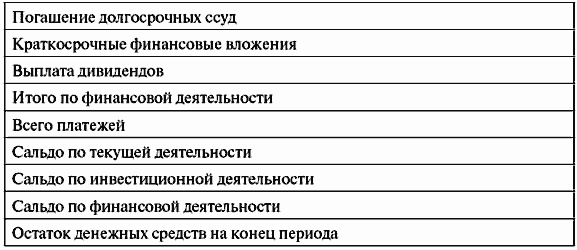

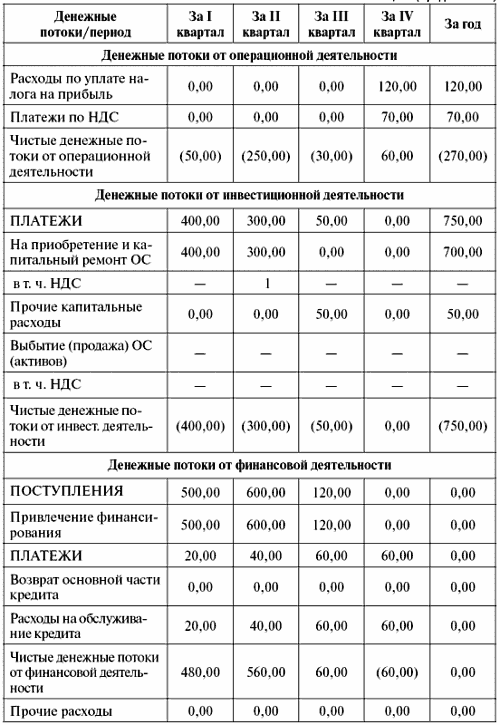

Каждая статья ДДС имеет свои особенности в построении. Приведем пример ДДС (табл. 6).

Таблица 6 Пример ДДС

Таблица 6 (продолжение)

Таблица 6 (окончание)

Разница между притоком и оттоком денежных средств в каждом периоде называется чистым потоком денег (net cash flow). Нарастающий чистый денежный поток итоговым значением дает показатель NV (рис. 4).

Рис. 4. Чистый денежный поток проекта графически (пример)

План прибылей и убытков

В план прибылей и убытков (ПиУ) или прогноз прибылей и убытков (финансовых результатов, доходов и расходов) включаются:

● выручка (доходы) от продажи;

● издержки (затраты, расходы);

● налоговые и другие отчисления.

На основе этих показателей рассчитывается прибыль, остающаяся в распоряжении компании / проекта. По данным ПиУ можно установить, приносит ли деятельность компании прибыль. Конечная задача данного документа – показать, как будет изменяться и формироваться прибыль (табл. 7, рис. 5).

|

|

|

Рис. 5. Прибыли и убытки проекта графически (пример)

Таблица 7 Основные статьи плана прибылей и убытков

Необходимо иметь в виду, что финансовый результат (прибыль или убыток) – это всего лишь оценка результата деятельности компании, который во многом зависит от применяемых правил распределения затрат и правил признания выручки. Если бы все доходы и расходы компании / проекта возникали бы одномоментно с их фактической оплатой, а амортизируемого имущества и движения по займам бы не было, то ПиУ совпал бы с ДДС.

Если подготовить ПиУ в разрезе отдельных продуктов, то можно сравнить продукты по прибыльности, чтобы определить целесообразность их дальнейшего производства.

Балансовый план

Балансовый план (прогноз) фиксирует сильные и слабые стороны компании с точки зрения финансов на данный момент (табл. 8). Любой отдельно взятый элемент баланса сам по себе значит немного, но когда все элементы рассматриваются в соотношении друг с другом, это позволяет судить о финансовом положении компании / проекта.

|

|

|

В проектировках балансов на дальнейший период должен учитываться исходный баланс, а также особенности развития компании и результаты ее финансовой деятельности.

Таблица 8 Основные разделы и статьи баланса

Дата добавления: 2019-01-14; просмотров: 236; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!