Подходы к определению ставок и коэффициентов дисконтирования и наращивания

Накопление при инвестиционном анализе определяется через сложный процент. Процент (interest) – «компенсация за ожидание». Сложный процент (compound interest) – начисление процентов на проценты. В инвестиционном анализе считается, что полученные в какой-то момент времени средства могут быть вновь сразу вложены, поэтому они продолжают работать, и начисляются проценты на проценты.

Основной вопрос при анализе инвестиционных проектов – какую ставку дисконтирования (наращивания) принять?

Существует несколько подходов к определению ставки дисконтирования.

1. За ставку дисконтирования принимается уровень инфляции.

2. За ставку дисконтирования принимается номинальная ставка доходности – ставка, существующая на рынке для инвестиционных решений данного уровня риска.

3. Ставка дисконтирования принимается на уровне доходов, которые могут быть получены в результате практически безрискового вложения капитала.

4. Ставка дисконтирования играет роль фактора, обобщенно характеризующего влияние макроэкономической среды и конъюнктуру финансового рынка.

5. Ставка дисконтирования является параметром, который позволяет сравнить проект с альтернативными возможностями вложения денег. В качестве такой альтернативы обычно рассматриваются банковские депозиты или вложения в государственные ценные бумаги.

6. За ставку дисконтирования принимается средняя взвешенная стоимость капитала (WACC).

|

|

|

7. За ставку дисконтирования принимается стоимость собственного капитала проекта.

При определении ставки дисконтирования инфляция может быть учтена внутри ставки или учитывается дополнительно.

Для определения коэффициентов дисконтирования для каждого периода времени существуют два подхода.

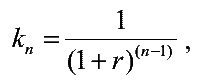

1. Использование расчетной формулы:

где:

● k – коэффициент дисконтирования для n-го периода;

● n – общее количество периодов времени (включая период вложения);

● r – ставка дисконтирования (норма доходности вложения).

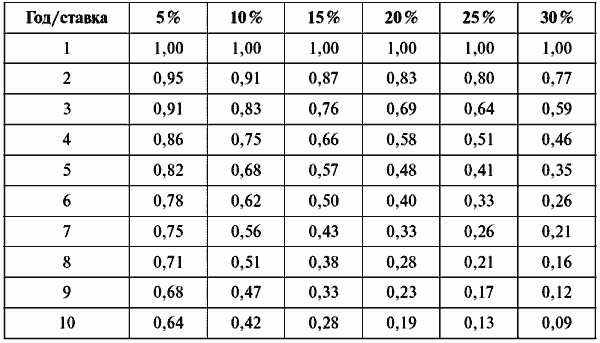

2. Использование таблицы норм дисконтов, в которой уже рассчитаны коэффициенты дисконтирования для разных периодов и разных ставок (табл. 11).

С помощью каких показателей можно оценить эффективность инвестиционного проекта?

Например, коэффициент наращивания будет обратным, его можно рассчитать, разделив единицу на коэффициент дисконтирования.

Таблица 11 Таблица норм дисконтов

Основные показатели эффективности инвестиционного проекта

Рассчитав приведенные будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Также необходимо сравнить основные инвестиционные показатели с данными других проектов. Возможно, они окажутся более привлекательными и быстрее вернут вложенные в них средства, а самое главное – принесут в будущем более высокую стоимость.

|

|

|

Показатели эффективности инвестиций позволяют определить эффективность вложения средств в тот или иной проект. При анализе инвестиционных проектов используются следующие показатели эффективности инвестиций:

● период (срок) окупаемости, PP (payback period);

● дисконтированный период окупаемости, DBP (discounted payback period);

● период возврата заемных средств, RP (repayment period);

● чистый доход, NV (net value);

● чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость, NPV (net present value);

● внутренняя норма доходности (рентабельности), норма возврата инвестиций, IRR (internal rate of return);

● индекс прибыльности, индекс рентабельности, индекс доходности, PI (profitability index);

● средняя норма рентабельности, ARR (average rate of return);

● модифицированная внутренняя норма рентабельности, MIRR (modified internal rate of return);

● точка безубыточности проекта, BEP (break even point);

● коэффициент покрытия ссудной задолженности, DCR (debt cover ratio);

● потребность в дополнительном финансировании;

|

|

|

● потребность в дополнительном финансировании с учетом дисконта.

Ниже подробно рассмотрим основные показатели инвестиционного проекта. Некоторые показатели рассчитываются с учетом дисконтирования.

Период окупаемости

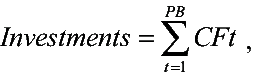

Период окупаемости (Payback period, P P, PB) можно определить по-разному. Это и время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока, генерируемого инвестиционным проектом. Это также продолжительность наименьшего периода, по истечении которого текущий чистый доход в текущих или дефлированных ценах становится и в дальнейшем остается неотрицательным. Его можно назвать и минимальным временным интервалом, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным, или периодом, начиная с которого вложения и затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Для расчета периода окупаемости используется следующее соотношение:

где:

● Investments – начальные инвестиции;

● CFt – чистый денежный поток периода t.

Показатель PB рассчитывается путем подбора значения при разных вариантах сроков.

Значения PP: у эффективного проекта PP должен быть меньше длительности проекта.

|

|

|

Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

Дата добавления: 2019-01-14; просмотров: 243; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!