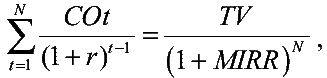

Модифицированная внутренняя норма рентабельности

Модифицированная внутренняя норма рентабельности (modified internal rate of return, MIRR) опирается на понятие будущей стоимости проекта.

Будущая стоимость проекта, TV (terminal value) – стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций. Норма рентабельности реинвестиций в данном случае означает доход, который может быть получен при реинвестировании поступлений от проекта:

где:

● R – норма рентабельности реинвестиций (месячная);

● N – длительность проекта в периодах;

● CFt – чистый денежный поток периода t.

Модифицированная внутренняя норма рентабельности (MIRR) определяется как ставка дисконтирования, при которой выполняется следующее условие:

где:

● COt – выплаты периода t;

● r – требуемая норма рентабельности инвестиций (за период);

● N – длительность проекта в периодах.

Другими словами, для расчета показателя MIRR, платежи, связанные с реализацией проекта, приводятся к началу проекта с использованием ставки дисконтирования, основанной на стоимости привлеченного капитала (ставка финансирования или требуемая норма рентабельности инвестиций). При этом поступления от проекта приводятся к его окончанию с использованием ставки дисконтирования, основанной на возможных доходах от реинвестиции этих средств (норма рентабельности реинвестиций). После этого модифицированная внутренняя норма рентабельности определяется как ставка дисконтирования, уравнивающая две этих величины (приведенные выплаты и поступления).

|

|

|

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

ПФ отражает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называется еще капиталом риска.

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Моделирование рисков

Определение, расчет и анализ факторов риска – одна из главных частей инвестиционного проектирования. Созданный проект является, в сущности, прогнозом, который показывает, что при определенных значениях исходных данных могут быть получены расчетные показатели эффективности. Однако строить свои планы на таком жестко заданном прогнозе рискованно, поскольку даже незначительное изменение исходных данных может привести к совершенно неожиданным результатам. Успех реализации проекта зависит от множества переменных величин, которые вводятся в описание в качестве исходных данных, но в действительности не являются полностью контролируемыми параметрами. Все эти величины можно рассматривать как случайные факторы, оказывающие влияние на результат проекта, и есть риск изменения этих случайных факторов.

|

|

|

Выделяют следующие основные методы анализа (моделирования) рисков:

● анализ сценариев;

● анализ безубыточности (точек равновесия);

● анализ чувствительности;

● факторный анализ;

● метод Монте-Карло (статистический анализ, имитационное моделирование);

● экспертный анализ;

● дерево решений.

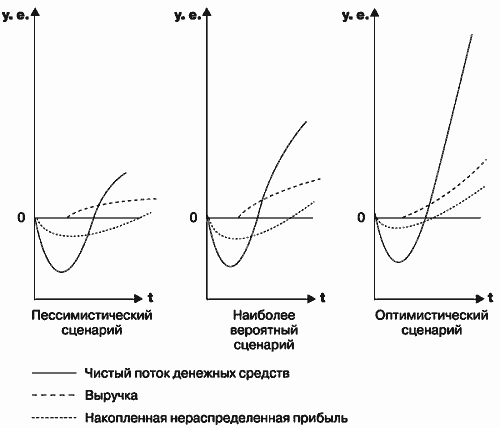

Анализ сценариев

Сценарный анализ позволяет смоделировать несколько сценариев развития проекта (компании). В бизнес-план обычно включают три сценария:

● оптимистический;

● пессимистический;

● наиболее вероятный (консервативный).

Как сравнить сценарии проекта?

|

|

|

Может быть разработано несколько десятков сценариев – их количество и качество зависят от потребности смоделировать развитие событий и финансовых показателей при изменении различных ключевых параметров.

За консервативный сценарий обычно принимается вариант без учета факторов риска. За пессимистический берется вариант с учетом влияния рисков. За оптимистичный вариант берется обратная функция риска с поправкой на стратегический маркетинговый план.

Для расчета сценариев осуществляется подбор различных значений ключевых показателей. После создания композиции с новым набором значений просматриваются и анализируются результаты – значащие для проекта показатели, насколько они изменились по сравнению с базовым сценарием и за счет чего (рис. 9).

Сценарный анализ связан с анализом безубыточности и анализом чувствительности. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности (предельных уровней) объемов производства, цен производимой продукции и иных параметров. Эти и им подобные показатели по существу отвечают сценариям, предусматривающим соответствующее снижение объемов реализации, цен реализуемой продукции и т. д., но они не являются показателями эффективности самого проекта.

|

|

|

Рис. 9. Анализ сценариев в графиках

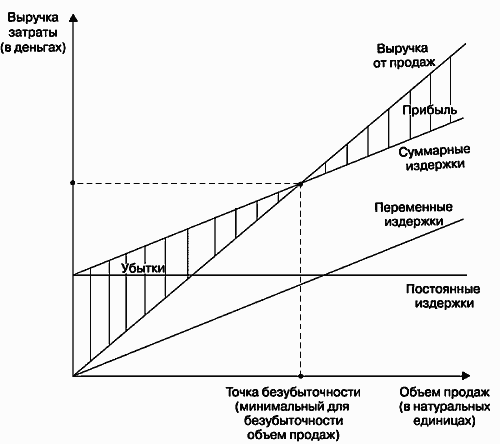

Анализ безубыточности

Безубыточность (точка равновесия выгод и издержек) является обязательным условием для реализации всех коммерческих проектов. В финансовую часть бизнес-плана целесообразно включать анализ безубыточности, который демонстрирует, каким должен быть объем продаж, чтобы компания могла без посторонней помощи выполнять свои обязательства. Наиболее удобной формой является представление в бизнес-плане схемы достижения безубыточности в виде графика (рис. 10), наглядно показывающего зависимость прибыли от:

● объемов производства (продаж);

● издержек производства (обращения);

● цены продукции.

Граница безубыточности (предельный уровень) параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению параметра, при применении которого чистая прибыль участника на данном шаге становится нулевой. Наиболее часто граница безубыточности определяется для объема производства. Она рассчитывается только в период эксплуатации предприятия и носит название уровня безубыточности.

Уровнем безубыточности называется отношение «безубыточного» объема продаж (то есть объема, которому отвечают нулевая прибыль и нулевые убытки) к проектному за определенный период времени (шаг анализа). При определении этого показателя принимается, что полные текущие издержки производства продукции за период времени (шаг анализа) могут быть разделены на условно-постоянные (не зависящие от объема производства) и условно-переменные (изменяющиеся прямо пропорционально объемам производства). Уровень безубыточности может определяться также и для цены продукции или, например, для цены основного используемого в производстве сырья.

Возможно провести анализ проекта по следующим показателям.

1. Точка безубыточности (в штуках).

2. Точка безубыточности (в основной валюте).

3. Вклад в покрытие (в основной валюте).

4. Коэффициент вклада в покрытие (в процентах).

5. Операционный рычаг.

6. Прибыль (в основной валюте).

7. Запас финансовой прочности (в основной валюте).

8. Запас финансовой прочности (в процентах).

Точка безубыточности в штуках определяется по формуле:

ТБ шт. = Е / ВП × V шт.

где:

● Е – суммарные постоянные издержки в основной валюте;

● ВП – вклад в покрытие;

● V шт. – объем продаж в штуках.

Рис. 10. Анализ безубыточности в графиках

Точка безубыточности в основной валюте определяется по формуле:

ТБ руб. = Е / КВ × 100%,

где:

● КВ – коэффициент вклада в покрытие;

● Е – суммарные постоянные издержки в основной валюте.

Вклад в покрытие в основной валюте определяется по формуле:

ВП = V – C,

где:

● V — объем продаж в основной валюте;

● С – суммарные переменные издержки в основной валюте.

Коэффициент вклада в покрытие рассчитывается по формуле:

КВ = ВП / V x100%,

где:

● КВ – коэффициент вклада в покрытие;

● ВП – вклад в покрытие;

● V — объем продаж в основной валюте.

Операционный рычаг определяется по формуле:

ОР = ВП / Пр,

где:

● Пр – прибыль в основной валюте;

● ВП – вклад в покрытие.

Прибыль в основной валюте вычисляется по формуле:

Пр. = V — C – E – НП,

где:

● НП – налог на прибыль в основной валюте;

● V — объем продаж в основной валюте;

● С – суммарные переменные издержки в основной валюте;

● Е – суммарные постоянные издержки в основной валюте.

Превышение объемом продаж точки безубыточности в основной валюте называется запасом финансовой прочности. Запас финансовой прочности может выражаться в основной валюте или в процентах от значения объема продаж.

Запас финансовой прочности в основной валюте вычисляется по формуле:

ЗП руб. = V — ТБ руб.

Запас финансовой прочности в процентах рассчитывается по формуле:

ЗП% = ЗП руб. / Vх100%,

где:

V — объем продаж в основной валюте.

При анализе безубыточности проектов важным параметром является шаг анализа. Шаг анализа определяет временные точки, в которых будут рассчитаны показатели безубыточности:

● месяц;

● квартал;

● год.

Шаг анализа выбирается в зависимости от целей анализа проекта. Если необходимо просмотреть перспективы проекта на большом промежутке времени, то шаг анализа можно определить как квартал или год. Если же необходимо получить более детальную картину состояния проекта в отдельные моменты времени, то шаг анализа можно установить как месяц.

Анализ чувствительности

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Необходимо анализировать устойчивость проекта к возможным изменениям как экономической ситуации в целом (изменение структуры и темпов инфляции, увеличении сроков задержки платежей), так и внутренних показателей проекта (изменение объемов сбыта, цены продукции). Такой анализ называется анализом чувствительности.

Анализ чувствительности позволяет ответить на вопрос: «Что будет, если значение такого-то фактора изменится на столько-то?»

Анализ чувствительности дает возможность провести сравнительный анализ вариантов проекта.

Этапы анализа чувствительности:

● выделение ключевых параметров проекта (NPV, IRR, FV и т. д.), изменение которых существенно отразится на потоках проекта и влияющих на их значения факторах (выручка, себестоимость, зарплата, налоги и т. д.);

● расчет ключевых параметров при базовых значениях факторов;

● последовательное изменение факторов и расчет ключевых параметров при новых условиях;

● проверка чувствительности выбранных параметров при вероятности отклонений первого типа (вероятность того, что фактор изменится, то есть станет больше, меньше или останется плановым) и второго типа (если фактор все же окажется ниже планового уровня, то с вероятностью 60% отклонение будет не более 10%);

● определение наиболее чутких к этим изменениям ключевых параметров и факторов, оказывающих самое большое воздействие;

● сравнение чувствительности проекта по каждому фактору.

Рис. 11. Анализ чувствительности в графиках (пример)

Исследование чувствительности показателей эффективности к изменению ставки дисконтирования позволяет определить устойчивость проекта по отношению к колебаниям конъюнктуры финансового рынка и возможным изменениям макроэкономических условий деятельности (рис. 11).

Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше запас прочности проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

Факторный анализ

Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов (рис. 12). Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность компании или на проект.

Рис. 12. Пример факторного анализа (система факторов величины затрат на производство)

Выделяют четыре основных метода факторного анализа:

1) метод цепных подстановок;

2) интегральный метод;

3) индексный метод;

4) дифференцирование.

Метод Монте-Карло

Цель метода Монте-Карло (статистического анализа) состоит в определении степени воздействия случайных факторов на показатели эффективности проекта. Метод основан на сборе и обработке больших массивов данных как о проекте (компании), так и о внешней среде, с использованием статистических методов и моделей. На практике метод применяется редко.

Анализ производится следующим образом. Допустим, мы определили, какие именно данные следует признать неопределенными, а также установили диапазон значений, в пределах которого они могут изменяться случайным образом. Если речь идет, например, о двух параметрах, это означает, что определена область значений исходных данных, имеющая форму прямоугольника.

Для трех переменных эта область представляет собой параллелепипед, а для L-переменных – L-мерный параллелепипед. В любом случае совокупность исходных данных, от которых зависит судьба проекта, отображается точкой, лежащей внутри выделенной области. Таких точек великое множество, поэтому выполнить расчет проекта для каждой из них невозможно. Тем не менее необходимо определить, какое воздействие оказывает неопределенность исходных данных на поведение модели.

Предположим, в нашем распоряжении имеется способ выбирать точки в выделенной области данных случайным образом, аналогично рулетке в игорном заведении. Для каждой выбранной таким способом точки мы проведем расчет показателей эффективности и запишем их в таблицу. Проделав достаточно большое количество опытов, мы можем подвести некоторые итоги.

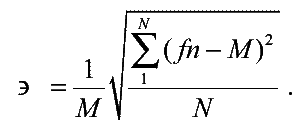

Для количественной оценки результатов используются два критерия: среднее значение и неопределенность.

Предположим, мы проделали N опытов и получили набор значений некоторого показателя fn (n = 1,…, N). Тогда среднее значение M определяется по формуле:

Неопределенность (или коэффициент вариации) рассчитывается следующим образом:

Величину М можно интерпретировать как ожидаемое значение случайной величины fn, а Э – как характеристику рассеяния значений fn. Чем меньше Э, тем ближе лежат значения fn друг к другу, тем точнее средняя величина М характеризует ожидаемое значение fn.

Неопределенность можно рассматривать так же, как оценку риска, связанного с тем, что значение fn отклонится от ожидаемой величины М.

Экспертный анализ

Экспертный анализ устанавливает степень воздействия риска на компанию (проект) путем экспертных оценок специалистов в этой области.

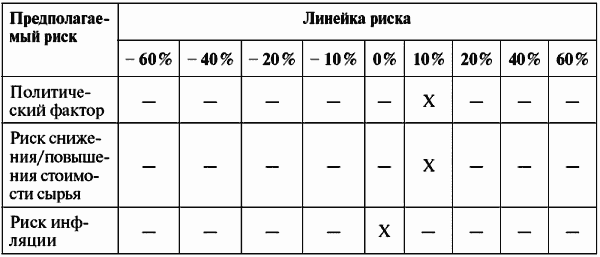

При анализе рисков формируется таблица экспертного мнения (табл. 12).

Таблица 12 Пример таблицы экспертного мнения

В таблице рассматриваются любые возможные риски и уровень их воздействия на рассматриваемый проект. Таблица не имеет отношения к какой-либо определенной дате, отрасли или экономическим обстоятельствам. Уровень предполагаемых рисков и их список формируется в соответствии с индивидуальными знаниями о них.

Для того чтобы заполнить таблицу, необходимо иметь в наличии мощную аналитическую базу. При наличии всех необходимых данных аналитик вносит в таблицу мнение специалистов по анализируемой отрасли. Риск определяется в процентах. Чем выше процент, тем больше предполагаемый риск. Затем финансовые показатели дисконтируются в соответствии с данными рисками для того, чтобы определить возможное воздействие рисков на деятельность компании (реализацию проекта).

Дата добавления: 2019-01-14; просмотров: 266; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!