ЗАТРАТНЫЙ ПОДХОД К ОЦЕНКЕ МиО

При затратном подходе считают, что рыночная стоимость оцениваемого оборудования определяется в первую очередь затратами на его создание и реализацию. Определяемая таким образом стоимость может не совпадать с рыночной стоимостью, так как затраты — не единственный фактор стоимости, на которую также влияют полезность, качество и конкурентоспособность. Тем не менее встречается немало случаев, когда применение затратного подхода оказывается оправданным и даже единственно возможным, например при оценке машин и оборудования специального назначения, уникальных объектов, изготовленных по индивидуальным заказам и не имеющих аналогов на рынке.

Затратный подход к оценке машин и оборудования практически реализуется в следующих методиках: 1) расчет по цене однородного объекта; 2) поэлементный (поагрегатный) расчет. Есть и другие методы.

Расчет по цене однородного объекта

Для оцениваемого объекта подбирают однородный объект, похожий по конструкции, используемым материалам и технологии изготовления. Причем однородный объект может иметь совсем другое назначение и применяться в другой отрасли. Однородный объект пользуется определенным спросом на рынке, и цена на него известна. Предполагают, что себестоимость изготовления однородного объекта близка к себестоимости изготовления оцениваемого объекта и формируется под влиянием общих для данных объектов производственных факторов. Цена на однородный объект складывается из полной себестоимости производства, чистой прибыли предприятия, налога на прибыль, торговой наценки и НДС.

|

|

|

Полная себестоимость изготовления однородного объекта

|

где Цод — цена однородного объекта (включая НДС);

Ндс и Нпр — ставки налогов на добавленную стоимость и прибыль соответственно;

Кр — показатель рентабельности продукции, т. е. доля чистой прибыли и торговой наценки по отношению к цене.

Наибольшую трудность представляет определение показателя рентабельности. Он зависит больше всего от того, насколько велик спрос на данный однородный объект на рынке. Можно принять, например, что показатель рентабельности для пользующейся повышенным спросом продукции составляет 0,25-0,35, для продукции, имеющей средний спрос, — 0,10-0,25, для продукции с малым спросом — 0,05-0,10.

Полная себестоимость оцениваемого объекта С„ рассчитывается по себестоимости однородного объекта, при этом вносится корректировка, учитывающая различие в массе (объеме) конструкций объектов:

|

где G и Сод — масса конструкции оцениваемого и однородного объектов соответственно.

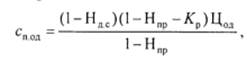

Если оцениваемый и однородный объекты изготовляются при разных типах производства, то вносится поправка на различие в коэффициентах серийности производства. Далее рассчитывают восстановительную стоимость оцениваемого объекта по формуле

|

|

|

|

В этой формуле показатель рентабельности должен соответствовать степени ликвидности оцениваемого объекта. Не исключена и оценка таких объектов, которые не пользуются спросом, и тогда их стоимость принимают равной себестоимости.

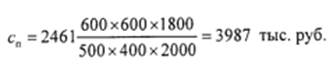

ПРИМЕР Нужно определить восстановительную стоимость специального шкафа для хранения деталей в обеспыленной среде. Шкаф был изготовлен по индивидуальному заказу, и на рынке оборудования аналогов ему нет. Габаритные размеры шкафа 600 х 600 х 1800мм. В качестве однородного объекта был выбран медицинский шкаф, размеры которого 500 х 400 х 2000 мм. Цена медицинского шкафа 5000 тыс. руб. Принимаем коэффициент рентабельности для данной, пользующейся спросом продукции 0,25.

Определяем полную себестоимость медицинского шкафа:

|

Полную себестоимость изготовления оцениваемого объекта получаем путем корректировки полной себестоимости медицинского шкафа на разницу в объеме:

Задачи для самостоятельного решения

|

|

|

Задача 5.1. Необходимо определить рыночную стоимость в 2010 году токарно-винторезного станка КА 280, 2005 года выпуска. Максимальный обрабатываемый диаметр 400 мм. В качестве объекта-аналога выбран токарно-винторезный станок 2003 года выпуска с максимальным обрабатываемым диаметром 500 мм. Его рыночная стоимость 300 000 руб. Срок службы станков 15 лет.

Задача 5.2. Необходимо определить рыночную стоимость четырехдвигательного самолета. Исходные данные для оценки: - стоимость аналога составляет 25 млн. руб.; - скидка на торг составляет 10%; - аналог имеет наработку двигателей равную половине требуемых межремонтных ресурсов; - двигатели объекта оценки имеют налет 14 000 часов; - межремонтный налет часов до капитального ремонта составляет 18 000 часов; - стоимость ремонта двигателя – 2,5 млн. руб. по остальным характеристикам и наработке ресурсов объект оценки и аналог идентичны.

Задача 5.3. Необходимо определить рыночную стоимость двухдвигательного самолета. Исходные данные для оценки: - стоимость аналога составляет 25 млн.руб.; - скидка на торг составляет 10% - аналог имеет наработку двигателей равную половине требуемых межремонтных ресурсов; - двигатели объекта оценки имеют налет 14 000 часов; - по остальным характеристикам и наработке ресурсов объект оценки и аналог идентичны; - межремонтный налет часов до капитального ремонта составляет 18 000 часов; - стоимость ремонта двигателя – 3,5 млн.руб.

|

|

|

Дата добавления: 2018-11-24; просмотров: 346; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!