Состав и элементы финансовой отчетности, порядок ее составления и представления

Субъекты предпринимательской деятельности по закону Украины «О бухгалтерском учете и финансовой отчетности в Украине» должны давать разные виды финансовой отчетности (табл. 15.2.1)

Таблица 15.2.1

Финансовая отчетность предприятия

| Субъекты ведения хозяйства | Составляющие отчетности | |||

| Баланс | Отчет о финансовых результатах | Отчет о движении денежных средств | Отчет о собственном капитале | |

| Отдельные юридические лица – все предприятия (кроме бюджетных организаций, представительств иностранных субъектов хозяйственной деятельности и субъектов малого предпринимательства) | + | + | + | + |

| Продолжение табл. 15.2.1 | ||||

| Субъекты малого предпринимательства и представительства иностранных субъектов хозяйственной деятельности | + | + | – | – |

Финансовая отчетность предприятий составляется по таким формам (Приложение А) :

| Баланс (Отчет о финансовом состоянии) | (форма № 1) |

| Отчет о финансовых результатах (Отчет о совокупном доходе) | (форма № 2) |

| Отчет о движении денежных средств | (форма № 3) |

| Отчет о собственном капитале | (форма № 4) |

Для субъектов малого предпринимательства и представительств иностранных субъектов установлена сокращенная по показателям финансовая отчетность, их отчет состоит из Баланса (форма № 1-М) и Отчета о финансовых результатах (форма № 2-М).

|

|

|

Финансовые отчеты содержат статьи, состав и содержание которых определяются соответствующими Положениями (стандартами). Статья приводится в финансовой отчетности, если существует вероятность поступления или выбытия будущих экономических выгод, связанных с настоящей статьей и оценка статьи может быть достоверно определена.

По отчетному периоду финансовые отчеты делятся на годовые и квартальные. Отчетным периодом для составления годовой финансовой отчетности является календарный год. Первый отчетный период вновь созданного предприятия может быть меньше 12 месяцев, но не может быть больше 15 месяцев. Отчетным периодом предприятия, которое ликвидируется, является период с начала года, к моменту ликвидации.

Квартальная отчетность составляется нарастающим итогом с начала года в составе двух форм – Баланса и Отчета о финансовых результатах.

Отчетность предприятия составляется состоянием на конец последнего дня отчетного периода. Предприятия, которые имеют в своем составе выделенные на отдельный баланс филиалы, представительства, отделения и другие обособленные подразделения, кроме финансовой отчетности о собственных хозяйственных операциях, обязаны составлять и подавать консолидированную финансовую отчетность.

|

|

|

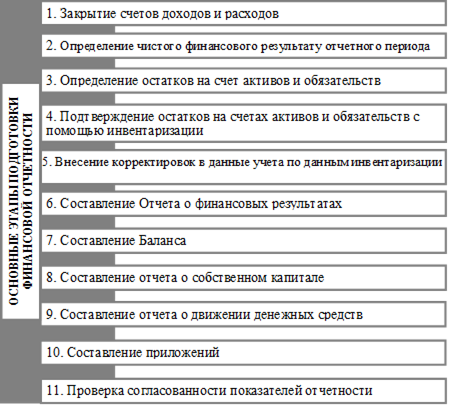

Составление отчетов – завершающий этап учетного процесса, поэтому до начала составления отчетов проводится значительная подготовительная работа.

Процесс подготовки к составлению и непосредственному составлению финансовой отчетности может быть разделен на несколько этапов (рис. 15.2.2).

Датой представления финансовой отчетности считается день ее фактической передачи по принадлежности, а в случае пересылки по почте – дата получения адресатом, отмеченная на штемпеле предприятия связи, которая обслуживает адресата. В случае, если дата представления отчетности приходится на нерабочий день, срок представления переносится на первый после выходного рабочий день.

Рис. 15.2.2 Основные этапы подготовки финансовой отчетности

Предприятия обязаны подавать финансовую отчетность:

— органам, к сфере управления которых они принадлежат;

— владельцам (учредителям), в соответствии с учредительными документами;

— трудовым коллективам по их требованию;

— органам исполнительной власти и другим пользователям, в соответствии с законодательством.

Срок представления финансовой отчетности устанавливается Кабинетом Министров Украины.

|

|

|

Открытые акционерные общества, предприятия-эмитенты облигаций, банки, доверительные общества, валютные и фондовые биржи, инвестиционные фонды, инвестиционные компании, кредитные союзы, негосударственные пенсионные фонды, страховые компании и другие финансовые учреждения обязаны оглашать годовую финансовую отчетность и консолидированную отчетность путем публикации в периодических изданиях или распространения ее в виде отдельных печатных изданий.

ЛИТЕРАТУРА

1. Бардаш С.В., Дерій В.А., Петренко Н.І. Контроль и ревизия. Практикум: Учебное пособие для студентов вузов специальности 7.050106 «Учет и аудит» / За редакторшей проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. - 384 с.

2. Бутинець Т.А., Чижевська Л. В., Береза С.Л. Бухгалтерский учет Учебное пособие для студентов вузов специальности 7.050201 «Менеджмент организаций» и 7.050107 «Экономика предприятий» / За редакторшей проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. - 672 с.

3. Бутинець Ф.Ф. Теория бухгалтерского учета : Учебник для студентов вузов специальности 7.050106 «Учет и аудит». / Вид. 2-ое, доп. и перероб. Житомир: ЖІТІ, 2000. - 640 с.

4. Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н.І. Контроль и ревизия. Вид. 2-ое, доп. и перероб. Учебник для студентов вузов специальности 7.050106 «Учет и аудит». Житомир: ЖІТІ, 2000. - 512 с.

|

|

|

5. Бутинець Ф.Ф., Олійник О. В., Шигун М. М., Шулепова С.М. Организация бухгалтерского учета. Учебное пособие для студентов вузов специальности 7.050106 «Учет и аудит». Житомир; ЖІТІ, 2000. - 512 с.

6. Бутинець Ф.Ф., Чижевська Л. В., Герасимчук Н.В. Бухгалтерский И управленческий учет. Учебное пособие для студентов специальности 7.050106 «Учет и аудит». Житомир: ЖІТІ, 2000.-416с.

7. Бухгалтерский учет в производственных торговых предприятиях, 2000. : Учеб. пособие для студентов вузов / Под редакторши Н.В. Кужельного. — К.: А.С.К., 2000. — 624 с.

8. Бухгалтерский учет. Практикум. Учебное пособие для студентов вузов специальности 7.050201 «Менеджмент организаций» и 7.050107 «Экономика предприятий». / За редакторшу проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2001. - 384 с.

9. Бухгалтерский управленческий учет. Практикум. Учебное пособие для студентов вузов. Житомир: ЖІТІ, 2001. - 384 с.

10. Бухгалтерский финансовый учет. Учебник / За редакторшей проф. Ф.Ф. Бутинця. - 4-є вид., перероб. и доп. -Житомир: ЖІТІ, 2010. - 672 с.

11. Бухгалтерский финансовый учет. Практикум. Сборник задач и упражнений. / За редакторшу проф. Ф.Ф. Бутинця и доц. Л. В.Чижевської. - 3-є вид., перероб. но доп. -Житомир: ЖІТІ, 2001. - 512 с.

12. В.М. Пархоменко «Основа бухгалтерского учета — Закон» .— Луганск: «Лугань», 2000. — 272 с.

13. В.М. Пархоменко «Реформирование бухгалтерского учета как составляющая трансформации экономики Украины» .- Луганск: «Лугань», 2000. - 272 с.

14. Козловая С.П., Парашутин М. В. но проч. Бухгалтерский учет. - М.: Финансы и статистика, 1994.

15. Костюк Д. В. Бухгалтерский учет на малых предприятиях согласно П(С) ПОТОМУ ЧТО., вид. 2-ге, доп. - X.: Фактор, 2000. - 197 с.

16. Костюченко В. Учет запасов согласно национальным Положениям (стандартам) бухгалтерского учета. // Бухгалтерский учет и аудит. - 2000, № 5, 6

17. Костюченко В., Шаповалова А. Учет дебиторской задолженности. // Бухгалтерский учет и аудит. - 2000, №7

18. Кузьминськиїі А.Н. Теория бухгалтерского учета. -К.: Высшая школа, 1990.

19. Макаров В.Г. Теория бухгалтерского учета. - М.: Финансы и статистика, 1983.

20. Малюга Н.М. Основы научных исследований в бухгалтерском учете. Учебное пособие для студентов вузов. Житомир: ЖІТІ, 2001, -512с.

21. Малюга Н.М. Теория бухгалтерского учета. Сборник задач и упражнений. Учебное пособие для студентов специальности 7.050106 "Учет и аудит". Вид. 3-є, перероб. и доп. Житомир: ЖІТІ, 2000. - 448 с.

22. Малюга Н.М., Лебедзевич Я.В., Горецька Л. Л., Давидюк Т.В. Учет в отраслях экономической деятельности : автотранспорт и строительство. Учебное пособие для студентов вузов специальности 7.050106 «Учет и аудит» /За редакцией проф. Ф.Ф. Бутинця. Житомир: ЖІТІ, 2000. - 480 с.

ПРИЛОЖЕНИЯ

Дата добавления: 2018-11-24; просмотров: 211; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!