Учет расходов по видам деятельности

Учет расходов по видам деятельности предусматривает группировку потерь по их назначению на счетах класса 9 «Затраты деятельности».

Расходы операционной деятельности делятся на такие, что непосредственно связаны с изготовлением продукции, предоставлением услуг или выполнением работ, и расходы, которые связаны с организацией, управлением, обслуживанием и обеспечением основной деятельности. Первая группа расходов включается в себестоимость реализованной продукции (работ, услуг), а вторая учитывается отдельно. К ней относятся административные расходы, расходы на сбыт и другие операционные расходы.

Рассмотрим каждый из названных видов расходов.

Структура себестоимости реализованной продукции (работ, услуг) отображена на рис. 13.3.1.

Рис. 13.3.1. Производственная себестоимость продукции (работ, услуг)

– основная составляющая себестоимости реализованной продукции, которая формируется в течение отчетного периода на счете 23 «Производство».

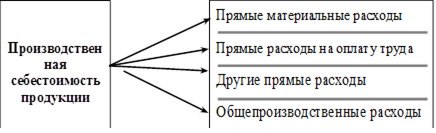

Структура производственной себестоимости представлена на рис. 13.3.2.

Рис. 13.3.2 Структура производственной себестоимости

К прямым материальным расходам относятся:

¾ стоимость сырья и основных материалов;

¾ стоимость покупных полуфабрикатов и комплектующих изделий;

¾ стоимость вспомогательных и других материалов.

Прямые расходы на оплату труда включают:

¾ заработную плату рабочих, занятых в производстве продукции, выполнении работ или предоставлении услуг;

|

|

|

¾ другие выплаты, которые могут быть непосредственно отнесены к конкретному объекту расходов.

Другие прямые расходы – другие производственные расходы, которые могут быть непосредственно отнесены к конкретному объекту расходов (отчисления на социальные мероприятия, плата за аренду земельных и имущественных паев, амортизация и т.п.).

Прямые расходы включаются в производственную себестоимость отдельных видов продукции (работ, услуг) на основании первичных документов о расходах материалов, сырья и других производственных запасов, документов о выработке работников, расчетов бухгалтера об отчислении на социальные мероприятия и др. Особенностью прямых расходов является то, что они включаются в себестоимость отдельных видов продукции, работ и услуг без предварительного распределения.

Общепроизводственные расходы, как часть производственной себестоимости, имеют непрямой характер, поскольку связанны с изготовлением группы или всей продукции, выполнением всех услуг или работ.

Общепроизводственные расходы включают:

¾ расходы на управление производством (оплата труда аппарата управления цехами, участками, и т.п.; отчисления на социальные мероприятия и медицинское страхование аппарата управления цехами, участками; расходы на оплату служебных командировок персонала цехов, участков и т.п.);

|

|

|

¾ амортизация основных средств общепроизводственного (цехового, участкового, линейного) назначения;

¾ амортизация нематериальных активов общепроизводственного (цехового, участкового, линейного) назначения;

¾ расходы на содержание, эксплуатацию и ремонт, страхование, операционную аренду основных средств и других необоротных активов общепроизводственного назначения;

¾ расходы на совершенствование технологии и организации производства (оплата труда и отчисления на социальные мероприятия работников, занятых усовершенствованиям технологии и организации производства, улучшением качества продукции, повышениям ее надежности, долговечности, других эксплуатационных характеристик в производственном процессе, затраты материалов, покупных комплектующих изделий и полуфабрикатов, оплата услуг сторонних организаций и т.п.);

¾ расходы на отопление, освещение, водоснабжение, водоотведение и другое содержание производственных помещений;

|

|

|

¾ расходы на обслуживание производственного процесса (оплата труда общепроизводственного персонала; отчисления на социальные мероприятия, медицинское страхование работников и аппарата управления производством; расходы на осуществление технологического контроля за производственными процессами и качеством продукции, работ, услуг);

¾ расходы на охрану труда, технику безопасности и охрану окружающей природной среды;

¾ другие расходы (потери от брака, оплата простоев и т.п.).

Общепроизводственные расходы делятся на переменные и постоянные.

Переменные общепроизводственные расходы – расходы на обслуживание и управление производством (цехов, участков), которые изменяются прямо пропорционально с изменением объема деятельности.

Постоянные общепроизводственные расходы – расходы на обслуживание и управление производством, которые остаются неизменными (или почти неизменными) при изменении объема деятельности.

Переменные и постоянные общепроизводственные расходы делятся на каждый объект расходов (вид продукции, работ, услуг) с использованием базы распределения.

Базой для распределения общепроизводственных расходов могут быть:

¾ часы труда;

|

|

|

¾ заработная плата;

¾ объем деятельности;

¾ прямые расходы.

Во время распределения общепроизводственных расходов необходимо учитывать фактический уровень мощности деятельности предприятия в сопоставлении его с нормальным.

Нормальная мощность – ожидаемый средний объем деятельности, который может быть достигнут при условиях обычной деятельности предприятия в течение нескольких лет или операционных циклов с учетом запланированного обслуживания производства.

Переменные общепроизводственные расходы распределяются на каждый объект расходов, исходя из фактической мощности отчетного периода, постоянные – исходя из нормальной мощности. Нераспределенные постоянные общепроизводственные расходы включаются в состав себестоимости реализованной продукции.

Для учета общепроизводственных расходов в плане счетов бухгалтерского учета предусмотрен счет 91 «Общепроизводственные расходы», содержание записей по которому отображено на рис. 13.3.3

Рис. 13.3.3 Содержание записей по счету 91 «Общепроизводственные расходы»

Реализованная в течение отчетного периода продукция, оказанные услуги, произведенные работы накапливаются на счете 90 «Себестоимость реализованной продукции». Содержание записей по этому счету отображено на рис. 13.3.4.

Рис. 13.3.4 Содержание записей по счету 90 «Себестоимость реализованной продукции»

Как было отмечено выше, в себестоимость реализованной продукции не включаются административные расходы, расходы на сбыт, другие операционные расходы.

К административным расходам относятся:

¾ общие корпоративные расходы (организационные расходы, расходы на проведение годовых собраний, представительские расходы и т.п.);

¾ расходы на служебные командировки и содержания аппарата управления предприятия и другого общехозяйственного персонала;

¾ расходы на содержание основных средств, других материальных необоротных активов общехозяйственного использования (операционная аренда, страхование имущества, амортизация, ремонт, отопление, освещение, водоснабжение, водоотведение, охрана);

¾ вознаграждения за профессиональные услуги (юридические, аудиторские, по оценке имущества и т.п.);

¾ вознаграждения за связь (почтовую, телеграфную, телефонную, телекс, факс и т.п.);

¾ амортизация нематериальных активов общехозяйственного использования;

¾ расходы на урегулирование споров в судебных органах;

¾ налоги, сборы и другие, предусмотренные законодательством, обязательные платежи (кроме налогов, сборов и обязательных платежей, которые включаются в производственную себестоимость продукции, работ, услуг);

¾ плата за расчетно-кассовое обслуживание и другие услуги банков;

¾ другие расходы общехозяйственного назначения.

Расходы на сбыт включают:

¾ расходы упаковочных материалов для затаривания готовой продукции на складах готовой продукции;

¾ расходы на ремонт тары;

¾ оплата труда и комиссионные вознаграждения продавцам, торговым агентам и работникам подразделений, которые обеспечивают сбыт;

¾ расходы на рекламу и исследование рынка (маркетинг);

¾ расходы на предпродажную подготовку товаров;

¾ командировочные расходы работников, занятых сбытом;

¾ расходы на содержание основных средств, других материальных необоротных активов, связанных со сбытом продукции, товаров, работ, услуг (операционная аренда, страхование, амортизация, ремонт, отопление, освещение, охрана);

¾ расходы на транспортировку, перевалку и страхование готовой продукции (товаров), транспортно-экспедиционные и другие услуги, связанные с транспортировкой продукции (товаров) в соответствии с условиями договора (базиса) поставки;

¾ расходы на гарантийный ремонт и гарантийное обслуживание;

¾ другие расходы, связанные со сбытом продукции, товаров, работ, услуг.

Другие операционные расходы включают:

¾ расходы на исследование и разработку в соответствии с Положением (стандартом) бухгалтерского учета 8 «Нематериальные активы»;

¾ себестоимость реализованной иностранной валюты, которая для целей бухгалтерского учета определяется путем пересчета иностранной валюты в денежную единицу Украины по курсу Национального банка Украины на дату продажи иностранной валюты, плюс расходы, связанные с продажей иностранной валюты;

¾ себестоимость реализованных производственных запасов, которая для целей бухгалтерского учета состоит из их учетной стоимости и расходов, связанных с их реализацией;

¾ сумма безнадежной дебиторской задолженности и отчисления в резерв сомнительных долгов;

¾ потери от операционной курсовой разницы (то есть от изменения курса валюты по операциям, активам и обязательствам, которые связанны с операционной деятельностью предприятия);

¾ потери от обесценивания запасов;

¾ недостачи и расходы от порчи ценностей;

¾ признанные штрафы, пеня, неустойка;

¾ расходы на выплату материальной помощи на содержание объектов социально-культурного назначения;

¾ другие расходы операционной деятельности.

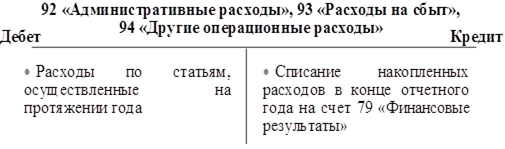

Для учета указанных расходов в плане счетов бухгалтерского учета предусмотрены счета 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Другие операционные расходы». Содержание записей по этим счетам приведено на рис. 13.3.4

Рис. 13.3.4 Содержание записей по счетам 92 «Административные расходы», 93 «Расходы на сбыт», 94 «Другие операционные расходы».

На рис. 13.3.5 наведена схема учета расходов и доходов операционной деятельности предприятий производственной сферы.

Рис. 13.3.5 Схема учета расходов и доходов операционной деятельности предприятий производственной сферы

Расходы инвестиционной деятельности включают в себя расходы на капитальное строительство, приобретение и изготовление основных средств, нематериальных активов, приобретение долгосрочных и текущих финансовых инвестиций, а также расходы, связанные с реализацией необоротных активов и финансовых инвестиций.

Учет расходов на капитальные и финансовые инвестиции ведется на счетах классов 1 и 3, а именно на счетах 14 «Долгосрочные финансовые инвестиции», 15 «Капитальные инвестиции», 35 «Текущие финансовые инвестиции». Содержание и порядок учета на этих счетах рассмотрен в предыдущих разделах.

На счетах класса 9 ведется учет лишь потерь от участия в капитале и расходов от реализации необоротных активов и финансовых инвестиций.

Потери от участия в капитале являются убытками от инвестиций в ассоциируемые, дочерние или совместные предприятия, которые учитываются методом участия в капитале.

Учет потерь от участия в капитале ведется на счете 96 «Потери от участия в капитале». Содержание записей по дебету и кредиту этого счета приведено на рис. 13.3.6

Рис. 13.3.6 Содержание записей за счету 96 «Потери от участия в капитале»

Учет расходов, связанных с реализацией необоротных активов и финансовых инвестиций, ведется на счете 97 «Другие расходы». Этот же счет предназначен для учета расходов обычной деятельности, которые не нашли отображения на других счетах класса 9. К таким расходам, в частности, относятся: потери от неоперационных курсовых разниц, уценка необоротных активов и финансовых инвестиций, списания необоротных активов и т.п.

Содержание записей по дебету и кредиту счета 97 «Другие расходы», как и других счетов класса 9: по дебету осуществляется накопление расходов за год, а по кредиту – их списание в конце отчетного периода на счет 79 «Финансовые результаты».

Современная система бухгалтерского учета рассматривает расходы предприятия на уплату налога на прибыль как расходы деятельности. Для учета налога на прибыль, начисленного на протяжении года, используется счет 98 «Налоги на прибыль». Содержание записей по дебету и кредиту счета 98 отображено на рис. 13.3.7.

Рис. 13.3.7 Содержание записей по счету 98 «Налоги на прибыль»

Корреспонденция счетов по формированию расходов в уплату налога на прибыль отображена на рис. 13.3.8.

Рис. 13.3.8 Учет расходов на уплату налога на прибыль

Объяснение: 1. Отображена задолженность перед бюджетом по текущему налогу на прибыль.

2. Включена в расходы сумма отсроченного налогового обязательства текущего периода.

3. Списаны расходы в уплату налога на прибыль для определения финансового результата отчетного периода.

Дата добавления: 2018-11-24; просмотров: 221; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!