ТЕМА 15 БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

15.1. Суть и назначение отчетности, основные требования и принципы ее построения

15.2 Состав и элементы финансовой отчетности, порядок ее составления и представления

Суть и назначение отчетности, основные требования и принципы ее построения

Учетный процесс завершается составлением финансовой отчетности о хозяйственной деятельности предприятия. Правовые основы по вопросам составления финансовой отчетности регламентируются Законом Украины «О бухгалтерском учете и финансовой отчетности в Украине», а также Положениями (стандартами) бухгалтерского учета П(С)БУ. Нормы данного Закона и Положения следует применять к финансовой отчетности предприятий, организаций и других юридических лиц всех форм собственности, независимо от их организационно-правовых форм и форм собственности. Государственное регулирование финансовой отчетности в Украине осуществляется с целью создания единых правил составления финансовой отчетности, которые являются обязательными для всех предприятий.

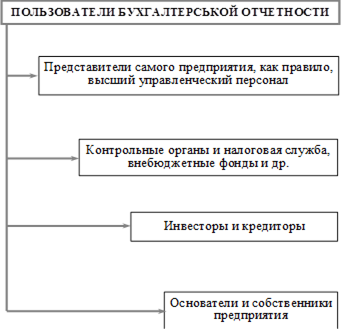

Финансовая отчетность – это бухгалтерская отчетность, которая содержит информацию о финансовом состоянии, результатах деятельности и движении денежных средств предприятия за отчетный период. В соответствии со ст. 1 Закона о бухгалтерском учете пользователями финансовой отчетности являются физические или юридические лица, которые требуют информации о деятельности предприятия для принятия решений (рис. 15.1.1).

В соответствии со ст. 3 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» и п. 4. П(С)БУ 1 «Общие требования к финансовой отчетности» целью составления финансовой отчетности является предоставление пользователям для принятия решений полной, правдивой и непредвзятой информации о финансовом состоянии, результатах деятельности и движении средств предприятия.

Порядок предоставления финансовой отчетности пользователям определяется действующим законодательством. Во время подготовки к составлению и представлению финансовой отчетности предприятие должно придерживаться требований П(С)БУ, а также Порядка представления финансовой отчетности, утвержденного постановлением Кабинета Министров Украины от 28.02.2000 г. № 419, который определяет субъектов представления отчетности, отчетный период, состав и сроки ее представления. Ответственность за составление и предоставление финансовой отчетности несет руководство предприятия.

Рис. 15.1.1 Группы пользователей бухгалтерской отчетности

Финансовая отчетность обеспечивает информационные потребности пользователей относительно:

· приобретения, продажи и владения ценными бумагами;

· участия в капитале предприятия;

· оценки качества управления;

· оценки способности предприятия своевременно выполнять свои обязательства;

· обеспеченности обязательств предприятия;

· определения суммы дивидендов, которые подлежат распределению;

· регулирования деятельности предприятия;

· других решений.

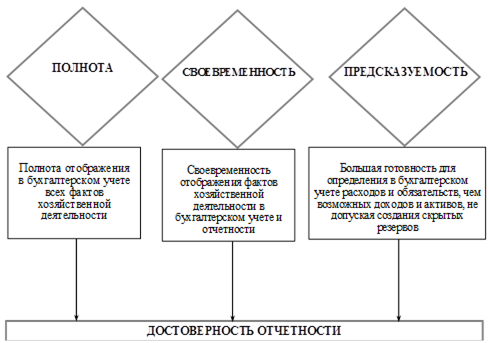

Главные требования к отчетности – это обязательность представления, государственная регламентация, своевременность составления и представления, простота, понятность и общая доступность, достоверность, единство методики отчетных показателей, сравнимость отчетных показателей за разные периоды, уместность, рациональность, экономичность и действенность. Основные требования, которые выдвигаются к отчетности, приведены на рис. 15.1.2.

Рис. 15.1.2 Требования к финансовой отчетности

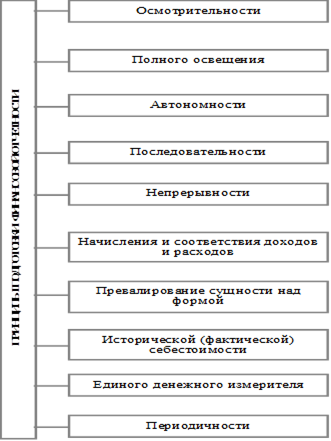

Финансовая отчетность должна содержать данные о: предприятии; дату отчетности и отчетный период; валюту отчетности и единицу ее измерения; соответствующую информацию относительно отчетного и предыдущего периода; учетную политику предприятия и ее изменения; консолидацию финансовых отчетов; прекращение (ликвидацию) отдельных видов деятельности; ограничение относительно владения активами; участие в совместных предприятиях; выявленные ошибки прошлых лет и связанные с ними корректировки; переоценка статей финансовых отчетов; другую информацию, раскрытие которой предусмотрено соответствующими Положениями (стандартами). Финансовая отчетность в Украине формируется с соблюдением тех десяти принципов, которые сформулированы в статье 4 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» и пунктом 18 П(С)БУ (рис. 15.1.3).

Рис. 15.1.3 Принципы подготовки финансовой отчетности

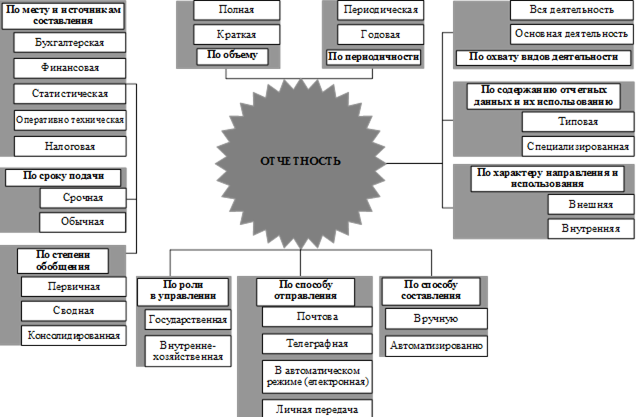

Рис. 15.1.4. Классификация отчетности

Рис. 15.1.4. Классификация отчетности

Дата добавления: 2018-11-24; просмотров: 203; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!