Америка на «банковской мине замедленного действия»

Начиная с 2009 года все крупнейшие банки США в обязательном порядке должны сдавать экзамен под названием «стресс‑тест». Речь идет о проверке способности банков противостоять резким изменениям экономической и финансовой конъюнктуры. Проще говоря, – об оценке способности выживания в случае, если в Америке начнется финансовый кризис, подобный тому, какой она испытала в 2007–2009 гг.

Если выражаться терминами обычных экзаменов, которые студенты сдают в университетах и институтах, то на протяжении всех лет тестирования большинство банков получали оценку «удовлетворительно», причем с большими натяжками. Некоторые банки отправлялись и отравляются на «пересдачу». Экзаменатором выступают финансовые регуляторы, прежде всего Федеральная резервная система США. В качестве экзаменуемых («студентов») выступают так называемые «системообразующие банки», про которые говорят: Too big to fail. Это выражение приписывают экономисту Хайману Мински , оно означает, что некоторые банки настолько большие и имеют такое количество экономических связей, что их банкротство будет иметь катастрофические последствия для экономики в целом.

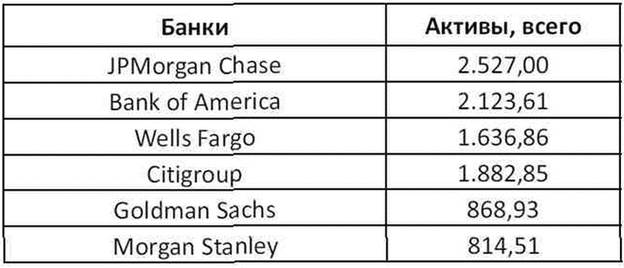

Табл. 7. Активы крупнейших банков США (на 15 сентября 2014 года )

Как видно из табл. 7, суммарные активы «Большой шестерки» по состоянию на 30 сентября 2014 года были равны 9,85 трлн. долл. Совокупные активы всей банковской системы на тот момент составляли 15,35 трлн. долл. Получается, что на «Большую шестерку» приходится почти ⅔ всех активов банковской системы США.

|

|

|

Можем к суммарным активам «Большой шестерки » приплюсовать еще активы следующих за ними шести банков (трлн. долл.): U.S. Bancorp (0,39), Bank of New York Mellon (0,39), PNC Financial Services Group (0,33), Capital One (0,30), HSBC North America Holdings (0,28), State Street Corporation (0,27). Получим, что активы «Большой дюжины » равны 11,81 трлн. долл., или 76,8% совокупных активов всей банковской системы США. Показатели активов резко идут вниз у банков, находящихся за пределами top‑20. Например, у банка Synovus Financial Corporation, занимающего 50 строчку в списке банков, величина активов была равна 26,5 млрд. долл. То есть почти на два порядка меньше, чем у банка JPM.

Между прочим, на начало 2014 года число банков в США было 6.981. Это данные Федеральной корпорации страхования вкладов (FDIC). Получается, что громадное количество банков – мелочь, которую трудно рассмотреть на фоне «Большой шестерки» и «Большой дюжины». Гиганты банковского бизнеса с Уолл‑стрит последовательно поглощают каждый год мелкие, средние и даже относительно крупные банки. Федеральная резервная система стала систематически отслеживать количество банков в США (кстати, не все банки входили в ФРС) с 1934 года. На пике в середине 1980‑х годов в США насчитывалось свыше 18 тыс. банков. За последние три десятилетия из жизни ушло более 11 тысяч банков. В 2013 году их число впервые опустилось ниже планки 7 тысяч, что меньше, чем в 1934 году, когда начался учет числа банков. Свою роль в «зачистке» банковского сектора США сыграл финансовый кризис 2007–2009 гг., когда с рынка ушло большинство банков с активами менее 100 млн. долл.

|

|

|

Очевидно, что финансовых регуляторов интересуют лишь крупнейшие банки США. Стресс‑тестирование каждый год проходит 20–30 банков. В 2015 году число таких банков было максимальным – 31. При желании банки, не попавшие в «обязательный» список, могут добровольно «сдавать экзамены», получение положительной оценки повышает рейтинг банка и его рыночную капитализацию.

Экзаменаторы предъявляют к своим «студентам», т. е. банкам условия, которые те должны выполнить, чтобы получить желанную «тройку». Главный ориентир для получения положительной оценки – показатель достаточности капитала. У банка должен быть собственный капитал, причем в ликвидной форме, для того, чтобы в случае «чрезвычайной ситуации» быть способным покрыть свои обязательства. Такие как обязательства перед клиентами, открывшими депозиты, другими банками‑кредиторами и т. п. Банкам, в отличие от компаний других секторов экономики, дозволено работать с неполным (частичным) покрытием своих обязательств. А секрет их устойчивости заключается в том, что в критические моменты на спасение банков бросается центральный банк – «кредитор последней инстанции». А также государство, предоставляющее кредиты тонущему банку или увеличивающее собственный капитал банка за счет его «временной национализации». Во время финансового кризиса 2007–2009 гг. в банковскую систему США, по разным оценкам, было закачано от 1 до 2 триллионов долларов бюджетных денег. Несмотря на щедрые вливания денег в банковскую систему (как по линии правительства, так и Федерального резерва) всех спасти не удалось. Самая крупная потеря того времени – банковский гигант «Леман Бразерс». Кстати, накануне финансового кризиса у некоторых ведущих банков Уолл‑стрит (Citigroup, Morgan Stanley и др.) показатель достаточности капитала находился около планки 4%.

|

|

|

А как обстоит дело с этим показателем после кризиса? Рассмотрим результаты стресс‑тестирования за прошлый, 2014 год. Приведем оценки по «Большой шестерке» банков США (%): Wells Fargo – 8,2; Citigroup – 7,2; Goldman Sachs – 6,9; JPMorgan Chase – 6,3; Morgan Stanley – 6,1; Bank of America – 5,9.

|

|

|

Первый раунд тестирования уже проведен в текущем, 2015 году. Никаких радикальных изменений по сравнению с прошлым годом не произошло. Оценка достаточности капитала для JPMorgan Chase составила 6,5%, для Goldman Sachs – 6,3%, для Morgan Stanley – 6,2% и т. д. Из крупных банков (входящих в первую десятку) наилучший показатель имел банк Bank of New York Mellon – 12,6%. В целом по банковской системе США значение показателя, по экспертным оценкам, находится на уровне 5%. Этот уровень считается минимально допустимым для банков, проходящих тестирование. Понятно, что с учетом этого ориентира ситуация с устойчивостью американских банков далека от благополучной.

В Европе также проводят тестирование банков. Там также много «троечников» и даже «двоечников». Например, в прошлом 2014 году тестирование провалили 25 банков. Но, следует признать, что там требования к «студентам» строже, чем в Америке. Некоторые европейские банки на фоне американских финансовых организаций выглядят просто отличниками. Например, у Deutsche Bank коэффициент достаточности капитала равен 34,7%.

Федеральная резервная система США не скрывает, что четыре ведущих банка Уолл‑стрит в 2015 году с большим трудом прошли экзамен, полученная ими «тройка» является «условной». Этой проблемой «четверкой» являются: Goldman Sachs, J. P. Morgan Chase, Morgan Stanley и Citigroup Inc. Указанным банкам были выставлены условия и ограничения по реализации представленных финансовых и инвестиционных планов. Главное ограничение – по выплате дивидендов акционерам. Также «проблемным» банкам выставляются ограничения на выкуп своих акций (такая операция, как известно, является способом повышения рыночной капитализации банка).

Топ‑менеджеры банка Citigroup рады даже условной «тройке», поскольку этот банк ранее два раза полностью проваливал «экзамен», что негативно отражалось на его рейтинге и рыночной капитализации, а выплаты дивидендов переносились на более поздние сроки.

Надо сказать, что и в этом году были «двойки» на экзамене. Их получили банки, которые не были включены в обязательный список. В тестировании участвовали два американских подразделения европейских банков – Deutsche Bank AG и Banco Santander SA. Некоторые эксперты называют полученные европейскими банками «двойки» предвзятой оценкой, своеобразной формой банковского протекционизма. О своих планах направить на ежегодный экзамен ФРС свои американские подразделения заявляли такие европейские банки, как Credit Suisse, Barclays и UBS . Однако провал «европейцев» на последнем экзамене заставил их задуматься.

Банки Уолл‑стрит сегодня вынуждены расплачиваться за ту вольготную жизнь, которая длилась в финансовом секторе Америки с начала 1980‑х годов до кризиса 2007–2009 гг. При американском президенте Р. Рейгане начался процесс «дерегулирования» банковского сектора. В частности, стали сниматься ограничения на процентные ставки по депозитным операциям банков. Особенно важной вехой стал 1999 год, когда фактически был отменен закон Гласса‑Стиголла – один из первых банковских законов, принятых при президенте Ф. Рузвельте в 1933 году.

Он вводил жесткое разделение банков на коммерческие и инвестиционные, что позволило сдерживать устремления банкиров заниматься спекуляциями на финансовых рынках, подвергая риску потерь средства клиентов. При президенте Б. Клинтоне этим устремлениям был вновь дан «зеленый свет». Последний крупный акт «дерегулирования» банковской деятельности был осуществлен при Буше‑младшем. В 2004 году Комиссия по ценным бумагам и биржам США разрешила инвестиционным банкам без ограничений кредитовать сделки по покупке ценных бумаг (именно это в октябре 1929 года привело к биржевому краху). Они не преминули этим правом воспользоваться, начав накачку «пузыря» на рынке бумаг, «обеспеченных» ипотечными кредитами.

Сегодня банки Уолл‑стрит оказываются между «молотом и наковальней». С одной стороны, акционеры, привыкшие к «красивой жизни» предыдущих десятилетий, требуют выплат щедрых дивидендов и повышения рыночной капитализации банков (следовательно – цены акций). Недовольны и высшие менеджеры банков, которым после финансового кризиса сильно урезали бонусы (у некоторых банков раньше до половины чистой прибыли шло на выплату бонусов топ‑менеджерам).

С другой стороны, финансовые регуляторы стараются сдерживать алчные устремления банков (как акционеров, так и менеджеров). Причины и последствия финансового кризиса 2007–2009 гг. еще не стерлась в памяти американского общества. Финансовые регуляторы прописывают очень конкретные рекомендации. Так, по результатам прошлогоднего «экзамена» Morgan Stanley получил настоятельный совет увеличить собственный капитал на 13,66 млрд. долл., Goldman Sachs – на 9,46 млрд. долл., JPMorgan Chase – 8,38 млрд. долл.

Банковская система США испытывает сильные внутренние напряжения, которые не всегда видны в условиях относительного внешнего благополучия банков Уолл‑стрит. В какой‑то мере эти напряжения ослабляются за счет того, что банки Уолл‑стрит создают разного рода фонды (взаимные, хеджевые, биржевые торгуемые фонды) и дочерние структуры, которые выводятся из‑под контроля банковского регулятора.

Подконтрольные «хозяевам денег» СМИ предпочитают не акцентировать внимание общественности на той ситуации, которая складывается в банковской системе США. Материалы, касающиеся тестирования банков Уолл‑стрит, привлекают внимание лишь узкого круга специалистов. А ведь правильная, честная интерпретация результатов тестирования позволяет сделать вывод, что Америка продолжает жить на «мине замедленного действия». Эта мина под названием «банковская система США» неизбежно взорвется.

Кстати, на тему указанной «мины» недавно выступил очень авторитетный эксперт – бывший главный экономист Международного валютного фонда Саймон Джонсон . В своей статье в Project Syndicate он отмечает, что низкий уровень собственного капитала банков в совокупности с неповоротливостью регуляторов является источником серьезной угрозы для экономики США. На его взгляд, текущая ситуация в американской экономике напоминает те события, которые привели к финансовому кризису. «Мы уже видели этот фильм, и он плохо закончился. В следующий раз можем увидеть еще более жуткий триллер», – резюмирует Джонсон[40].

Дата добавления: 2018-10-26; просмотров: 242; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!