Чем социальные сети могут быть полезны банкингу?

Очень многим. Если социальные медиа обучают, советуют и поддерживают и это приводит к взаимоотношениям и доверию, то социальные сети делают то же самое. Сегодня я могу в своем Facebook задать вопрос друзьям, родственникам, знакомым: «Кто‑нибудь знает, какому банку сегодня можно доверять?» Попробуйте и посмотрите, что из этого выйдет… заметим, что, если вы работаете в банке, вам не следует задавать этот вопрос. После потери доверия к банкам из‑за финансового кризиса люди оказались перед вопросом, кому доверять. И более всего они доверяют друзьям и родственникам. Поэтому социальные сети важны для будущего банков; рекомендации и советы будут приходить из сетей, и их влияние будет огромным.

Как же банки могут оказывать влияние на тех, к кому прислушиваются? Реклама? Нет. Создание собственных социальных сетей? Определенно, нет. Помогая людям платить друг другу? Да.

В основе социальных денег лежит возможность что‑либо оплачивать, поэтому первые приложения на Facebook, относящиеся к финансам, были Pay Me, Spare Change и PayPal, хотя только PayPal прошел проверку временем, поскольку занимался именно платежами. В социальных сетях вы должны сконцентрироваться на платежах между друзьями, а не на банкинге.

Похоже, это общее заключение. Если смотреть на ситуацию с позиции взаимодействия в социальных сетях, то банкам необходимо сконцентрироваться на методах, которые они могут использовать, чтобы подружиться с жителями социальных сетей. Друзья рекомендуют и поддерживают, они не продают вам, не начисляют комиссионные и не пытаются сделать на вас деньги. С помощью рекомендаций и поддержки банки могут выстраивать взаимоотношения и создавать доверие. В результате, как и в случае с социальными медиа, появится поддержка со стороны лояльных последователей, с которыми проще вести бизнес. В этом суть: создание доверия и лояльности. Очень мало компаний понимают это, но есть и примеры обратного: American Express. Страница American Express на Facebook набрала уже 5 млн лайков, и не менее 20 тысяч человек обсуждают ее в любой взятый момент времени.

|

|

|

Если учесть, что обычный пользователь Facebook имеет в среднем около 235 друзей, то обсуждение с участием 20 тысяч человек означает, что American Express демонстрирует себя почти 5 миллионов человек в любое время дня или ночи через Facebook. И это не просто пассивная демонстрация, 20 тысяч человек оказывают влияние на друзей и друзей друзей.

Как American Express добилась этого? Благодаря концентрации на социальном взаимодействии. Благодаря концентрации на своих участниках и партнерах, а не только на самой себе. С помощью поощрений и рекламных кампаний она создает базу поклонников, предлагая «лайкнуть» свою страницу на Facebook за вознаграждение. Ее страница на Facebook не только информирует, но и обязательно развлекает. И еще: American Express добилась успеха на Facebook благодаря одному знаковому событию, которое подвигло руководство компании к активному использованию социальных медиа.

|

|

|

Что это за событие? Это было в 2010 году, когда American Express запустила свою кампанию «Суббота с малым бизнесом». В основе ее лежала простая идея стимулировать потребителей тратить больше денег в небольших местных магазинчиках по субботам. Когда компания объявила об этом на Facebook, то была поражена тем, насколько популярной оказалась эта идея, набравшая около миллиона поклонников в первые три недели после запуска. Этот опыт помог American Express осознать, насколько огромным маркетинговым потенциалом обладают социальные медиа. С тех пор компания активно инвестирует на Facebook, а также в Twitter и YouTube.

American Express не единственная компания, которая освоила это пространство. Например, один новый банк, запущенный в 2009 году в Германии, привлек всеобщее внимание, начав устанавливать свои процентные ставки исходя из количества лайков, которые он получает в Facebook. Это FIDOR Bank (см. интервью с Матиасом Крёнером из FIDOR Bank во второй части). Еще я был поражен компаниями платежных карт, такими как Visa и Barclaycard, а также некоторыми другими.

|

|

|

Что же такое эти ребята поняли, чего не поняли остальные? Они поняли, что дело не в Facebook или Twitter; дело в продажах, обслуживании и взаимоотношениях. Они поняли, что Facebook и Twitter – это не социальные медиа, а платформы для выстраивания взаимоотношений с клиентами, так же как и YouTube, Flickr, Tumblr, Foursquare и др. Это такие же социальные платформы, как salesforce.com и сам интернет. Это строительные блоки новых финансовых компаний. Социальные медиа сами по себе не являются целями для банков, они инструмент для достижения настоящих социальных взаимосвязей. И когда банки говорят: «Нам нужен какой‑нибудь блог», или «Нам нужна страница на Facebook», или «Мы должны запустить свой канал в YouTube», или «Нам нужно общаться в Twitter», то это на самом деле разговор ни о чем.

Многие фирмы считают, что иметь в Twitter аккаунт @МойБанк и страницу на Facebook – это все, что им нужно. Некоторые идут дальше и заполняют эти страницы ссылками и новостями. Если вы делаете так же, значит вы все еще не понимаете, что это платформы, а не сайты. Facebook и Twitter предоставляют место для сотен провайдеров специализированных услуг, которые создают новые формы социального взаимодействия: от управления контентом до социального маркетинга, от социальной рекламы до социальной разведки, от игровых приложений и приложений для раздачи контента до приложений для торговли – список может быть бесконечным. Хорошим примером служит Instagram – компания, которую в апреле 2012 года приобрела Facebook за 1 млрд долларов. Instagram – это социальный фотосервис, позволяющий легко делиться подобным контентом на Facebook. Иными словами, Facebook, как и сам интернет, – это платформа, позволяющая формировать специализированные целевые социальные взаимосвязи.

|

|

|

Социальный банкинг

Естественно, банки не могут игнорировать подобное развитие событий; им необходимо использовать возможности социальных медиа для вовлечения своей аудитории в общение, чтобы советовать, поддерживать и обучать потенциальных клиентов.

Советы, поддержка и обучение могут формировать взаимоотношения и доверие, которые, в свою очередь, способны привести к открытию новых счетов в будущем, что, однако, не является главной целью. Главная цель – это создание доверия. В конце концов за последние несколько лет банки утратили бо льшую часть доверия к себе, что само по себе должно подтолкнуть к использованию социальных сетей и социальных медиа в качестве критически важной платформы для построения будущего бизнеса.

Кроме того, социальные медиа способствуют созданию новых бизнес‑моделей; некоторые из них уже упоминались, например SmartyPig. Появляется много новых финансовых услуг, использующих социальные медиа и востребованных на рынках капитала (eToro, StockTwits и др.), в корпоративном банкинге (Funding Circle, Kickstarter, Market Invoice, Platform Black, The Receivables Exchange и др.), розничном банкинге (Zopa, Moven, Simple, Bitcoin и др.), в сфере платежей (Currency Cloud, Square, mPowa и др.) и в страховании (Friendsurance).

Эти сервисы были запущены в течение последнего десятилетия, и все они твердо опираются на проверенные социальные финансовые модели. По своим социально‑финансовым функциям их можно разделить на четыре категории:

1) социальные деньги и платежи;

2) виртуальные валюты;

3) социальное кредитование и сбережение;

4) социальное финансирование и инвестирование.

Рассмотрим эти категории более подробно.

Социальные деньги и платежи

Социальные деньги и платежи существуют уже на протяжении некоторого времени, и PayPal является прекрасным примером компании, начавшей осваивать новую сферу в 1999 году. Сегодня PayPal производит впечатление старожила, а новые стартапы вроде Square, mPowa, iZettle и других – инноваторов. PayPal поднялся на первой волне появления социальных денег – это были Р2Р‑платежи через интернет, в то время как последние осваивают вторую волну – мобильные Р2Р‑платежи.

Сегодня это сфера повышенной деловой активности, отличающейся большим разнообразием:

• правила игры в сфере мобильных денежных переводов быстро меняются благодаря M‑PESA в Кении, успешный опыт которой уже скопирован во многих местах;

• Square, запущенная в 2009 году совладельцем Twitter Джеком Дорси, также была скопирована во многих местах;

• Google Wallet стал вехой в развитии платежных сервисов, открывшись в мае 2011 году;

• виртуальные валюты, подобные Bitcoin, отхватили свою долю рынка и постепенно получают признание;

• PayPal испытывает на себе давление со стороны American Express, Visa и MasterCard, а также со стороны банков вроде iDEAL и ePayo, которые корректируют свои модели с целью обслуживания социальных платежей.

Из всех перечисленных платежных систем наибольшее освещение в медиа получила Square, во многом благодаря своему феноменальному росту и харизматичному основателю. Одна из ключевых особенностей Square, которая привела к столь быстрому взлету, заключается в том, что создание аккаунта в системе занимает считаные минуты. Вы загружаете приложение, вводите свое имя, адрес, отвечаете на три вопроса для обеспечения безопасности и привязываете свой банковский счет – это все, что нужно для регистрации.

Точно так же как Twitter сделал более демократичной публикацию в сети, новая компания Джека Дорси[54] сделала более демократичным прием платежей с кредитных карт. Поэтому за два года в Square зарегистрировались более миллиона торговцев. И поэтому теперь ей бросает вызов уже укоренившийся на этом рынке тяжеловес PayPal со своим аналогичным сервисом PayPal Here, запущенным в 2013 году.

PayPal Here – это приложение для мобильных платежей и считыватель карт для смартфонов, позволяющий пользователям просто и безопасно принимать различные виды платежей, включая бесконтактные, когда приложения покупателя и продавца взаимодействуют через сеть без необходимости подносить телефон к платежному терминалу. Иными словами, легкий платеж, не требующий никаких действий, кроме простых операций с приложением.

С этими участниками рынка платежей конкурируют поставщики платежных решений вроде NCR, которая также вступила в игру со своими приложениями и устройствами считывания под брендом Silver, а также множество похожих сервисов, включая iZettle, mPowa и другие. Однако интересно отметить, что их модели различаются.

Компания iZettle приложила немало усилий, чтобы разработать хороший считывающий терминал, потому что чиповые устройства более перспективные и дорогие в сравнении с устройствами, считывающими информацию с магнитной полосы карты. А mPower сконцентрировала свои усилия на оказании поддержки банкам в переводе торговых точек на свои мобильные платежные решения. Она подвергала сомнению модели Square и iZettle, поясняя, что если вы ориентированы на мелких торговцев, то низкие объемы транзакций не позволят создать устойчивую бизнес‑модель. Если 90 % ваших клиентов совершают только одну небольшую платежную операцию в месяц, то модель действительно под вопросом. Однако я уверен, что Square возразила бы на такую критику тем, что «длинный хвост» платежей создает достаточный платежный объем, чтобы компания оставалась прибыльной. Похоже, это именно так, поскольку целый ряд других компаний, таких как Payatrader, Intuit со своим продуктом GoPayment, Bancard со своим PayAnywhere, Verifone, Payleven и Sumup, конкурируют в этой сфере. Поскольку многие из этих систем проанализированы в главе «Мобильность стимулирует электронный банкинг», не буду здесь останавливаться на них, а сосредоточусь на одном аспекте социальных денег, связанном с виртуальными валютами.

Виртуальные валюты расплодились благодаря компьютерным играм; об этом также шла речь в главе «Мобильность стимулирует электронный банкинг». Однако виртуальные валюты, например биткоин, идут дальше, порождая реальную альтернативу традиционным деньгам, пригодную для глобальной коммерции.

Виртуальные валюты

Появляется все больше примеров использования данных в качестве валют, особенно с началом эры интернета; я упоминал об этом, когда рассказывал о зомби‑деньгах. Например, более десятка лет назад появились многочисленные виртуальные валюты новой интернет‑эпохи, такие как Cybermoola, Cybercash, Digicash и PocketPass; наиболее успешными оказались Beenz (1998–2001) и Flooz (1999–2001). Эти сайты пережили короткий и оттого несколько сомнительный успех. Главную причину неудач приписывали тому факту, что ни один из этих сайтов не обладал достаточной доступностью, удобством и признанием, чтобы набрать критическую массу и таким образом обеспечить широкое принятие новой валюты.

С тех пор появились другие виртуальные валюты; особо стоит отметить Linden Dollar, существовавший в игровом мире Second Life. И эти цифровые валюты провалились, во многом по причине недостаточного управления и регулирования. Linden Dollar, например, потерпел неудачу потому, что разработчики не контролировали управляющих этой валютой.

Недавняя попытка представить хорошую альтернативу деньгам, которая получила значительную поддержку, – биткоин. Здесь мы потратим некоторое время на рассмотрение этого феномена, поскольку, если биткоин добьется успеха, он коренным образом изменит сущность финансовой системы и банковского дела.

Феномен биткоина

Наличные деньги – один из последних бастионов традиционного набора финансовых услуг. И все же, поскольку существуют мобильные кошельки, электронный банкинг, бесконтактные платежи и мгновенные транзакции, есть ли будущее у наличных денег? Некоторые считают, что да – благодаря уникальным особенностям наличных, как отмечалось в докладе Совета по платежам[55] 2010 года, озаглавленном «Будущее наличных в Великобритании»[56].

1. Наличные обращаются и многократно используются без ограничений.

2. Наличные всегда имеют стоимость.

3. Наличные обеспечивают полное и окончательное завершение сделки.

4. Наличный платеж анонимен.

5. После эмиссии наличные обращаются бесконтрольно.

6. Рассматриваются пользователями как общественное благо.

Эти свойства новым формам оплаты никогда не удавалось полностью заместить, и до тех пор, пока этого не случится, наличным обеспечено будущее.

Биткоин – хорошая альтернатива наличным. Он серьезно меняет правила игры для денег в виде данных, предлагая эквивалент наличных для цифровой эпохи.

Биткоин – это первая и пока единственная децентрализованная мировая онлайн‑валюта. В противоположность центральному банку, выпускающему валюту, биткоины может выпустить любой человек, имеющий компьютер или смартфон, с помощью криптоалгоритмов. Иными словами, каждая биткоин‑монета связана с решением сверхсложной математической задачи, а транзакции заверяются средствами криптографии. Таким образом, биткоины являются одновременно и товаром, и фиатными деньгами[57]. Создание биткоина относится к 2008 году, когда Сатоси Накамото опубликовал технический документ, описывающий пиринговый обмен (Р2Р‑обмен) наличности для эпохи интернета[58].

Биткоин обладает следующими основными характеристиками.

• Биткоины могут быть отправлены любому пользователю системы, имеющему биткоин‑адрес.

• Доступ к биткоинам можно получить из любого места, где есть интернет.

• Любой человек может начать покупать, продавать или принимать биткоины независимо от своего географического местоположения.

• Биткоины могут быть полностью рассредоточены; между пользователями нет никакого банка или платежного процессора (подобная децентрализация является основой безопасности и свободы биткоина).

• Транзакции бесплатны (в настоящее время, но это изменится).

Биткоины можно купить на различных биржах, среди которых японская MtGox была наиболее ликвидной в первые годы существования биткоина[59]. Есть и другие биржи, например Coinbase, Bitcoin‑24 и Intersango. Многие из них ведут переговоры с финансовыми регуляторами о предоставлении им статуса официальных торговых площадок. Германия и Франция признали биткоин как средство обмена в 2013 году.

Для того чтобы купить биткоины, вы переводите средства на свой счет, открытый на любой из бирж по вашему усмотрению, в долларах, евро, иенах или другой валюте и затем покупаете биткоины по цене исполнения (strike price). После того как биткоины получены, вы можете переводить их любому, кто их принимает, не платя при этом комиссии за перевод. В этом основная привлекательность биткоина; после приобретения вам уже больше никогда не нужно будет платить банковские или трансграничные комиссионные, поскольку в системе отсутствуют границы и банки. Иными словами, это глобальная валюта эпохи интернета.

За биткоины можно купить все что угодно – от пиццы до недвижимости, однако количество точек, принимающих биткоины, пока ограничено. Тем не менее использование новой валюты постоянно расширяется, и ею уже можно расплатиться во многих торговых точках.

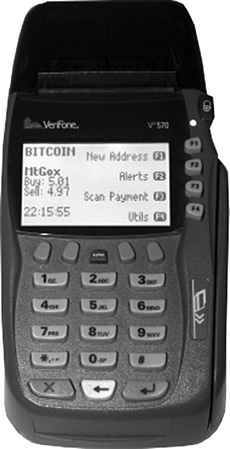

Так, VeriFone в 2011 году представил свой POS‑терминал, который позволяет магазинам принимать биткоины. Система использует QR‑коды, которые печатает терминал VeriFone. Покупатель может снять этот код на свой телефон или же совершить платеж, сгенерировав свой QR‑код в телефоне и предоставив его продавцу для сканирования. С технической точки зрения, это платежный инструмент с открытым исходным кодом. Подобно BitTorrent, пиринговому файлообменному протоколу, биткоин делает возможным глобальный пиринговый обмен деньгами. Проблема заключается в том, что органы власти не любят Р2Р‑сервисы с открытым кодом вроде BitTorrent и WikiLeaks, потому что они подрывают традиционные формы торговли, а любая валюта может быть использована как в благих, так и в недобросовестных целях.

По мнению правительственных органов, биткоин преимущественно связан с преступностью и используется для покупки наркотиков и финансирования терроризма. Однако на самом деле это не так; биткоин не способствует преступности, как этому не способствует интернет. То, что интернет содержит ссылки на места продажи наркотиков, азартные игры и порнографию, совсем не означает, что его нужно запретить. Точно так же, если биткоин позволяет преступникам продавать наркотики, втягивать в азартные игры и торговать порнографией, это совсем не значит, что нужно запретить его.

Именно потому, что биткоины являются цифровыми монетами, которыми может торговать кто угодно и где угодно без ограничений, они вызывают беспокойство у правительств, поскольку большинство других способов перевода денег можно контролировать. Visa, MasterCard и PayPal, например, имеют штаб‑квартиры в Соединенных Штатах и, следовательно, контролируются американскими властями. Биткоин не имеет офисов в Америке, Китае или России, он рассредоточен по всему интернету и, следовательно, неконтролируем. Именно поэтому появление биткоина в публичном пространстве не обошлось без проблем.

Сегодня ключевой проблемой является недостаточная ликвидность и небольшой размер рынка этой валюты. Средняя цена покупки биткоина в августе 2013 года была 70 долларов. В апреле 2013 года она кратковременно достигала 250 долларов, в июне 2011 года находилась в пределах 33 долларов, а в октябре 2011‑го опускалась ниже 2 долларов. Стоимость биткоина сильно колеблется вследствие ограниченного количества реальных денег, циркулирующих в экосистеме биткоина.

В апреле 2013 года суммарный размер биткоин‑экономики оценивался в 2 млрд долларов. Вопрос, что произойдет, когда в биткоин‑экономике будет 1 трлн долларов? Он станет общепринятой валютой и окажется реальным претендентом на роль мировой резервной валюты наравне с долларом и евро. Это вызывает серьезные опасения правительств во всем мире, поскольку биткоин нельзя регулировать, как доллар или евро, ввиду отсутствия в системе какого‑либо органа управления или центрального банка.

Другая его конструктивная особенность состоит в том, что в принципе может быть выпущен только 21 млн биткоинов. Ограничение введено в качестве механизма валютного контроля; оно гарантирует, что стоимость валюты не будет девальвирована. Однако, хотя существует ограничение в 21 млн биткоинов, каждая монета может почти бесконечно делиться, потенциально до восьмого знака после запятой, что эквивалентно результирующим 2,1 квадрилиона денежных единиц. К августу 2013 года из 21 млн монет выпустили чуть больше 11,5 млн. Цель состоит в том, чтобы ограничить количество монет в обращении, поскольку, в отличие от фиатных денег, выпускаемых правительственными учреждениями, в системе биткоина отсутствует центральный эмиссионный орган, в ней есть только пользователи. С этим ограничением связан еще один достаточно спорный момент: те, кто владеет сегодня одним биткоином, станут миллиардерами завтра, если биткоин превратится в общепризнанную валюту.

Проблема биткоина

Однако, прежде чем впадать в эйфорию по поводу биткоина, следует вспомнить о том, что вся его экосистема пока еще очень хрупка. Подобно Beenz и Flooz, валюта может так же быстро исчезнуть, как появилась, если доверие к ней рассеется. Не следует забывать, что деньги должны служить не только средством обмена и накопления, но и быть безопасными и полностью ликвидными. Именно последние два свойства у многих вызывали сомнения, поскольку стоимость биткоина имеет высокую волатильность вследствие неликвидности рынка, а безопасность операций с ним регулярно нарушалась.

Так, Bitfloor, бывшая онлайн‑биржа для обмена биткоинов, во многом схожая с MtGox, взломанная в 2012 году, была вынуждена на время приостановить свою деятельность. Роман Штильман, основатель Bitfloor, на BitcoinTalk – форуме, посвященном обсуждению биткоина, – сообщил о нарушении системы безопасности 4 сентября 2012 года следующим образом:

«Прошлой ночью несколько наших серверов были взломаны. В результате взломщики получили доступ к незашифрованной резервной копии ключей от кошелька (актуальные ключи находятся в зашифрованной области). Используя эти ключи, они перевели монеты. Bitfloor лишилась подавляющего большинства монет, которые держала у себя. В результате я приостановил все обменные операции».

В итоге 24 086 биткоинов, на тот момент стоимостью около 250 тыс. долларов, были украдены. И хотя вскоре после этого Bitfloor возобновила свою работу, в 2013 году она столкнулась с новыми проблемами, когда ее банк прекратил обслуживать биржу. С тех пор биржа окончательно закрылась. Это пример только одного из нескольких взломов систем безопасности, однако почти во всех случаях взломан был не сам биткоин, а серверы и системы пользователей.

Есть и другая проблема. Совокупная скорость обработки операций с монетами составляет семь транзакций в секунду (7 т./с). Это искусственное ограничение вызвано необходимостью подтверждения всех операций с монетами и создает жесткое ограничение на размер блока в трафике биткоин‑сети. Это означает, что биткоины не могут быть использованы для более чем 360 тыс. транзакций в день, или 2,5 тыс. транзакций каждые 10 минут. Для сравнения: Visa обрабатывает в среднем около 2 тыс. т./с с пиками в течение дня до 4 тыс. т./с. Компания имеет возможность обрабатывать 10 тыс. т./с, чтобы обслуживать праздничные периоды, когда количество транзакций регулярно достигает 8,5 тыс. в секунду.

Трудно сравнивать 7 т./с биткоина и 10 тыс. т./с Visa, однако биткоин и не претендует на роль Visa. Он скорее ориентируется на PayPal, который обрабатывает около 4 млн операций в день, что эквивалентно 46 т./с с пиками в 100 т./с. На эти показатели и нацелен биткоин. Сообщество разработчиков утверждает, что если использование биткоина возрастет настолько, что потребуется убрать это искусственное ограничение в 7 т./с, то это с легкостью может быть сделано. Возможно, поэтому стоимость биткоина растет, и растет быстро.

Взлеты и падения биткоина

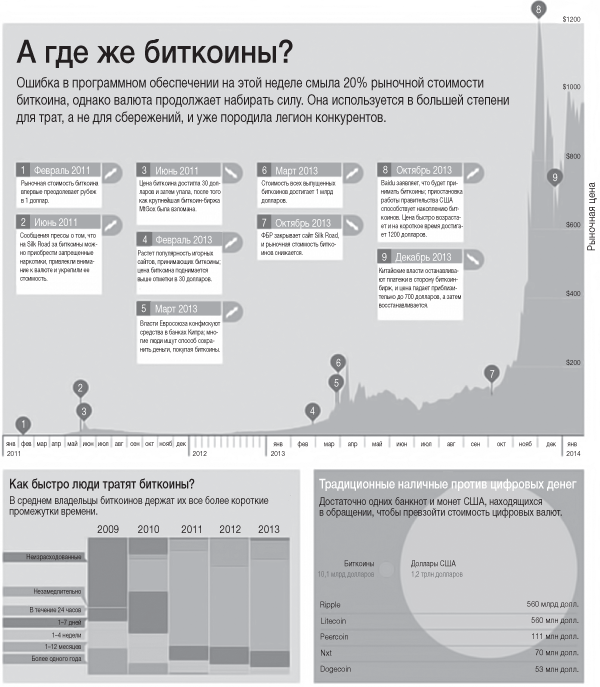

Биткоин начал активно попадать в заголовки новостей в 2013 году, когда его цена выросла с устойчивых 20 до 266 долларов всего за несколько месяцев, чтобы упасть до 100 долларов к концу апреля 2013 года. Что вызвало подобное изменение? По общему мнению, виной финансовый кризис на Кипре.

В марте 2013 года кипрскому правительству потребовалась финансовая помощь в связи с чрезмерным и неудачным вложением в греческие долговые обязательства. Для того чтобы покрыть возникшие убытки, было принято предложение позаимствовать деньги со счетов местных банков. Это вызвало панику у многих европейцев, посчитавших, что их банковская система стала ненадежной. В результате большое количество людей конвертировали свои сбережения из евро в биткоины. Они даже написали об этом песню Don’t You Worry Child («Не волнуйся, сынок») на мелодию заводного летнего хита шведской группы House Mafia. Оригинальный текст песни рассказывал:

На холме за голубым озером

Было впервые разбито мое сердце.

До сих пор помню, как все вдруг изменилось.

Отец сказал мне: «Не волнуйся, не волнуйся, сынок.

Посмотри, у небес есть план для тебя.

Не волнуйся, не волнуйся теперь».

Европейская биткоин‑версия была представлена в марте 2013 года:

Когда киприоты теряли надежду,

Я впервые узнал о цепочке блоков.

До сих пор помню, как всё вдруг изменилось.

Сатоси сказал мне: «Не волнуйся, не волнуйся, сынок.

Посмотри, у биткоина есть план для тебя.

Не волнуйся, не волнуйся теперь».

В этом нет ничего удивительного: биткоин не только подходит для спекулятивного инвестирования, но и предлагает возможную «тихую гавань» для операций в онлайне. Так, например, в середине февраля я делал доклад на конференции на Ближнем Востоке, когда в самом конце ко мне подошел представитель Ирана и начал задавать вопросы о биткоине. Поскольку банковская система SWIFT отключила банки Ирана от мировой банковской системы в 2012 году под сильным давлением американского правительства, то идея перевода иранского капитала в биткоины определенно имела смысл.

Этот биткоин‑пузырь начал раздуваться в марте 2013‑го, когда цена биткоина поднялась со стабильных 20 долларов в январе до 100 долларов к концу марта. Затем, к среде 10 апреля 2013 года, биткоин‑пузырь достиг своего пика в 266 долларов, после чего последовало резкое падение до 55 долларов в течение нескольких часов. Через некоторое время цена вновь стабилизировалась на 100 долларах, и в течение всего лета 2013 года торговля шла на уровне 120 долларов.

Затем пузырь биткоина начал раздуваться снова и достиг планки 1300 долларов на японской MtGox, крупнейшей биткоин‑бирже, в декабре 2013‑го только для того, чтобы упасть ниже 300 долларов к февралю 2014 года. Снова возникает вопрос: почему? Все дело в доверии и уверенности. А доверие и уверенность в биткоинах во многом зависят от медийного ажиотажа и броских заголовков.

Кроме того, биржи вроде MtGox имеют технические и сопутствующие проблемы, в результате которых клиенты не могут вывести с них свои средства. Не следует забывать и об угрозах DDoS‑атак[60] (последняя из которых, например, обрушилась на MtGox в феврале 2014 года), а также о технической природе биткоина в целом.

Все эти взлеты и падения привели к закрытию MtGox в феврале 2014 года, потере многими энтузиастами тысяч долларов и разочарованию в этой виртуальной валюте.

За последние три года я наблюдал пять лопнувших биткоин‑пузырей и уверен, что в будущем мы увидим их еще не раз, однако главный вопрос состоит в следующем: что все это значит для банков, торговли, финансов и коммерции?

Большинство средств массовой информации использовали все эти лопнувшие пузыри для того, чтобы списать биткоин со счетов, но фактически добились обратного результата. Медиа утверждают, что бреши в безопасности биткоин‑системы, ее хрупкость и простота взлома, использование для сомнительных покупок наркотиков и оружия и многое другое разрушат биткоин‑экономику. Не разрушают! Наоборот, делают более здоровой.

Многие из этих обвинений предъявлялись биткоину и прежде, но пока он выдерживает все испытания. Это просто симптомы молодой экономики, которой пока не хватает ликвидности. Именно поэтому биткоин не очень устойчив сегодня: системе не хватает ликвидности. Однако тот факт, что европейские сбережения, иранский бизнес и средства массовой информации включились в игру, говорит о том, что он наберет критическую массу и, вероятно, со временем получит широкое распространение.

Источник: Технологическое обозрение MIT

Будущее биткоина

Биткоин‑сообщество сравнивает становление биткоина со становлением самого интернета. Поначалу интернетом было трудно пользоваться, потому что вам приходилось его программировать. С появлением языка разметки веб‑страниц (HTML) и Всемирной паутины (WWW) пользоваться им стало легче; теперь же благодаря социальным медиа это настолько просто, что каждый может создавать и распространять контент, вести блог и вещать в сети. Точно так же биткоин начинался как программа, быстро превратился в средство обмена, а затем станет столь же простым в обращении, как PayPal или банковские карты. Очень скоро он будет легко встраиваться в любые транзакции. И вот тогда он бросит серьезный вызов традиционным деньгам. Антони Галипи, CEO компании BitPay, заявил на конференции под моим председательством: «Биткоин – это новый класс активов, когда деньги хранятся в облаке и к ним есть бесплатный доступ отовсюду с помощью любого устройства». Теперь мне это нравится. Эта фраза кратко и изящно описывает биткоин. Деньги, которые я могу бесплатно хранить в облаке, использовать на любом устройстве и запросто переводить с минимальными или нулевыми комиссионными, кажутся мне очень привлекательными.

Очень часто, впрочем, люди думают о биткоине как о какой‑то сомнительной финансовой пирамиде, используемой для отмывания денег и покупки наркотиков, но это потому, что они просто не понимают сути. Биткоин – это вики‑монета для WikiLeaks‑мира. Как я уже говорил, правительства, в особенности правительство США, относятся к нему с опасением только потому, что биткоин не имеет центрального органа управления. Пока я пишу эту книгу, регулярно проходят обсуждения будущего биткоина с участием руководства США и активистов, его защищающих, и это будет долгая и напряженная борьба тех, кто контролирует, с теми, кто не нуждается в контроле. Такова природа вики‑экономики. Как бы то ни было, я уже инвестировал в биткоины и советую вам сделать то же самое, так как велика вероятность, что очень скоро они станут главным средством долгосрочных сбережений.

Дата добавления: 2018-10-26; просмотров: 211; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!