Сдвиг «индустриальной оси России» на восток

Региональные рынки труда России: сходство непохожих

Региональные рынки труда: зависимость от макроэкономических факторов

Состояние национальных, региональных и локальных рынков труда определяется соотношением двух основных компонентов:предложения рабочей силы (численности экономически активного населения [1], его образования, возрастной и профессиональной структуры, территориального размещения и мобильности) и спроса на рабочую силу, т.е. существующего количества рабочих мест.

Спрос на рабочую силу зависит в первую очередь от макроэкономических тенденций. При росте экономики рабочих мест становится больше, при кризисе или спаде их число сокращается. Кроме того, спрос на рабочую силу, как, впрочем, и ее предложение, зависит от уровня оплаты труда. В странах и регионах с «дешевой» рабочей силой ниже издержки создания новых рабочих мест и поэтому чаще размещаются новые трудоемкие производства. При высоком уровне оплаты труда работодатели стремятся снизить свои издержки путем автоматизации производства или его вывода в «дешевые» страны или регионы, тем самым ограничивая предложение новых рабочих мест на региональных или локальных рынках труда

Значительную роль в формировании спроса играет структура экономики, в том числе соотношение трудоемких и нетрудоемких отраслей. В современной экономике наиболее трудоемки отрасли услуг, поэтому в крупных городах, где сектор услуг развивается опережающими темпами, предложение рабочих мест больше, что способствует лучшему состоянию рынков труда. В небольших монофункциональных городах рынки труда зависят от положения градообразующего предприятия и поэтому наиболее уязвимы и нестабильны.

Еще один фактор спроса на рабочую силу — политика государства в сфере занятости.

Во-первых, государство выступает в качестве регулятора рынка труда, определяя «правила игры» — найма и увольнения работников, социальных гарантий и социального страхования занятых. При более жестком государственном регулировании и высоком уровне социальной защиты занятых, характерном для западноевропейских стран, работодатели, как правило, стремятся минимизировать риски дополнительных издержек и ограничивают наём работников, что приводит к росту безработицы. При более мягком регулировании, характерном для США, занятые менее защищены при ухудшении ситуации в экономике, но при благоприятной экономической конъюнктуре облегчается создание новых рабочих мест, в результате рынок труда оказывается более гибким. В России трудовые отношения регулируются федеральным законодательством. В начале 2000-х годов был принят Трудовой кодекс с достаточно жесткой регламентацией отношений работника и работодателя в целях социальной защиты занятых. Однако побочным негативным эффектом стала скрытая дискриминация при найме на работу тем категориям занятых, которые защищаются законом (женщин с несовершеннолетними детьми, инвалидов и др.).

Во-вторых, государство влияет на рынок труда как крупнейший работодатель, оплачивающий за счет госбюджета занятых в сфере — социальных услуг, обороне и охране общественного порядка, государственном управлении и др. Политика государства, определяющего число и структуру занятых в этих отраслях, уровень оплаты их труда, также влияет на занятость. Если повышение оплаты не сопровождается мерами по снижению неэффективной занятости, результатом, как правило, становится рост числа работников бюджетного сектора. В российских регионах со слаборазвитой экономикой, особенно высокодотационных, бюджетный сектор стал ведущим по численности работников и занятость в нем продолжает расти.

Предложение рабочей силы зависит от динамики численности населения и половозрастного состава. В регионах с незавершенным демографическим переходом и растущей численностью населения проблемы занятости наиболее остры. Они обусловлены, в частности, количественной диспропорцией между возрастной когортой молодежи, входящей на рынок труда, и меньшей по численности возрастной когортой уходящих на пенсию. Такая ситуация характерна для слаборазвитых республик Северного Кавказа и юга Сибири, она усугубляется незначительным предложением новых рабочих мест.

Диспропорция может быть не только количественной, но и структурной, когда спрос на рабочую силу не совпадает с предложением по полу, профессиональной структуре, уровню образования и квалификации. Многие структурные несовпадения можно ослабить с помощью переподготовки имеющихся кадров, но это возможно не всегда. К тому же такая активная политика в сфере занятости весьма затратна.

Поведение населения на рынке труда зависит также от уровня образования, социокультурных особенностей, в том числе эмансипации женщин, территориальной мобильности. В регионах и городах с более высоким уровнем образования населения его адаптация к изменениям спроса на рынке труда идет быстрее, поэтому безработица, как правило, ниже. В регионах нового освоения, заселенных недавними мигрантами, при ухудшении ситуации на рынке труда быстрее начинается миграционный отток, так как мобильность населения выше.

Региональные и локальные рынки труда обладают большим потенциаломсаморегуляции. Количественные и структурные диспропорции предложения и спроса могут сглаживаться территориальной мобильностью экономически активного населения: переездом на новое место жительства, сезонной или маятниковой трудовой миграцией в регионы и города с более значительным предложением рабочих мест. Однако на фоне стран с развитым рынком труда территориальная мобильность населения современной России пока еще невелика. Она вдвое ниже и по сравнению с советским периодом, когда трудовые миграции стимулировались государством или были принудительными. Основные причины низкой мобильности в современной России — редкая сеть городов и слаборазвитая транспортная инфраструктура, препятствующие маятниковым миграциям, огромные перепады цен на локальных рынках жилья и высокие затраты на смену места жительства, непосильные для большинства домохозяйств.

Пока только большой «градиент» социально-экономических различий, создаваемый одновременно притягивающими и выталкивающими факторами, может стимулировать территориальную мобильность, что и наблюдается, например, в Московской агломерации с ее огромным спросом на труд и его высокой оплатой. Именно поэтому она стала крупнейшим центром притяжения рабочей силы. Резко расширился радиус трудовых миграций в столицу: маятниковая миграция распространилась за пределы столичной агломерации на соседние области Центра, растет трудовая миграция, особенно из регионов российского юга.

Именно «градиент» социально-экономических различий привел к увеличению с конца 1990-х годов трудовой миграции в Россию титульного населения стран СНГ, заполняющего рабочие места с более низкой оплатой труда, сделал экономически мотивированными возвратные миграции русского населения из этих стран, причем переселенцы постепенно перемещаются в крупные городские агломерации России.

Особенно ярко выражены контрасты в северо-восточных регионах нового освоения: в ведущих нефтегазодобывающих округах с более высокой оплатой труда до середины 2000-х годов сохранялся приток трудовых мигрантов, в то время как остальные северные и восточные регионы теряют население с 1990-х годов. Многочисленные примеры территориальной мобильности населения, обусловленной экономическими факторами, подтверждают развитие механизмов саморегуляции на региональных рынках труда.

Экономическая активность и занятость. Развитие и федерального, и региональных рынков труда сильнее всего зависит от макроэкономических факторов. Общим для всех субъектов РФ было значительное сокращение экономической активности и занятости в кризисный период 1992-1998 годов, а затем постдефолтный рост активности и занятости, обусловленный экономическим подъемом. Однако уже в 2001 году этот рост перестал быть общим и сменился новым спадом в 63 регионах (71% субъектов РФ). Несмотря на продолжение роста экономики, этап «восстановительного» роста экономической активности и занятости после финансового кризиса 1998 года в основном завершился.

До середины 2000-х годов экономическая активность увеличивалась незначительно, а занятость даже сокращалась в отдельные годы. При этом географическая картина стала еще более мозаичной, поскольку динамика занятости все сильнее зависит от региональных факторов. В агломерациях федеральных городов рост занятости стимулировался созданием новых рабочих мест в отраслях рыночных услуг. В слаборазвитых республиках этому способствовало увеличение числа рабочих мест в социальной сфере, финансируемое за счет федерального бюджета, но такой рост не может быть устойчивым. В остальных регионах уровень занятости до середины 2000-х годов почти не менялся, а в 2002-2004 годах в половине из них даже сокращался.

Только с 2005 года началась вторая волна роста занятости, охватившая подавляющее большинство регионов. Она стала следствием устойчивого роста спроса на рабочую силу во всех секторах экономики.

В целом за 1990-2006 годы уровень экономической активности населения сократился незначительно — с 70 до 66,2% в возрасте 15-72 года. Территориальные различия в экономической активности инерционны, т.к. они зависят от унаследованных особенностей — демографических, расселенческих и социокультурных. Более половины субъектов РФ имеют среднероссийские показатели, однако сохранились две контрастные группы: северные и северо-восточные регионы нового освоения, а также агломерации федеральных городов с высоким уровнем экономической активности населения (68-80%); более аграрные и слаборазвитые регионы Европейского юга и юга Сибири с пониженной экономической активностью (40-60%).

Региональные различия в уровне занятости схожи, но они более сильно зависят от состояния экономики и динамики рабочих мест в субъектах РФ. В целом по стране уровень занятости в 2006 году составлял 61,4% населения в возрасте 15-72 лет, а в республике Ингушетия — 17%, в Чечне — 20%. Уровень занятости в крупнейших агломерациях (68-70%) намного выше среднероссийского, в Москве и С.-Петербурге работает почти все экономически активное население. Максимальные показатели занятости в некоторых малонаселенных автономных округах Крайнего Севера (71-80%) обусловлены очень высокой долей трудоспособного населения.

Территориальные различия в экономической активности и занятости во многом «запрограммированы» и зависят от унаследованных особенностей региона — демографических, социокультурных, расселенческих, сложившейся структуры экономики. Рыночные реформы переходного периода усилили преимущества и усугубили дефекты сложившегося территориального неравенства условий на рынке труда, но экономическая активность населения изменилась незначительно.

Наверх

Сдвиг «индустриальной оси России» на восток

Региональные рынки труда претерпевали серьезную структурную трансформацию. Самое кардинальное структурное изменение — в занятости по формам собственности, за переходный период российский рынок труда стал совершенно иным. Только за 1995-2006 годы доля занятых на частных предприятиях и в организациях выросла с 34 до 55%, а доля работающих на предприятиях и в организациях государственной и муниципальной собственности, хотя и остается еще достаточно высокой, сократилась с 42 до 33%. Несмотря на значительные региональные различия, частный сектор доминирует почти во всех субъектах РФ, но более заметно — на юге (в Ставропольском, Краснодарском краях, некоторых республиках Северного Кавказа доля занятых в частном секторе достигает 60-65%).

Государство осталось основным работодателем лишь в отдельных регионах Крайнего Севера — Чукотском и Эвенкийском АО (44-48% занятых, а вместе с занятыми в организациях муниципальной собственности — 65-70%), в слаборазвитой республике Тыва, где занятость примерно поровну распределена между государством, муниципалитетами и частным сектором. До середины 2000-х схожую структуру занятости имела Якутия. В целом на севере и востоке страны государство и муниципалитеты — более значимые работодатели, это связано с фактором расселения. Разреженная сеть поселений вынуждает сохранять автономную социальную инфраструктуру в большинстве населенных пунктов, поэтому «бюджетная» занятость высока. Кроме того, существуют и субъективные причины более значительного присутствия государства на рынке труда. Например, в Татарстане и Башкортостане в 2002 году только 36-38% занятых работали в частном секторе из-за высокой доли государственной и смешанной собственности, но затем политика региональных властей стала меняться и доля занятых в частном секторе выросла до 44-46% в 2004 году, а в 2006 году достигла 52%.

Поскольку структурные особенности зависят от многих факторов, включая политику местных властей, прямой связи между уровнем экономического развития региона и структурой занятости по формам собственности не существует. Максимальную долю занятых в частном секторе имеют как более сильные регионы, например, нефтедобывающий Ханты-Мансийский АО (61%) и Белгородская область (63%), так и менее развитый Ставропольский край (65%). Ситуация в регионах с «огосударствленной» структурой занятости более подвижна: к ним по-прежнему относятся слаборазвитые северо-восточные автономные округа и Ингушетия, а в более развитых республиках (Татарстан, Башкортостан, Якутия) занятость постепенно перемещается в рыночный сектор.

Трансформация отраслевой структуры занятости на региональном уровне во многом повторяла общие для страны тенденции. Проследить отраслевые тенденции возможно только до 2004 года включительно, т.к. с 2005 года используется новый классификатор видов экономической деятельности (ОКВЭД), не сопоставимый с ранее использовавшимся отраслевым классификатором (ОКОНХ).

В переходный период во всех регионах произошло существенное сокращение занятости в промышленности, особенно в первой половине 1990-х годов (на треть с 1990 по 1996 год). Этот процесс не завершен, хотя в первые годы подъема (1999-2001 годы) отмечался небольшой рост промышленной занятости. В целом за переходный период изменения занятости совпадали с тенденцией концентрации промышленности страны в экспортно-ресурсных регионах Урала и Сибири, т.е. со сдвигом «индустриальной оси России» из Центра на восток. В Уральском федеральном округе (включающем Тюменскую область) число занятых в промышленности в 2004 году почти не изменилось — 97% от уровня 1995 года, хотя в среднем по РФ она составляет только 83% от уровня 1995 года. Остальные федеральные округа имеют показатели, схожие со среднероссийским (80-86%), хотя в первые годы промышленного роста различия были более заметными. Некоторое сглаживание в целом по округам — результат разнонаправленных процессов, идущих в субъектах РФ. В динамично растущих крупнейших агломерациях федеральных городов, особенно на их внешней периферии (Московская и Ленинградская области), число занятых в промышленности даже увеличилось, в то время как в большинстве регионов оно продолжало сокращаться, особенно быстро — на Дальнем Востоке (из-за миграционного оттока) и в регионах Приволжского федерального округа (из-за стагнации ведущей отрасли — машиностроения).

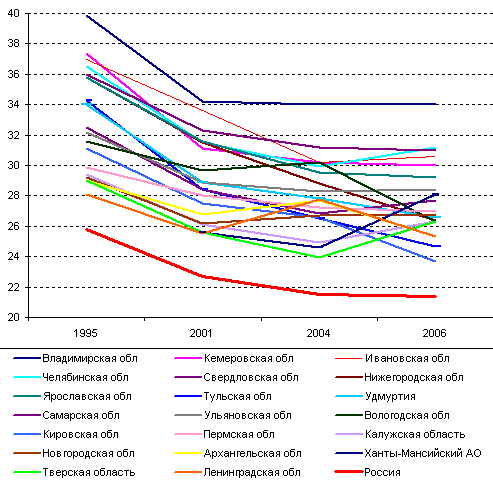

Существенное сокращение числа занятых в промышленности в переходный период почти не изменило географические максимумы и минимумы индустриальной занятости. Самую высокую долю занятых сохраняют промышленные регионы Центра, Урала, Поволжья и Северо-Запада со специализацией на машиностроении, металлургии и других трудоемких отраслях (рис. 1). В большинстве экспортных регионов индустриальная занятость не слишком значительно превышает среднероссийскую, поскольку ресурсодобывающие отрасли, за исключением угольной промышленности, не трудоемки. В южных аграрных регионах доля занятых в промышленности заметно ниже (14-18%) и продолжает сокращаться, а в наименее развитых республиках Северного Кавказа и юга Сибири остается минимальной — 7-10%. Эти регионы выпадают из общероссийского тренда ХХ века — перехода от аграрной занятости к индустриальной, а затем в сектор услуг, и идут по пути развивающихся стран, в которых структурный переход от аграрной занятости осуществлялся преимущественно в сектор услуг.

Рисунок 1. Доля занятых в промышленности в наиболее индустриальных регионах страны в 1995-2006 гг., в % от общей численности занятых

Занятость в промышленности за 2006 год дана по новому классификатору (добывающие, обрабатывающие отрасли, производство и распределение электроэнергии, газа и воды). Средний показатель в 2004-2006 годах стабилизировался на уровне 21-22%, но тенденции в индустриальных регионах оказались разными. Они обусловлены совокупностью многих региональных факторов: состоянием базовых отраслей и предприятий (в более развитых регионах отток занятых замедлился благодаря опережающему росту заработков), наличием альтернативных рабочих мест в секторе услуг (для регионов с крупными агломерациями), трудовой миграцией в столичную агломерацию (для областей Центра) и другими.

Наверх

Дата добавления: 2018-10-26; просмотров: 197; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!