Ключевые элементы операционного анализа: операционный рычаг.

Операционный анализ – это метод финансового анализа, который называется «издержки-объем-прибыль». Служит для разработки стратегического планирования бизнеса и отслеживает зависимость финансовых результатов бизнеса от издержек и объема произв-ва.

Ключ. элем. ОА явл.: операц. рычаг; порог рентабельности; запас финансовой прочности предприятия.

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда прораждает более сильное изменение прибыли.

Опер-ый анализ служит для ответов на след-ие вопросы: 1)ск-ко налич-го кап-ла треб-ся фирме 2)как мобил-ся эти ср-ва 3)как миним-ть фин-ый риск 4)до к-ой степени можно снижать опер-ый рычаг 5)как максим-ть прибыль.

Опер-ый анализ начинается с разделения издержек на постоянные (не следуют за динамикой объемов произ-ва:амортизация,расх.на оплату коммунальных услуг,повременная зар.плата,сумма арендных платежей) и переменные (к-ые возрастают либо умен-ся пропорционально объему произв-ва:сдельна зар.плата,затраты на сырье и материалы,Эл.энергию,транспорт). Смешанные затраты – состоят из постоянной и переменной части. Деление затрат на постоянные и переменные позволяет определить порог рентабельности(точку безубыточности, критическую точку) – такую выручку от реализации, при к-ой пред-ие не имеет убытков, но и не имеет прибыли, т.е. когда валовой маржи в точности хватает на покрытие пост-ых затрат.Если фактическая выручка ниже порога рентабельности,то предприятие работает с убытком, выше с прибылью.

|

|

|

[Валовая маржи (сумма покрытия) – это разность между достигнутой выручкой от реализации и переменными издержками. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.]

В количественном выражении порог рентабельности показывает, какое кол-во прод-ии требуется производить и реализовать, чтобы встать на порог рентабельности(покрыть все затраты).

Порог рент-ти = Постоянные затраты / Валовая маржа(ВМ) в относит.выражении;

ВМ абсол.отнош. = Выручка – Переем.затраты = Постоян.затраты + прибыль.

Порог рентабельности находится не только в стоимостном выражении, но и в количественном = Порог рентаб.в суммарном выражении / цена реализ.товара = Постоян.затраты / цена- удельные издержки на ед-цу прод-ии.

Порог рентабельности количественном выражении показывает, какое кол-во прод-ии следует произвести и продать, чтобы покрыть все затраты.

Запас фин.прочности - показывает на сколько рублей можно снизить выручку, не опасаясь убытков (ЗФП).

ЗПФ = выручка - порог рентабельности в суммовом выражении / выручка * 100%.

|

|

|

Эффект операционного рычага показывает на сколько % изменится прибыль, при изменении выручки на 1%, т.е. ЭОР проявляется в том случае, если любое изменение выручки обеспечивает более высокое изменении прибыли.

ЭОР = Вал.маржа в абсол. Выражении / прибыль.

Для предприятия лучше, если ЭОР больше, то есть выручка растет, а если меньше выручка падает.

[ЭОР показывает предпринимательский риск, чем ЭОР выше, тем выше риск значительного снижения прибыли при незначительном уменьшении выручки.

ЭОР зависит от доли постоянных затрат в общем объеме продаж: увел. ЭОР = увел-ие постоянных изд-к + прибыль / прибыль]

ЭОР поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше удельный вес постоянных затрат в суммарных затратах (при постоянной выручке от реализации) и чем меньше прибыль, тем сильнее действует операционный рычаг, и наоборот. Чем выше доля постоянных затрат в ВМ, тем выше СВОР. Следовательно, СВОР указывает на степень предпринимательского риска (чем выше СВОР, тем выше риск).

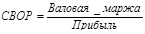

Сила воздействия операционного рычага:

= (Пост.Затраты+Пр)/Пр

= (Пост.Затраты+Пр)/Пр

Когда выручка от реализации снижается, сила воздействия операционного рычага возрастает. Каждый процент снижения выручки - дает тогда все больший и больший процент снижения прибыли. Так проявляет себя грозная сила операционного рычага.

|

|

|

При возрастании же выручки от реализации, если ПР (точка самоокупаемости затрат) уже пройден, СВОР убывает: каждый % прироста выручки дает все меньший и меньший % прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый ПР. Таким образом, на небольшом удалении от ПР СВОР будет max, а затем вновь начнет убывать... и так вплоть до нового скачка постоянных затрат с преодолением нового ПР.

Все это оказывается полезным для: * планирования платежей по налогу на прибыль, в частности, авансовых; * выработки деталей коммерческой политики предприятия. При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого % потери выручки может оказаться многократно большей из - за слишком сильного ЭОР.

СВОР указывает на степень предпринимательского риска, связанного с данной фирмой: чем больше СВОР, тем больше предпринимательский риск. [При возможном увеличении выручки от реализации, скажем на 3%, прибыль возрастет на 3% * СВОР =20.58%, при снижении выручки от реализации на 10% прибыль снизится на 10% * СВОР = 68.6%, при СВОР = 6,86.]

Дата добавления: 2018-10-26; просмотров: 563; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!