Оценка портфеля потребительского кредитования банка

Для формирования более обоснованного заключения о потребительском кредитовании в Центральном отделеним № 1806 города Сочи СБ необходимо провести анализ состава, структуры и динамики кредитного портфеля объекта исследования. Состояние кредитного портфеля является прямым индикатором совершенства процесса кредитования.

Рассмотрим состав и структуру кредитного портфеля в зависимости от видов кредитования, рассмотренных ранее (таблицы 4, 5).

Таблица 4 Динамика состава портфеля потребительских кредитов Центрального отделения № 1806 города Сочи Сбербанка России по видам

| № | Вид кредитования | Сумма, тыс. руб. | Абсолютное изменение, тыс. руб. | Темп прироста, % | |

| на 01.01.2015 г. | на 01.01.2016 г. | ||||

| 1. | Жилищные кредиты | 524945 | 769237 | 244292 | 46,5 |

| 2. | Кредиты на цели личного потребления | 860477 | 1327969 | 467492 | 54,3 |

| 3. | Образовательный | 48 | 27 | -21 | -43,8 |

| 4. | Связанное кредитование | 184 | 42 | -142 | -77,2 |

| 5. | Корпоративный | 3457 | 9436 | 5979 | 173,0 |

| 6. | Молодая семья | 5394 | 3387 | -2010 | -37,2 |

| 7. | Доверительный кредит | 6955 | 11531 | 4576 | 65,8 |

| 8. | Кредит по заклад ценных бумаг | 198 | 688 | 490 | 247,5 |

| Итого | 1401658 | 2122317 | 720659 | 51,4 | |

Данные таблицы 4 указывают на наличие весьма положительной динамики увеличения объема кредитного портфеля по физическим лицам в течение года, а именно на 51,4%. В результате остаток ссудной задолженности физических лиц Центральному отделению № 1806 города Сочи СБ России на 01.01.2016 года составлял более 2122,3 млн.руб. По многим видам кредитов наблюдается рост остатка ссудной задолженности, однако по таким перспективным видам кредитования, как связанное (автокредит), молодая семья, а также образовательные, наблюдаются падения темпов роста, что является негативным фактором.

Пользуются большим спросом жилищные кредиты (рост на 46,5%) и кредиты на цели личного потребления (рост на 54,3%), и все усилия по развитию на направлены на них.

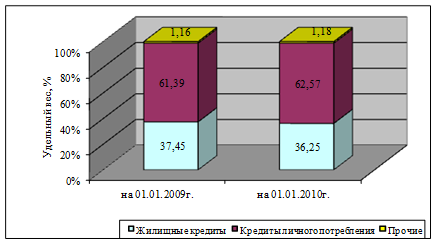

Таблица 5 Динамика структуры портфеля потребительских кредитов Центрального отделения № 1806 города Сочи Сбербанка России по видам

|

| Вид кредитования | Удельный вес, % | |

| на 01.01.2015 г. | на 01.01.2016 г. | ||

| 1. | Жилищные кредиты | 37,45 | 36,25 |

| 2. | Кредиты на цели личного потребления | 61,39 | 62,57 |

| 3. | Образовательный | 0,00 | 0,00 |

| 4. | Связанное кредитование | 0,01 | 0,00 |

| 5. | Корпоративный | 0,25 | 0,44 |

| 6. | Молодая семья | 0,38 | 0,16 |

| 7. | Доверительный кредит | 0,50 | 0,54 |

| 8. | Кредит по залог ценных бумаг | 0,01 | 0,03 |

| Итого | 100 | 100,00 | |

|

|

Рис. Динамика структуры портфеля потребительских кредитов Центрального отделения № 1806 города Сочи Сбербанка России в 2015 году.

Можно сделать вывод о том, что наибольший удельный вес в составе выданных населению кредитов приходится на кредиты для целей личного потребления и жилищные кредиты. Общее соотношение сохранятся в течение года, но имеют место некоторые структурные сдвиги в сторону увеличения доли жилищных кредитов при одновременном сокращении размера непосредственно так называемого «потребительского» кредита.

Одновременно следует отметить достаточно низкий удельный вес автокредитов (связанное кредитование), «молодая семья», в то время как рыночный сегменты данных банковских продуктов являются одним из наиболее динамично развивающихся на современном этапе в России и г. Москве, в том числе. Данная ситуация позволяет сделать вывод о наличии каких – либо внутренних, то есть присущих механизму кредитования в Центральном отделении № 1806 города Сочи Сбербанка России, факторов, «сдерживающих» естественный спрос на данные виды кредитов.

Далее необходимо провести анализ результатов деятельности Центральном отделении № 1806 города Сочи СБ в сравнении с другими банками г. Сочи, обслуживающими территорию, на которой расположены дополнительные офисы Центрального отделении № 1806 города Сочи СБ (табл. 6, рис. 7).

Таблица 6.Сравнительный анализ динамики кредитного портфеля

банков г. Сочи в 2015 г.

| № п/п | Вид кредитования | Сумма, тыс. руб. | Абсолютное изменение, тыс. руб. | Темп прироста, % | |

| на 01.01.2015г. | на 01.01.2016г. | ||||

| 1. | Фондсервисбанк | 1111295,00 | 1801409 | 690114 | 62,1 |

| 2. | Росбанк | 1583205,00 | 2650285 | 1067080 | 67,4 |

| 3. | Ситибанк | 554080,00 | 734710 | 180630 | 32,6 |

| 4. | Альфа-банк | 843315,00 | 1340028 | 496713 | 58,9 |

| 5. | Банк Москвы | 1939170,00 | 3517654 | 1578484 | 81,4 |

| 6. | Банк Зенит | 1280276,00 | 2141902 | 861626 | 67,3 |

| 7. | Пробизнесбанк | 1699448,00 | 3028416 | 1328968 | 78,2 |

| 8. | Банк Огни Москвы | 1277589,00 | 2087580 | 809991 | 63,4 |

| 9. | Новикомбанк | 1062904,00 | 1542274 | 479370 | 45,1 |

| 10. | Стромынское ОСБ | 1401658,00 | 2122317 | 720659 | 51,4 |

| 11. | Внешторгбанк | 1993215,00 | 3649577 | 1656362 | 83,1 |

| 12. | Банк Уралсиб | 2394641,00 | 4226541 | 1831900 | 76,5 |

| 13. | Инвестсбербанк | 1207933,00 | 1737008 | 529075 | 43,8 |

| Фондсервисбанк | 18348729,00 | 28842694 | 10493965 | 57,2 | |

| Росбанк | 1411440,69 | 2218668,74 | 807228 | 57,2 | |

| Абсолютное отклонение от среднего по Центральному отделению № 1806 города Сочи СБ | -9782,69 | -96351,74 | -86569,05 | ||

| Относительное отклонение от среднего по Центральному отделению № 1806 города Сочи СБ | -0,69 | -4,34 | |||

Данные таблицы 6 указывают на тот факт, что размер выданных потребительских кредитов Центральным отделением № 1806 города Сочи Сбербанка России не достигает среднего уровня данного показателя с конкурирующими банками г.Сочи. Более того, размер недостатка в течение 2015 года значительно увеличивается: если на 1 января 2015 года он составлял 9782,7 тыс. руб. или 0,69%, то на 1 января 2016 года уже 96351,74 тыс. руб. или 4,34%, что характеризуется весьма негативно и вновь может указывать на наличие «слабых сторон» в организации процессе потребительского кредитования в Центральном отделении № 1806 города Сочи СБ отделении СБ России.

|

по банкам г. Сочи в 2015 году

В заключение также примечателен тот факт, что и темп прироста объема выданных потребительских кредитов по Центральному отделению № 1806 города Сочи СБ России не достигает среднего показателя по г. Сочи: 51,4% против 57,2% соответственно, что подтверждает верность гипотезы о недостаточном уровне качества кредитного обслуживания населения в исследуемом отделении Сбербанка России.

В связи с этим имеет место необходимость проведения опроса потенциальных заемщиков на предмет потребительских предпочтений в отношении уровня обслуживания.

Автором выпускной квалификационной работы был использован данный метод исследования следующим образом:

1) была сформирована анкетная форма, для заполнения которой предложено было оценить по 5-балльной шкале установленный перечень параметров качественного обслуживания в процессе выдачи потребительского кредита;

2) анкетные формы распечатаны на бумажный носитель и предложены к заполнению посетителям, заинтересованным или получающим потребительский кредит любого вида в Центральном отделении № 1806 города Сочи Сбербанка России;

3) период проведения опроса: 04 – 22 сентября 2017 года по два (2) часа в течение рабочего дня (1500 – 1700);

4) число респондентов составило 76 человек;

5) после окончания опроса заполненные формы были обработаны с помощью ЭВМ, ППП Excel.

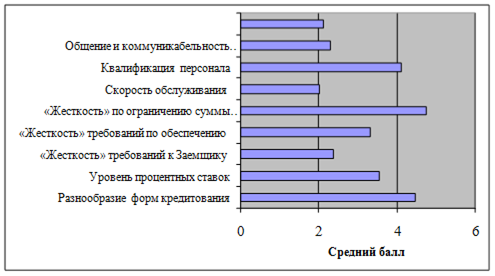

Результаты опроса представлены в таблице 7.

Таблица 7. Результаты анкетного опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Центральном отделении № 1806 города Сочи СБ

| № п/п | Наименование показателя | Сумма баллов | Средний балл (столбец 3 / 76 чел.) |

| 1 | 2 | 3 | 4 |

| 1 | Разнообразие предлагаемых форм кредитования | 340 | 4,47 |

| 2 | Уровень процентных ставок | 270 | 3,55 |

| 3 | Уровень «жесткости» требований к Заемщику при получении кредита | 180 | 2,37 |

| 4 | Уровень «жесткости» требований по обеспечению при получении кредита | 253 | 3,33 |

| 5 | Уровень «жесткости» требований ограничению суммы кредита | 360 | 4,74 |

| 6 | Скорость обслуживания по оформлению и выдаче кредита | 153 | 2,01 |

| 7 | Квалификация обслуживающего персонала | 312 | 4,11 |

| 8 | Общение и коммуникабельность во время оформления и выдаче кредита | 174 | 2,29 |

| 9 | Наличие различных методов получения кредита (офис, Интернет, пластиковая карта) | 162 | 2,13 |

| Итого | 2204 | 3,15 |

Рис. 8. Результаты опроса потенциальных заемщиков на предмет качества кредитного обслуживания в Центральном отделении № 1806 города Сочи СБ

В результате, в качестве основных недостатков в действующей организации обслуживания населения при предоставлении кредитных услуг можно обозначить следующие:

1) высокий уровень требований к Заемщику;

2) высокий уровень процентных ставок;

3) недостаточная скорость обслуживания при оформлении и выдаче кредита;

4) коммуникабельность сотрудников в процессе оформления и выдачи кредита;

5) узкий набор методов получения кредита, а именно отсутствие механизма Интернет – коммуникаций потенциальных Заемщиков с банком.

Рассмотрим более подробно каждый из выявленных пунктов.

1) На данном этапе следует подчеркнуть, что высокий уровень требований к Заемщику обусловлен стремлением банка оптимально сократить уровень кредитного риска, который достаточно высок в современных условиях по причине практически полного отсутствия в России механизма формирования «кредитной истории».

2) Что касается уровня процентных ставок, руководство Стромынского отделения Сбербанка России не правомочно подвергать изменению тарифы, утвержденные Кредитным комитетом Сбербанка России в соответствии с выбранной ценовой политикой.

3) В целях формирования обоснованного заключения относительно скорости обслуживания автором выпускной квалификационной работы было проведено невключенное наблюдение, по результатам которого составлена следующая табличная форма.

|

|

|

Рис. 9. Сравнение периодов рассмотрения кредитной заявки в Центральном отделении № 1806 города Сочи Сбербанка России и по г. Сочи в 2015 г.

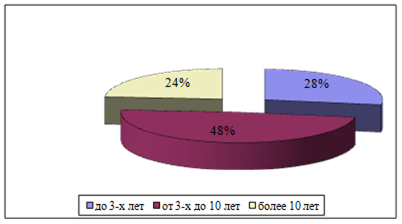

4) Для определения причин недостатков, связанных с низким уровнем коммуникабельности обслуживающего персонала автором было проведено соответствующее исследование в отношении сотрудников, непосредственно реализующих функции общения с Заемщиками по потребительским кредитам (табл. 9).

Таблица 9. Анализ уровня квалификации и профессионализма персонала, занятого реализацией потребительских кредитов в Центральном отделении № 1806 города Сочи СБ

| Уровень образования | Численность, чел. | Удельный вес, % |

| высшее профессиональное (экономическое) | 150 | 71 |

| среднее специальное (экономическое) | 60 | 29 |

| Итого: | 210 | 100 |

| Стаж работы на данном участке |

|

|

| до 3-х лет | 58 | 28 |

| от 3-х до 10 лет | 102 | 49 |

| более 10 лет | 50 | 24 |

| Итого: | 210 | 100 |

Рис. 10. Структура персонала, обслуживающего заемщиков – физических лиц в Центральном отделении № 1806 города Сочи СБ в 2015 г. по уровню образования

Рис. 11. Структура персонала, обслуживающего заемщиков – физических лиц в Центральном отделении № 1806 города Сочи СБ в 2015 г. по стажу профессиональной работы

Таким образом, полученные данные указывают на весьма высокий уровень квалификации и профессионализма персонала на участке выдачи потребительских кредитов в Центральном отделении № 1806 города Сочи СБ. Следовательно, целесообразно сформировать заключение о том, что выявленные недостатки в качестве обслуживания обусловлены недостатком знаний и умения именно в сфере установления и реализации эффективного коммуникабельного процесса с клиентом.

5) Что касается каналов реализации потребительских продуктов, то Центральном отделении № 1806 города Сочи Сбербанка России реализует лишь один из используемых на кредитном рынке г. Сочи в настоящее время (табл. 10).

Таблица 10 Анализ методов получения потребительского кредита в Центральном отделении № 1806 города Сочи Сбербанка России на 01.10.2015 г.

| Наименование метода получения потребительского кредита | Метод, применяемый в Стромынском ОСБ |

| Непосредственно в банке | + |

| С помощью сети Internet | - |

При этом, следует отметить, что большего числа кредитных продуктов дистанционный метод с помощью Internet стремительно увеличивает удельный вес в общем объеме выданных кредитов.

Таким образом, данная глава выпускной квалификационной работы была полностью посвящена аналитическому исследованию основных аспектов деятельности объекта исследования в сфере потребительского кредитования, а также реализована оценка эффективности данного вида деятельности. Сформированные по результатам исследования является весьма весомой основной для формирования и разработки пакета мероприятий, направленных на оптимальное совершенствование потребительского кредитования в сфере потребительского кредитования в Центральном отделении № 1806 города Сочи Сбербанка России.

3. Совершенствование потребительского кредитования в Центральном отделении № 1806 города Сочи СБ РФ

Дата добавления: 2018-09-23; просмотров: 306; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!