Характеристика потребительского кредита и его роль в экономике

Под потребительскими кредитами понимаются кредиты, предоставляемые физическим лицам (потребителям) в целях приобретения товаров (работ, услуг) для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности.

При определении понятия потребительского кредита также можно сослаться на письмо Банка России от 05.05.08 № 52-Т "О "Памятке заемщика по потребительскому кредиту", где потребительский кредит - это кредит, предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых и иных непроизводственных нужд.

Можно найти и еще одно понятие потребительского кредита: потребительский кредит представляет собой процесс отсрочки платежа за потребительские товары, предоставляемые торговым предприятием или же процесс выдачи потребителю банковской ссуды, нужной на покупку необходимых товаров или услуг.[4]

Особенности потребительского кредита:

1. Предоставляется в рублях или иностранной валюте, и только гражданам России;

2. Учитывая общую тенденцию к старению банковских клиентов, кредиты предоставляются как молодым гражданам (от 18 лет), включая студентов, так и пожилым людям (до 70 лет) учитывая, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет;

3. К потребительским кредитам относятся кредиты, предоставляемые населению, в том числе кредиты на приобретение товаров длительного пользования, ипотечные кредиты, кредиты на неотложные нужды, на образование, оказание услуг и на прочие потребности, имеющие целью их удовлетворение посредством необходимого дополнительного финансирования;

|

|

|

4. Необходимость кредитов вызвана не только удовлетворением потребительских нужд населения, но и интересами производителей с целью обеспечения непрерывности процесса воспроизводства при реализации товаров;

5. Играет важную роль в социально-экономической жизни страны:

- развитие потребительского кредита способствует расширению покупательского спроса на услуги, товары длительного пользования, ускоряя их реализацию и увеличивая доходную часть федерального бюджета;

- государство имеет возможность определять реальную социальную политику (повышение культурно-образовательного уровня населения, помощь молодым семьям, материальная поддержка переселенцам, беженцам и др.)

6. Предоставляется как в денежной, так и в товарной форме. В денежной форме кредит выдается населению в основном кредитными организациями. Товарную форму имеет кредит, предоставляемый населению торгующими организациями в виде приобретения товаров длительного пользования и проката предметов потребления - с рассрочкой платежа;

|

|

|

7. Значительную роль в реализации потребительского кредита играют коммерческие банки. Покупая кредитные контракты у различных предпринимателей, они осуществляют косвенное кредитование. Развитию косвенного кредитования способствуют методы продажи и характер спроса на товары длительного пользования. Большинство покупателей приобретают товар, а затем оформляют финансовые обязательства. Это выгодно и продавцам, которые предлагают товары в кредит, чтобы увеличить товарооборот, а из-за ограниченных финансовых средств обращаются за ссудами в коммерческие банки для покрытия дебиторской задолженности по предоставленным кредитам.

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и так далее.

По направлениям использования (объектам кредитования) в России потребительский кредит подразделяют на неотложные нужды; на строительство и приобретение жилья; на капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение к сетям водопровода и канализации.[5]

|

|

|

Гражданам, проживающим в сельской местности, кроме того выдаются кредиты на строительство надводных построек для содержания скота и птицы и приобретение средств малой механизации для выполнения работ в личном подсобном хозяйстве. Членам садоводческих кооперативов и товариществ предоставляются долгосрочные ссуды на приобретение или строительство садовых домиков и на благоустройство садовых участков.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают:

- банковские потребительские ссуды;

- ссуды торговых организаций населению;

- потребительские ссуды кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи и другие);

- личные или частные потребительские ссуды, предоставляемые частными лицами;

- потребительские ссуды заемщикам от организаций, в которых они работают.

По срокам кредитования потребительские кредиты подразделяются на краткосрочные (до 1 года); среднесрочные (до 5 лет); долгосрочные (свыше 5 лет).

В настоящее время в России в связи с общей экономической нестабильностью деление потребительских ссуд по срокам носит условный характер. Банки, предоставляя ссуды, обычно делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года).

|

|

|

В зависимости от способа предоставления потребительские кредиты делятся на целевые и нецелевые (на неотложные нужды, овердрафт и другое).

По обеспечению различают кредиты необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием).

Главная причина, по которой банк требует обеспечение, - риск понести убытки в случае нежелания или неспособности заемщика погасить срок полностью, что и послужило началу экономического кризиса. Обеспечение не гарантирует погашение кредита, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковского кредита.

По методу погашения кредиты делятся на погашаемые единовременно и кредиты с рассрочкой платежа.

Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашения задолженности и процентов осуществляется единовременно. Примером таким кредитов могут служить так называемые бриджинг - кредиты, которые выдаются для покупки нового дома частным лицом в сумме разницы стоимости нового и старого дома владельца.

Кредиты с рассрочкой платежа включают:

- кредиты с равномерным периодическим погашением кредита (ежемесячно, ежеквартально и так далее);

- кредиты с неравномерным периодическим погашением (сумма платежа в погашение кредита меняется возрастает или снижается в зависимости от определенных факторов).

При выдаче кредита с рассрочкой платежа действует принцип, согласно которому сумма кредита списывается частями на протяжении периода действия договора.[6]

В зависимости от метода взимания процентов выделяют кредиты:

- с удержанием процентов в момент предоставления кредита;

- с уплатой процентов в момент погашения кредита;

- с уплатой процентов равными взносами на протяжении всего срока пользования.

Классификация потребительских кредитов, выдаваемых коммерческими банками, осуществляется также по типу заемщика: всем слоям населения, VIP-клиентам, студентам, молодым семьям и т.д.

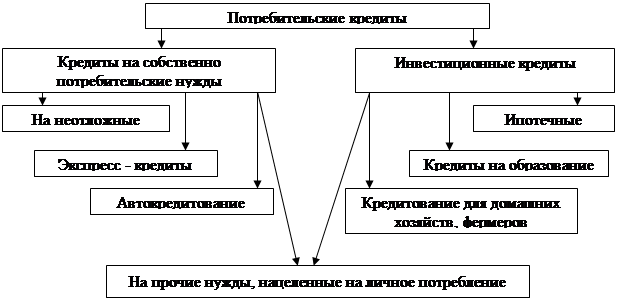

Классификация, представленная на рис. 1 наиболее полно отражает экономический и социальный смысл потребительского кредитования.

Рис. 1. Виды потребительских кредитов

Группа кредитов, предоставляемых на собственно потребительские нужды,ускоряет реализацию товарных запасов, услуг и тем самым увеличивает платежеспособный спрос населения, стимулируя продажи и обеспечивая расширенное воспроизводство в экономике страны. Например, за счет увеличения количества продаж, фирма имеет возможность увеличить скорость оборота активов и обеспечить непрерывность воспроизводственных процессов, а также повысить свою прибыль, что является важнейшим стимулом производства. Таким образом, происходит ускорение оборачиваемости денежных средств, а значит, и ведут к значительному стимулированию финансово-банковской сферы.С другой стороны, увеличивая платежеспособный спрос населения, кредит позволяет получать материальные блага, товары без предварительного накопления средств.

Группа кредитов инвестиционного характера, включая ипотечные кредиты, кредиты на образование и ссуды фермерским хозяйствам, играют достаточно важную роль в развитии потребительского кредитования. Так развитие и функционирование кредитов фермерским хозяйством имеет инвестиционное значение - стимулирование отечественного производителя в целях развития экономики в целом.

Кредит на образование - это, по сути дела, вложение в свое развитие, плата за будущее в целях получения в дальнейшем отдачи в виде стабильной, хорошо оплачиваемой работы и достойного уровня жизни - для отдельного человека, и высококвалифицированного специалиста - для общества.

В России кредиты на образование используются крайне мало. Основная сложность заключается в том, что у нас пока не создана действенная и отлаженная система кредитования на получение образования.

В группу инвестиционных кредитов включены кредиты фермерским хозяйствам. Развитие и функционирование данных кредитов имеет для экономики инвестиционное значение, это - стимулирование отечественного производителя в целях развития экономики в целом.

Важным источником ссуд физическим лицам являются банковские кредитные карты. Банковские кредитные карты предполагают участие трех сторон: банка - эмитента кредитной карты; владельца кредитной карты; торговой организации, принимающей кредитную карту в качестве платежного средства за товары и услуги.

Оплата товаров и услуг кредитной картой может быть произведена и при отсутствии средств на счете клиента, т. е. за счет банковского кредита. Банк за свои услуги взимает определенный процент от суммы каждой операции. Пользователи кредитной карты также обязаны ежегодно перечислять определенную сумму денег за обслуживание карты и ее ежегодное обновление.

Наиболее правильно считать ролью назначение кредита, то, ради чего он существует в экономике.

Необходимо отметить, что роль кредита едина, она не зависит от его форм и видов. Каждая из форм с позиции макроэкономики играет одну и ту же роль, несмотря на то, что при этом могут быть различными как субъекты, так и объекты кредитования.

Специфика назначения кредита состоит в увеличении и ускорении движения капитала.

Реализация предназначения кредита происходит благодаря его стимулирующей способности. Эта способность в экономической литературе получила название силы кредита. По отношению к различным экономическим процессам таких сил несколько.

Прежде всего, кредиту свойственна сила обеспечения непрерывности кругооборота средств. Как показывает практика, средства предприятий могут замедлять свое движение, «застревают» на одной из стадий производства и обращения (например, на стадии производственных материалов, незавершенного производства или готовой продукции). Кредит, поставляя заемщику дополнительные ресурсы, позволяет преодолевать эти затруднения. Приобретение за его счет недостающих производственных компонентов устраняет узкие места, дает возможность товаропроизводителям продолжить воспроизводственный процесс.

Если существует система кредита, товаропроизводителю не нужно ожидать накопления доходов для дальнейшего течения процесса производства. Благодаря кредиту он может продолжить воспроизводственный процесс, обеспечив тем самым непрерывное круговращение ресурсов.

У кредитора при этом не уменьшается возможность непрерывного использования высвобождающихся ресурсов как капитала.

Кредит обладает двигательной силой. Кредит, основанный на материальном производстве, придает ему движение, дает возможность материальным ценностям совершать кругооборот. В силу ряда объективных условий произведенные материальные блага не могут совершать движение, кредит помогает продвигать материальные ценности, обеспечивать их переход из одной стадии в другую.

Благодаря кредиту произведенный товар не оседает у товаропроизводителя, а переходит в стадию обращения. Стимулы, исходящие от кредита, позволяют материальным благам совершать дальнейшее движение.

Кредиту присуща и движущая сила. Проявляется это, прежде всего, в том, что в современной экономической системе кредит используется как капитал. Кредит – это не только движение денежных и материальных ресурсов, это выражение движения капитала, одна из его форм. То есть кредитор не просто предоставляет высвободившиеся средства в долг, он ссужает их как капитал, приносящий ему доход; заемщик же должен не только возвратить ссуженную стоимость, но и произвести новую стоимость. Кредит, функционирующий как капитал, продвигает (развивает) производство и обращение продукта.[7]

Однако кредит в этом случае является не только средством увеличения производительности использования капитала страны. Он сам не только обладает энергетической силой, но и как специфической отношение между кредитором и заемщиком приводит к созданию своего продукта. Продуктом, создаваемым кредитором, являются высвободившиеся у него ресурсы, ссужаемая стоимость, дополнительные платежные средства, которые потребляет заемщик.

Потребление, являясь конечной стадией воспроизводства, выступает условием производства. Производство совершается не ради самого производства, а во взаимодействии с другими стадиями: распределением, обменом и потреблением. Общество потребляет с тем, чтобы иметь возможность вновь производить. Важно не забывать и того, что потребление в известном смысле создает спрос, формируя стимулы для расширения производства и обращения товаров. Поэтому производительная сила потребительского кредита состоит не в самом производстве товара, а заключена в формировании у потребителя спроса на товар. Кредит обладает производительной силой не только потому, что с его помощью создаются условия для вовлечения имеющихся ресурсов в кругооборот и ему присуща двигательная сила, но и потому, что в процессе кредитных отношений создается особый продукт – эмитируются дополнительные платежные средства, содействующие процессу увеличения производства и обращения, создаются стимулы для их развития.

С помощью кредита создается возможность перехода из будущего в настоящее. Кредит приближает получение необходимого результата, обладает свойством приближения времени получения дохода. То, что за счет собственных накоплений можно приобрести только завтра, заемщик с помощью кредита использует приобретенную ценность уже сегодня. Данное свойство получило название «антиципация дохода».

Разумеется, этой способностью кредита, которую считают самостоятельной силой кредит, нужно пользоваться с особой осторожностью. Риск затрат, окупаемость которых зачастую непросто вычислить, может привести не к расширению производства, не к доходу, а к убыткам (гибели) кредита.

Индустриализация производства, приближение получения будущих доходов, является сильной стороной кредита.

Кредит обладает покупательной силой. Кредитные ресурсы, поступившие в распоряжение субъектов экономики, позволяют произвести платежи за товары и услуги, увеличивают оборотные средства этих субъектов. Заемщики увеличивают спрос. Кредитор не теряет при этом свою покупательную способность, продолжает работу в прежнем ритме, поскольку в счет кредита произошла передача свободных денежных средств либо товаров как продолжение процесса реализации (например, при товарном коммерческом кредите). Можно заключить, что покупательная способность кредита помогает поддерживать обращение, в конечном счете, также ускоряет его и воспроизводственный процесс в целом.

Кредит обладает балансирующей силой – способностью создавать равновесие между потребностью в ресурсах и их реальным наличием. Кредит начинает функционировать тогда, когда у субъектов кредитных отношений возникает потребность в нем: у заемщика образовался временный дефицит ресурсов, у кредитора – их излишек.

Потребительский кредит в современных условиях оказывает двоякое влияние на экономические процессы. Потребительский кредит способствует развитию экономики, поскольку:

Стимулирует расширению покупательского спроса, ускоряет производство и реализацию товара;

Способствует перераспределению доходов не только пространстве (между различными участниками процессов производства и потребления), но и во времени.

Устанавливает баланс между совокупным спросом и совокупным предложением в краткосрочном периоде.

Сокращает временные разрывы между потребностью в определенных товарах и услугах и возможностью их оплаты.

Сокращает издержки обращения, связанные с хранением товаров.

Увеличивает скорость денежного обращения. С помощью кредита свободные денежные капиталы и сбережения помещаются их владельцами в банки, а последние путём предоставления ссуд пускают их в оборот. Оборот денег ускоряется также тем, что покупка товаров в кредит исключает необходимость предварительного накопления денег, а долг может оплачиваться немедленно после получения дохода.

Дает возможность производителям снять остроту проблемы перепроизводства товаров и услуг, скоординировать в будущем производственные планы с учетом прогноза потребительского спроса и избежать кризиса сбыта.

В тоже время потребительский кредит может оказывать и отрицательное влияние на экономические процессы:

- На уровне индивида потребительский кредит создает иллюзию богатства и приводит к чрезмерным тратам. По мере роста задолженности часто возникают трудности с ежемесячными платежами. Кроме того, потребитель с высокой долей задолженности в потребительском бюджете отчасти теряет покупательский потенциал и привлекательность для товаропроизводителей в будущем.

- Как правило, покупки в кредит обходятся дороже, чем при оплате наличными. Увеличение расходов связано с необходимостью оплаты процентов за пользование кредитом.

- На макроуровне потребительский кредит, временно форсируя рост производства и создавая видимость высокой конъюнктуры, в конечном счёте, может способствовать выходу производства за рамки платёжеспособного спроса населения, нарастанию перепроизводства и обострению экономических кризисов. Уровень потребительского кредитования зависит от экономического цикла. На стадии подъема население увеличивает покупки в кредит, в период пика - замедляет, в период спада - резко снижает, в период депрессии - стабилизирует, а затем повышает объемы покупок товаров в кредит. Потребительский кредит в период подъема может способствовать «перегреву» экономики.

- В условиях глобализации экономики особенно явно проявляются отличия в возможности предоставления потребительского кредита отечественными и ведущими зарубежными компаниями. Крупнейшие, транснациональные компании, столкнувшись с кризисом сбыта в странах базирования и производства товаров и услуг, предлагают более выгодные условия потребительского кредитования на российском рынке, повышая свои шансы в конкурентной борьбе. Отечественные компании, часто более слабые в финансовом отношении, предлагают менее выгодные условия кредитования. Данный факт оказывает отрицательное воздействие на конкурентоспособность отечественных компаний.[8]

При росте количества заемщиков банк может столкнуться с проблемами: качества обслуживания, порядке приема платежей и программном обеспечении. Поэтому необходимо использовать современные системы автоматизации. Для повышения эффективности работы следует также придерживаться линии на специализацию персонала, его мотивациютавящих размер вознаграждений в зависимость от фактической доходности и качества кредитного портфеля, а также достижения плановых показателей.

К числу факторов, сдерживающих развитие российского рынка потребительского кредита, относят:

1. Наличие преимущественно краткосрочной структуры банковских пассивов, что не позволяет развивать долгосрочное кредитование физических лиц и не стимулирует спокойствие и постоянство как клиентов, так и кредитных организаций в участии в данных сделках;

2. Наличие «белых» и «черных» доходов физических лиц - потенциальных заемщиков. Это не позволяет, с одной стороны, кредитным организациям с полной уверенностью сказать о реальном финансовом состоянии потенциальных клиентов, а с другой стороны - самим физическим лицам в полной мере удовлетворять имеющиеся у них потребности за счет средств потребительских кредитов в связи с невозможностью документального подтверждения своего реального финансового состояния;

3. Неоправданно высокий уровень процентных ставок, применяемых кредитными организациями, что делает заведомо невыгодным использование потребительских кредитов потенциальными клиентами со средним достатком.

В настоящее время российские банки имеют тенденцию перехода к развитию рынка потребительских кредитов и активно применяют новейшие технологии, оперативно развивают продуктовый ряд, создают широкую сеть филиалов, дополнительных офисов и банкоматов.

Дата добавления: 2018-09-23; просмотров: 476; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!