Обоснование целесообразности разработки

Предпринимателю в процессе деятельности постоянно приходиться принимать решения о цене, по которой изделие будет реализовано, о переменных и постоянных издержках, о приобретении и использовании ресурсов. Для этого необходимо точно и достоверно определить затраты и прибыль и объем производства.

Все предпринимаемые в условиях рынка управленческие модели основаны на изучении взаимосвязи затрат, объема производства и прибыли. Специальный анализ помогает понять взаимоотношения между ценой изделия, объемом производства, переменными и постоянными издержками. Он позволяет сравнить различные варианты цен на продукцию и получение прибыли, а также отыскать наиболее выгодное соотношение между переменными, постоянными затратами, ценой и объемом производства продукции. Достичь этого можно разными способами:

- снизить цену продаж и соответственно увеличить объем реализации;

- увеличить постоянные затраты и увеличить объем;

- пропорционально изменять переменные, постоянные затраты, и объем выпуска продукции. Иногда анализ соотношения затрат, объема производства и прибыли (CVP- анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки[11].

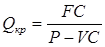

Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, то есть где нет ни прибыли ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения.

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка – переменные затраты – постоянные затраты - прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

(1)

(1)

где Qkp– объем производства продукции в критической точке (количество единиц);

Р– цена единицы продукции;

VC– удельные переменные затраты на единицу продукции;

FC– постоянные расходы.

Из формулы (1) определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

(2)

(2)

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами, то есть это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

где d – относительный уровень удельных переменных расходов в цене продукта (d = VC/P);

(1 - d) – относительная маржинальная прибыль на единицу объема реализации.

Таблица 8.1 – Соотношение цен системы

| Наименование товара/услуги | Цена изделия |

| Блок управления системы | От 1150 р. |

| Датчики | От 2700р. |

| Светодиодная индикация | От 100р. |

| Установка/снятие системы | 500 – 1000 р. |

| Провода для подсоединения датчиков | 300 р. |

| Механизм сдвижки ГДН | 1000-6000р. |

| ГДН с возможностью регулировки геометрии | 1000-18000р. |

Проанализировав данную таблицу можно сделать вывод о том, что система по ценовому соотношению выходит в минимальных пределах – от 6750 рублей.

Исходя из назначения и области применения разработки, определим величину закладываемой прибыли в размере 70 % к сумме основной и дополнительной заработной плате (таблица 8.2).

Величину налога на добавленную стоимость (НДС) определяем как 18 % от продажной цены разработки при продаже.

Так как в стоимость системы входят покупные изделия и по ним платится НДС, фактический НДС к оплате определяем в цене за вычетом уже уплаченного НДС по приобретенным материалам и комплектующим.

Таблица 8.2 – Калькуляция полной себестоимости системы

| Статья расходов | Сумма, руб. |

| 1 Материалы и оборудование (М) | 6750 |

| 2 Основная зарплата (ОЗ) | 610 |

| 3 Дополнительная зарплата (ДЗ) 15,7 % | 95,77 |

| 4 Социальное страхование (ОЗ+ДЗ) × 30 % + 100 % | 917.501 |

| 5 Накладные расходы 144 % (ОЗ+ДЗ) | 1016,31 |

| 6 Себестоимость | 9389.5798 |

| 7 Прибыль 70 % × (ОЗ+ДЗ) : | 494,039 |

| 8 Цена (Ц) | 9883.6188 |

| 9 НДС к оплате (М*18% оплаченный НДС за материалы) НДС | 1779.051384 |

| Стоимость 1 изделия при изготовлении | 11662.670184 |

8.2 Выбор аналога для сравнения

Ближайшим аналогом данной системы является разработка фирмы Yamaha - EXUP(ExhaustUltimatePowerValve). Цель у обеих систем одна, обеспечить наиболее эффективную работу силовой установки ДВС, ГДН при различных режимах работы ДВС, но способы ее достижения у них совершенно разные. EXUP работает по принципу изменения внутреннего сечения выпускной системы, а разрабатываемая система изменяет геометрические параметры выпускной системы, путем смещения конусов, достигая таким образом выше указанной цели с наименьшими потерями в отличии от аналога. Из чего следует, что разрабатываемая система уникальна.

8.3 Анализ рыночной ситуации и обзор существующих аналогов

Первоначальной задачей на этапе становления производства является анализ рынка сбыта. По результатам произведённых исследований выяснилось, что основными потребителями нашей продукции являются:

- автолюбители - 17%;

- специализированные автомобильные технические центры - 57%;

- ремонтные мастерские - 20%;

- другие потребители - 6%.

Сегментация рынка наглядно показана на рисунке 8.1

Рисунок 8.1 – Сегментация рынка

Таблица 8.3– Определение возможной рыночной цены

| Наименование статьи калькуляции | Сумма рублей |

| Стоимость1 изделия при изготовлении | 11662.670184 |

| НДС 18% | 2099.28063312 |

| Итого, отпускная цена с НДС | 13761.95081712 |

Полученное расчетное значение рыночной цены (таблица 8.3) разрабатываемого продукта не может в полной мере соответствовать оценкам экспертов, составляющее не более 0,7 % от стоимости системы электронного управления сечением выхлопа EXUP, так как данная система фактически не является аналогом разрабатываемой системы.

Дата добавления: 2018-09-22; просмотров: 273; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!