СРАВНИТЕЛЬНОЕ ИССЛЕДОВАНИЕ ПРОЦЕССОВ ВОСПРОИЗВОДСТВА И МАКРОЭКОНОМИЧЕСКОЙ СТАБИЛИЗАЦИИ:

Сравнительный анализ воспроизводственных процессов в трансформационных экономиках крайне затруднен отсутствием достаточно полных данных об этих параметрах сравниваемых систем.

Тем не менее, и имеющиеся в нашем распоряжении данные предоставляют возможности проведения определенного сравнительного анализа и получения некоторых выводов.

Начнем с анализа ситуации в области изменения структуры трансформационных экономик.

Сравнительный анализ структурных сдвигов

Общей тенденцией систем, прошедших (или проходящих) через трансформационный спад, является примитивизация структуры экономики. Скачкообразная либерализация экономики, столкновение с конкуренцией высокоразвитых экономик и нехватка инвестиций, особенно для крупных долгосрочных проектов, весьма сильно ударили по наиболее современным отраслям, производящим технически сложные изделия. Именно здесь, в сфере высоких технологий, и в современных индустриальных отраслях отставание экономик МСС от Запада проявлялось довольно отчетливо. Эти отрасли должны были либо достойно ответить на вызов западной конкуренции, либо умереть. Нехватка инвестиционных ресурсов для модернизации оставила им, по существу, только второй выход.

С другой стороны, энерго-сырьевые отрасли и жизнеобеспечивающие отрасли местной и национальной экономической инфраструктуры оказались в более благоприятном положении. Первые оказались достаточно конкурентоспособны на мировом рынке, используя легкий демпинг; вторые было просто необходимо финансировать, чтобы избежать полного экономического и социального коллапса.

Разумеется, глубина такой примитивизации экономической структуры зависит от общей экономической ситуации. Если взять в качестве примера три достаточно типичных экономических системы (Чехия – пример относительного неглубокого кризиса; Болгария – среднего; Россия – глубокого), оставляя при этом пока в стороне Китай, то картина первых лет наиболее резких структурных изменений будет следующей (см. табл. 6.23-6.26).

Таблица 6.23.

Динамика промышленного производства в Чехии

по отраслям в 1989-1993 гг. (в постоянных ценах, 1989= 100)*

| Отрасли | 1990 | 1991 | 1992 | 1993 |

| Энергетика | 97 | 94 | 91 | 86 |

| Топливная | 92 | 89 | 78 | 73 |

| Пищевая | 97 | 80 | 75 | 71 |

| Стекольная, керамическая, Фарфоровая | 100 | 73 | 73 | 67 |

| Химическая и резиновая | 93 | 72 | 69 | 65 |

| Деревообрабатывающая | 98 | 74 | 66 | 59 |

| Металлургическая | 98 | 73 | 59 | 55 |

| Текстильная, кожевенная | 99 | 64 | 55 | 49 |

| Машиностроение и электротехника | 97 | 68 | 50 | 45 |

* В 1991 г. предприятия со 100 и более работниками, 1992 г. – с 25 и более

Источник: данные ИМЭПИ РАН

Таблица 6.24.

Структура промышленности общественного сектора

в Болгарии

(в % к валовой продукции, в текущих ценах)

| 1990 | 1994 | |

| Всего | 100,0 | 100,0 |

| Производство электроэнергии и теплоэнергии | 4,9 | 8,9 |

| Угольная | 1,3 | 2,1 |

| Нефтедобывающая и газовая | 0,0 | 0,1 |

| Черная металлургия* | 3,3 | 6,5 |

| Химическая и нефтеперерабатывающая | 12,6 | 25,9 |

| Цветная металлургия* | 2,7 | 5,7 |

| Целлюлозно-бумажная | 1,1 | 1,7 |

| Стекольная и фарфоро-фаянсовая | 1,0 | 1,6 |

| Кожевенно-меховая и обувная | 1,6 | 1,7 |

| Полиграфическая | 0,6 | 1,5 |

| Промышленность стройматериалов | 2,5 | 2,4 |

| Лесная и деревообрабатывающая | 2,8 | 2,6 |

| Машиностроение и металлообработка | 17,7 | 9,7 |

| Электротехника и электроника | 13,3 | 4,6 |

| Текстильная и трикотажная | 6,0 | 4,1 |

| Швейная | 2,7 | 1,2 |

| Пищевкусовая | 22,9 | 19,0 |

| Другие отрасли | 3,3 | 0,7 |

* Включая добычу руды

Источник: данные ИМЭПИ РАН

Таблица 6.25.

Отраслевые индексы промышленного производства в России

по группам отраслей (июнь 1994 к январю 1990, в %)

| легкая промышленность | менее 25 |

| машиностроение | менее 30 |

| лесная и деревообраб. промышл., промышл. строит. материалов и конструкций, химическая и нефтехимич. промышл. | 33-40 |

| пищевая промышл. | 48 |

| черная и цветная металлур. | 54-58 |

| ТЭК | менее 75 |

Источник: Коммерсантъ, 1994, № 31

Таблица 6.26.

Изменение удельного веса различных отраслей

в объеме промышленного производства в России (в %)

| Отрасли | 1990 | 1994 (сентябрь) |

| топливная промышленность | 16,0 | 22,8 |

| электроэнергетика | 5,0 | 8,2 |

| черная и цветная металлургия | 17,4 | 19,5 |

| машиностроение и металлообработка | 20,1 | 15,9 |

| химическая и нефтехимическая промышленность | 8,5 | 7,9 |

| легкая промышленность | 8,4 | 5,9 |

| пищевая промышленность | 10,2 | 8,1 |

Источник: Абалкин Л. Экономическая безопасность России: угрозы и их отражение. // Вопросы экономики, 1995, №1, с. 9-10.

Хорошо видно, что в таких относительно благополучных странах, как Чехия, тенденция ухудшения структуры, разумеется, проявляет себя не так отчетливо, как в России. Следует отметить, что в Болгарии, а особенно в Чехии, произошло перераспределение удельного веса отраслей не только в пользу топливно-сырьевого комплекса, как в России, но и в пользу некоторых отраслей обрабатывающей промышленности и потребительского сектора. При этом вырос удельный вес тех отраслей обрабатывающей промышленности, которые не являются наиболее технически сложными и не определяют характер технического вооружения экономики.

Что касается периода выхода из кризиса, то вторая половина 90-х гг. характеризовалась некоторым улучшением структуры реального сектора. Так, в странах Вышеградской группы резко выросло производство в отраслях с «отверточными» технологиями (сборка из западных комплектующих), работающими на международный рынок, и некоторых сферах легкой и пищевой промышленности, а так же экспортно-ориентированных и поддерживавшихся государством секторах (например, автомобилестроение и судостроение в Польше).

В то же время, в таких экономиках как российская или украинская вплоть до 2001 г. подобных структурных сдвигов в реальном секторе почти не произошло.

Что касается экономики Китая, то там в середине 90-х гг., несмотря на значительные усилия государства, последовательно реализующего ряд крупных научно-технических программ, общий вклад в развитие исследований и разработок был весьма невысоким (немного более 0,5% ВВП) и так же недостаточно высокими были расходы на образование (3,2% от ВВП). Китай активно проводил политику импортозамещения и развивал экспортно-ориентированные производства, привлекая технологию из-за рубежа. При этом существенно, что большинство отраслей китайской экономики развиваются на основе не самых передовых лицензионных технологий или являются сборочными производствами (последнее, например, характерно для гигантского – одного из крупнейших в мире – производства аудио- и видеотехники в Китае).

Для всех трансформационных экономик был характерен, пожалуй, только один общий структурный сдвиг – относительное увеличение сферы услуг и, особенно, быстрый и существенно опережающий другие сферы рост таких сфер как торговля и финансы (особенно если принять во внимание значительную величину нелегально совершаемых трансакций). При этом такой сектор как услуги населению также вырос (в большинстве стран и абсолютно) при значительном изменении структуры последних (возрастание доли услуг для высокодоходной части населения).

Инвестиции и инновации

Что касается ситуации в области инвестиций, то здесь просматриваются примерно те же основные типы экономик, что и в целом по параметрам макроэкономической динамики.

Так, для экономики Китая, характерен постоянный рост инвестиций в течение последних двадцати лет. Более того, на протяжении 90-х годов можно было заметить довольно отчетливую тенденцию к повышению доли инвестиций в валовом внутреннем продукте. Процент инвестиций в использованном валовом внутреннем продукте составлял в КНР в 1981-85 гг. в среднем 34,1%, в 1986-90 гг. – 37,4%, а в 1991-94 гг. – 39,2%. Если учесть, что и сам валовой внутренний продукт растет в Китае быстро и устойчиво в течение этого периода времени, становятся понятны масштабы инвестиций в Китае. До 1994 г. включительно они росли гигантскими темпами (35-40% в год), что негативно сказалось на финансовой сфере (став одной из причин повышения годового темпа инфляции сначала до 13, а затем и 21%). После этого меры по государственному регулированию инвестиций были направлены на государственное ограничение их прироста (подчеркнем, что общий рост инвестиций в КНР не остановился, он лишь был сокращен до уровня 10-15% (за исключением только 1999 г., когда он составил 5%), являющегося очень высоким по сравнению с большинством других трансформационных экономик (См. таблицу 6.27).

Таблица 6.27.

Общие инвестиции и инвестиции в основной капитал в КНР

(прирост в % к предыдущему году)

| 1978 | 1980 | 1985 | 1990 | 1992 | 1993 | 1994 | 1995 | 1996 | 1998 | 1999 | 2000 | |

| Общие инвестиции в текущих ценах | 38.3 | 35.0 | 38.7 | 35.2 | 37.2 | 43.4 | 40.8 | |||||

| инвестиции в основной капитал в текущих ценах | 29.8 | 29.0 | 30.2 | 25.8 | 32.1 | 37.5 | 37.5 | |||||

| Норма инфляции | 0.7 | 6.0 | 8.8 | 2.1 | 5.4 | 13.2 | 21.7 | 14.8 | 6.1 | - 0.8 | 1.4 | 0.4 |

| Общие инвестиции1 | 38.0 | 33.0 | 35.6 | 34.5 | 35.3 | 38.3 | 33.5 | |||||

| инвестиции в основной капитал2 | 29.6 | 27.4 | 27.8 | 25.3 | 30.5 | 33.1 | 30.8 | 17.5 | 14.8 | 14.1 | 5.2 | 9.3 |

Источники:

http://www.stats.gov.cn/english/newrelease/statisticalreports/200203290018.htm (2000)

http://www.stats.gov.cn/english/newrelease/statisticalreports/200203290021.htm (1999)

http://www.stats.gov.cn/english/newrelease/statisticalreports/200203310407.htm (1998)

China’s Economic Transformation over 20 Years. Chief Editor: Wang Mengkui. Beijing: Foreign Languages Press, 2000. P. 456-457

China Statistical Yearbook 1995. Beijing: China Statistical Publishing House

1 Данные о приросте общих инвестиций в текущих ценах, скорректированные на норму инфляции.

2 1978-1994 – данные о приросте инвестиций в основной капитал в текущих ценах, скорректированные на норму инфляции; 1995-2000 – данные о приросте инвестиций в основной капитал в неизменных ценах.

Принципиально иначе обстоят дела у всех остальных трансформационных экономик. Как показывают данные по динамике инвестиций для всех стран ЦВЕ в первые годы реформ характерен довольно резкий спад инвестиций, который сопровождался и дальнейшим их сокращением в последующие годы. Достаточно общей закономерностью является и тот факт, что «инвестиционная яма» первых лет реформ характеризуется такими темпами спада инвестиций, которые в значительной степени обгоняют темпы сокращения валового внутреннего продукта. Затем оба показателя спада выравниваются.

С переходом к экономическому росту начинается и рост инвестиций, что характерно для наиболее динамичных в экономическом отношении стран ЦВЕ – Чехии, Венгрии, Польши, а так же Литвы и Эстонии.

Характерно, что с началом экономического роста динамика инвестиций опережает динамику валового внутреннего продукта. Это достаточно понятно: спад инвестиций привел к падению накоплений до уровня, не обеспечивающего даже простого воспроизводства основных фондов. В годы спада начали развертываться процессы декапитализации экономики, сокращения абсолютных размеров производственных мощностей. С появлением возможностей для экономического роста, а вместе с этим – и мобилизации ресурсов накопления, появляется необходимость и возможность направить дополнительные ресурсы на восстановление и обновление сократившегося и изношенного производственного аппарата.

Тем не менее, за первые четыре-пять лет реформ инвестиции в странах ЦВЕ нигде не успели вернуться к дореформенному уровню. Это возврат был достигнут лишь некоторыми из экономик (это все та же группа относительно успешно преодолевших кризис стран – Польша, Чехия, Венгрия и др.) лишь через 5-7 лет. Обеспечение необходимого уровня накопления остается сложной задачей даже для тех стран ЦВЕ, где реформы продемонстрировали относительно большую эффективность. Важно также подчеркнуть, что даже в странах с относительно большим уровнем инвестиций (Польша, Венгрия) в последние годы их рост был связан с весьма значительными ежегодными вливаниями капитала с Запада или, как минимум, отсрочкой долгов. В результате в этих странах государство получило возможность многомиллиардных вливаний в экономику. В Польше – и это очень символичный пример – эти ресурсы были использованы главным образом для решения проблем роста экспортно-ориентированных предприятий госсектора.

Если не говорить о странах, претерпевших настоящую экономическую катастрофу, то и в экономике других стран с глубоким спадом производства положение с инвестициями было (и во многом остается) крайне неблагополучным. Так, в России суммарное сокращение уровня инвестиций в первый период наиболее глубокого кризиса (за 1990-1995 гг.) составило 3/4. На деле это сокращение было гораздо более существенно, поскольку одновременно значительно упала доля производственных инвестиций, а также существенно снизилась их эффективность (ввод в действие основных фондов на один рубль капиталовложений). По оценке экспертов, ввод в действие реальных производственных мощностей сократился не менее, чем восьмикратно. Лишь 4-5 лет спустя в нашей экономике начался рост инвестиций, но для восстановления по сути дела кризисного уровня 1989 г. нам предстоит их наращивать (и довольно высокими темпами) еще 7-10 лет.

Сходное положение характерно и для ряда других стран СНГ. Исключение здесь составляют Белоруссия, Туркмения и др., где во второй половине 90-х наблюдался значительный рост инвестиций, как правило, активно поддерживаемый и инициируемый государством.

Возвращаясь к общим закономерностям динамики инвестиций, характерных для трансформационных экономик, следует отметить, что в настоящее время для большинства из этих систем характерно оживление инвестиционной активности. При этом, однако, уровень инвестиций остается не слишком высоким. Так, например, принципиально значимые для экономик ЦВЕ накопленные иностранные инвестиции в 1996 г. были весьма низки (См, таблицу 6.28) и до сих пор остаются на относительно невысоком уровне при очень большом разрыве между наиболее развитыми странами ЦВЕ (особенно с большими иностранными вложениями), и отсталыми странами СНГ.

Таблица 6.28.

Уровень накопленных иностранных инвестиций на душу населения в 1996 г. (долл. США)

| Страна | 1996 |

| Венгрия | св. 1300 |

| Словения | 650 |

| Чехия | 650 |

| Польша | 200 |

| Казахстан | 175 |

| Россия | 80 |

| Украина | 29 |

| Узбекистан | 22 |

Источник: О. Т. Богомолов. Реформы в зеркале международных сравнений. М.: Экономика, 1998. (с. 73)

Что касается такого индикатора, как уровень реального роста основного капитала (см. табл. 6.29), то его динамика, в общем и целом, подтверждает сделанные выше выводы, за исключением ряда экстраординарных колебаний этого показателя в Азербайджане (по-видимому, его взлет был связан с активной геологоразведкой и т.п.), в Армении, Грузии (что, вероятно, во многом объясняется военными конфликтами) и некоторых других исключительных случаев.

Таблица 6.29.

Общий реальный рост основного капитала1, 1980, 1988-2001 (индексы, базовый год=100)

| 1980 | 1988 | 1989 | 1990 | 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | |

| Болгария | … | … | … | 100.0 | 80.0 | 74.1 | 61.2 | 61.9 | 71.8 | 56.6 | 43.0 | 57.2 | 71.7 | 77.6 | … |

| Хорватия | 100.0 | 88.5 | 94.5 | 93.6 | 108.2 | 148.8 | 183.5 | 189.1 | 187.0 | 180.5 | … | ||||

| Чехия | 99.4 | 100.0 | 97.9 | 71.1 | 82.8 | 83.0 | 90.5 | 108.5 | 117.3 | 113.9 | 114.0 | 113.3 | 118.1 | 126.4 | |

| Венгрия | 114.7 | 100.6 | 100.0 | 92.9 | 83.1 | 81.0 | 82.6 | 92.9 | 88.9 | 94.8 | 103.6 | 117.3 | 124.2 | 133.8 | … |

| Польша | 124.6 | 126.5 | 100.0 | 75.2 | 71.9 | 73.6 | 75.7 | 82.6 | 96.2 | 115.2 | 140.1 | 160.0 | 170.9 | 175.5 | 157.5 |

| Румыния | 163.7 | 157.6 | 100.0 | 64.4 | 44.0 | 48.9 | 52.9 | 63.9 | 68.3 | 72.2 | 73.4 | 69.2 | 65.9 | 68.9 | 73.5 |

| Словакия | 100.0 | 74.8 | 71.5 | 67.7 | 64.3 | 67.7 | 89.4 | 100.1 | 111.2 | 90.3 | 89.7 | 100.1 | |||

| Словения | 100.0 | 88.5 | 77.1 | 85.4 | 97.4 | 113.8 | 123.9 | 138.2 | 153.9 | 183.2 | 183.6 | … | |||

| Македония | 100.0 | 95.8 | 79.9 | 73.6 | 67.3 | 74.1 | 79.0 | 75.6 | 73.6 | 72.5 | … | … | |||

| Эстония | 100.0 | 106.2 | 110.5 | 123.1 | 144.6 | 161.0 | 137.5 | 140.2 | … | ||||||

| Латвия | 100.0 | 36.1 | 25.7 | 21.6 | 21.8 | 23.7 | 29.0 | 35.0 | 50.4 | 48.4 | 58.0 | … | |||

| Литва | 100.0 | 117.6 | 143.6 | 157.8 | 147.9 | 142.2 | … | ||||||||

| Армения | 100.0 | 67.0 | 8.6 | 7.9 | 11.5 | 9.5 | 10.5 | 10.7 | 12.0 | 12.1 | 13.5 | … | |||

| Азербайджан | 100.0 | 61.0 | 115.3 | 94.5 | 199.8 | 333.7 | 483.9 | 474.2 | 486.5 | … | |||||

| Беларусь | 100.0 | 104.2 | 84.8 | 78.3 | 67.6 | 47.6 | 46.1 | 56.2 | 61.8 | 59.3 | 60.7 | … | |||

| Грузия | 100.0 | 67.3 | 49.2 | 18.5 | 133.4 | 219.9 | … | … | … | … | … | … | |||

| Казахстан | 100.0 | 74.2 | 61.9 | 44.2 | 39.2 | 24.3 | 18.5 | 19.1 | 17.8 | 17.9 | 20.4 | … | |||

| Киргизстан | 100.0 | 89.4 | 63.2 | 49.4 | 35.1 | 56.4 | 49.1 | 34.6 | 34.0 | 43.6 | 55.3 | … | |||

| Молдова | 100.0 | 56.5 | 50.8 | 63.8 | 60.4 | 66.0 | 50.8 | 46.4 | 44.9 | ||||||

| Россия | 100.0 | 84.5 | 49.4 | 36.7 | 27.1 | 25.1 | 20.8 | 19.1 | 17.3 | 18.2 | 20.8 | 22.5 | |||

| Украина | 100.0 | 79.1 | 67.4 | 46.8 | 27.6 | 19.1 | 14.8 | 15.1 | 15.5 | 15.5 | 17.4 | 18.8 |

Источник: Economic Survey of Europe, 2002, No. 1 (с. 230);

База данных UNECE, составленная на основе данных национальной статистики и Межгосударственного Статистического комитета СНГ.

1 Общий рост основного капитала – стандартная категория Системы Национальных Счетов (ООН, 1993) и Европейской системы счетов (ЕС, 1995). Обычно рассчитывается путем добавления к инвестициям в основной капитал следующих компонентов: чистых изменений производственных запасов, компьютерных программ, оригинальных произведений искусства, затрат на геологоразведку, стоимости обновления и расширения зданий, машин и оборудования (которые расширяют производительность или увеличивают срок службы действующих основных фондов).

Что касается инновационного потенциала трансформационных экономик, то практически во всех странах ЦВЕ и экс-СССР глубок кризис наиболее важных для прорыва в ХХI век отраслей – науки, культуры и других отраслей с большой долей творческого труда, обеспечивающих основной вклад в решение задачи развития личности граждан этих государств.

Так, если мы посмотрим на динамику расходов на исследования и разработки (См. таблицу 6.30), то явно наблюдаемой тенденцией будет резкий спад последних почти во всех странах с трансформационной экономикой. Здесь так же наблюдается, в общем и целом, три тенденции:

q относительно стабильное положение (Литва, Латвия, Хорватия, Словения, Югославия);

q глубокий спад (30-50%), у большинства переходящий в некоторый рост (Венгрия, Польша, Чехия, многие страны СНГ, включая Белоруссию, Россию и Украину – см. рис. 22-26);

q очень глубокий (более 50%) и даже катастрофический (в 3-10 раз) спад, и лишь кое-где довольно слабые восстановительные тенденции (ряд стран Средней Азии и Закавказья).

Таблица 6.30.

Интенсивность исследований и разработок, 1981-2000

| Общие расходы на исследования и разработки в % от ВВП | Исследователи на тысячу занятых | ||||

| 19911 | 1995 | 20002 | 19913 | 19994 | |

| Болгария | 1.53 | 0.62 | 0.52 | 13.9 | 3.8 |

| Хорватия | 1.01 | 0.96 | 0.98 | 6.7 | 4.2 |

| Чехия | 2.02 | 1.01 | 1.35 | 4.0 | 2.6 |

| Эстония | … | … | 0.75 | 7.1 | 6.3 |

| Венгрия | 1.07 | 0.73 | 0.82 | 2.7 | 3.1 |

| Латвия | 0.59 | 0.52 | 0.42 | 2.8 | 2.5 |

| Литва | 0.43 | 0.48 | 0.52 | 3.6 | 3.4 |

| Польша | 1.05 | 0.69 | 0.70 | 2.7 | 3.3 |

| Румыния | 0.79 | 0.80 | 0.41 | 3.5 | 2.0 |

| Словакия | 2.25 | 0.98 | 0.69 | 4.1 | 3.6 |

| Словения | 1.60 | 1.69 | 1.51 | 4.0 | 4.6 |

| Македония | … | … | 0.43 | … | … |

| Югославия | 1.15 | 1.11 | 1.25 | 4.7 | 5.3 |

| Армения | 1.09 | 0.08 | 0.26 | 9.1 | 3.4 |

| Азербайджан | 0.75 | 0.31 | 0.35 | 4.0 | 2.7 |

| Беларусь | 1.43 | 0.95 | 0.81 | 10.1 | 4.2 |

| Грузия | 1.10 | 0.11 | 0.19 | 9.2 | 5.8 |

| Казахстан | 0.56 | 0.27 | 0.17 | 2.9 | 1.6 |

| Киргизия | 0.33 | 0.26 | 0.13 | 2.8 | 1.3 |

| Молдавия | 1.03 | 0.75 | 0.58 | 5.1 | 2.6 |

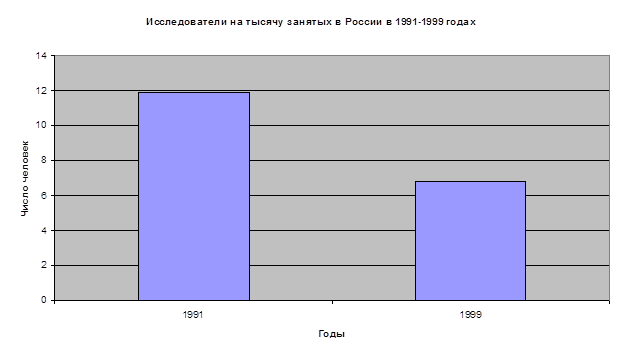

| Россия | 1.89 | 0.79 | 1.09 | 11.9 | 6.8 |

| Таджикистан | 0.44 | 0.11 | 0.07 | 1.8 | 1.5 |

| Туркмения | 0.48 | 0.26 | 0.10 | 2.9 | … |

| Украина | 1.81 | 1.34 | 1.14 | 9.7 | 4.3 |

| Узбекистан | 1.16 | 0.39 | 0.36 | 3.8 | 1.4 |

Источники: Economic Survey of Europe, 2002, No. 1 (с. 168);

Main Science and Technology Indicators, Vol. 2001, Issue 2. Paris: OECD, 2001; Национальная статистика

1 Для Хорватии и Латвии – 1992, для Литвы и Словении – 1993.

2 Для Болгарии и Латвии – 1997, для Туркмении, Македонии и Югославии – 1998, для Хорватии, Эстонии, Литвы, Румынии, Словении и Узбекистана – 1999.

3 Для Хорватии и Чехии – 1992, для Эстонии, Литвы, Румынии и Словении – 1993, для Латвии, Польши и Словакии – 1994.

4 Для Польши – 1998.

Рис. 6.22. Общие расходы на исследования и разработки в Венгрии в 1991-2000 годах

Рис. 6.22. Общие расходы на исследования и разработки в Венгрии в 1991-2000 годах

Рис. 6.23. Общие расходы на исследования и разработки в Румынии в 1991-2000 годах

Рис. 6.23. Общие расходы на исследования и разработки в Румынии в 1991-2000 годах

Рис. 6.24. Общие расходы на исследования и разработки в Беларуси в 1991-2000 годах

Рис. 6.24. Общие расходы на исследования и разработки в Беларуси в 1991-2000 годах

Рис. 6.25. Общие расходы на исследования и разработки в России в 1991-2000 годах

Рис. 6.25. Общие расходы на исследования и разработки в России в 1991-2000 годах

Рис. 6.26. Общие расходы на исследования и разработки на Украине в 1991-2000 годах

Рис. 6.26. Общие расходы на исследования и разработки на Украине в 1991-2000 годах

Таким образом, уровень расходов на научные исследования и разработки (НИОКР)во всех странах, претерпевающих трансформацию экономических систем, и до начала трансформаций был недостаточен для того, чтобы конкурировать с развитыми странами (где доля этих расходов в ВВП составляет 2-3%). С началом же реформ этот уровень в большинстве случаев упал еще ниже. Однако страны с относительно более сильной экономикой (Венгрия, Польша, Словения) сумели компенсировать относительное снижение расходов на НИОКР некоторым их абсолютным ростом (вместе с ростом ВВП) и возрастанием количества исследовательского персонала на 1000 занятых. Страны с менее успешной трансформацией понесли и заметные потери в исследовательском персонале, поставив под угрозу воспроизводство кадровой базы НИОКР (см. рис. 6.27-6.31).

Рис. 6.27. Исследователи на тысячу занятых в Венгрии в 1991-1999 годах

Рис. 6.27. Исследователи на тысячу занятых в Венгрии в 1991-1999 годах

Рис. 6.28. Исследователи на тысячу занятых в Венгрии в 1991-1999 годах

Рис. 6.28. Исследователи на тысячу занятых в Венгрии в 1991-1999 годах

Рис. 6.29. Исследователи на тысячу занятых в Беларуси в 1991-1999 годах

Рис. 6.29. Исследователи на тысячу занятых в Беларуси в 1991-1999 годах

Рис. 6.30. Исследователи на тысячу занятых в России в 1991-1999 годах

Рис. 6.30. Исследователи на тысячу занятых в России в 1991-1999 годах

Рис. 6.31. Исследователи на тысячу занятых на Украине в 1991-1999 годах

Рис. 6.31. Исследователи на тысячу занятых на Украине в 1991-1999 годах

Весьма амбивалентным представляется и такой структурный сдвиг, как резкое сокращение доли оборонных расходов в ВВП практически всех стран ЦВЕ (См. таблицу 31). С одной стороны, это весьма прогрессивное изменение, свидетельствующее о демилитаризации некогда явно чрезмерно ориентированных на опережающее развитие ВПК экономик МСС. С другой стороны, этот процесс оказался связан не столько с конверсией и переориентацией на производство мирной продукции наукоемких и современных предприятий ВПК, сколько с их глубоким кризисом и резким сокращением производства (особенно это типично для некогда высокомилитаризованных экономик России и Украины).

Таблица 6.31.

Оборонные расходы 1985-1995, в % к ВВП

| 1985 | 1995 | Изменение за 10 лет | |

| Хорватия | 3.7 | 12.6 | 8.9 |

| Россия | 13.1 | 7.4 | -5.7 |

| Таджикистан | 13.1 | 6.9 | -6.2 |

| Китай | 7.9 | 5.7 | -2.2 |

| Эстония | 13.1 | 5.3 | -7.8 |

| Азербайджан | 13.1 | 5.0 | -8.1 |

| Армения | 13.1 | 4.4 | -8.7 |

| Вьетнам | 19.4 | 4.3 | -15.1 |

| Македония | 3.7 | 3.7 | 0.0 |

| Молдавия | 13.1 | 3.7 | -9.4 |

| Узбекистан | 13.1 | 3.6 | -9.5 |

| Киргизия | 13.1 | 3.5 | -9.6 |

| Грузия | 13.1 | 3.4 | -9.7 |

| Беларусь | 13.1 | 3.3 | -9.8 |

| Болгария | 14.1 | 3.3 | -10.8 |

| Латвия | 13.1 | 3.2 | -9.9 |

| Румыния | 4.5 | 3.1 | -1.4 |

| Казахстан | 13.1 | 3.0 | -10.1 |

| Украина | 13.1 | 3.0 | -10.1 |

| Албания | 5.3 | 2.8 | -2.5 |

| Словакия | 8.2 | 2.8 | -5.4 |

| Чехия | 8.2 | 2.8 | -5.4 |

| Польша | 8.1 | 2.5 | -5.6 |

| Литва | 13.1 | 2.4 | -10.7 |

| Монголия | 9.0 | 2.4 | -6.6 |

| Туркмения | 13.1 | 1.9 | -11.2 |

| Словения | 3.7 | 1.5 | -2.2 |

| Венгрия | 7.2 | 1.4 | -5.8 |

Источник: Гжегож В. Колодко. От шока к терапии. Политическая экономия постсоциалистических преобразований. М.: ЗАО «Журнал Эксперт». 2000

Примечание: на 1985 г. доля в ВВП военных расходов всех советских республик принята равной доле в ВВП военных расходов СССР (13.1%), доля в ВВП военных расходов югославских республик принята равной доле в ВВП военных расходов СФРЮ (3.7%), доля в ВВП военных расходов Чехии и Словакии принята равной доле в ВВП военных расходов ЧССР (8.2%).

Производственные инновации (и вообще мероприятия, связанные с совершенствованием технологии) во всех странах находятся на крайне низком уровне. Даже в Польше – стране с относительно благоприятным инвестиционным климатом – они составляли лишь около 20% всех инвестиций, причем осуществляются в основном крупными предприятиями государственного сектора (хотя динамика капиталовложений выглядит лучше в частном секторе). В России, на Украине за все время реформ не было создано сколько-нибудь крупных инновационных производственных комплексов; в лучшем случае в последнее время началось некоторое восстановление производства в старых наукоемких предприятиях или их дочерних фирмах.

Не внушают оптимизма и некоторые косвенные данные о финансовых источниках формирования инвестиций. Если с оживлением экономики в ряде стран ЦВЕ несколько выросла доходность предприятий и возможности самофинансирования, то значительно сложнее обстояло дело со сбережениями населения. Фактически сейчас идет не столько рост сбережений, сколько их восстановление после значительного сокращения (по отношению к доходам) даже в таких сравнительно благополучных странах как Польша, Венгрия и Словения. Капиталовложения в модернизацию производства, как уже было отмечено, остаются незначительными и осуществляются главным образом за счет западной помощи: прямо (например, в Венгрии, где главная активность в промышленности связана с деятельностью ряда крупных транснациональных корпораций, создающих экспортно-ориентированную промышленность «второго эшелона» на базе дешевой рабочей силы) или косвенно (например, в Польше – посредством финансирования экспортно-ориентированных отраслей из госбюджета за счет западных займов или отсрочки их платежей).

Итак, даже для стран с экономикой, находящейся на траектории выхода из «инвестиционной ямы», переходные экономические структуры не в состоянии обеспечить полномасштабной технологической модернизации и, следовательно, создают для этих стран риск консервации положения «промышленных систем второго сорта».

Что же касается других переходных систем, то для стран, длительное время неспособных выйти из спада, возникает проблема деиндустриализации, чреватая глубокой деградацией экономического потенциала. Так, для большинства стран СНГ возникает не только проблема примитивизации производственной структуры, связанная с сокращением удельного веса обрабатывающих отраслей, но и проблема существенной деградации технологического уровня производства. Прекращается национальное производство наиболее технически сложных машин и оборудования (компьютеров, промышленных роботов, станков с ЧПУ, гибких производственных систем, кузнечно-прессовых машин и т.д.). Еще более актуальной и угрожающей проблемой является катастрофическое старение производственного оборудования, зданий и сооружений, объектов инфраструктуры. Одним из наиболее типичных примеров здесь является экономика России (См. таблицу 6.32)

Таблица 6.32.

Основные фонды промышленности России

| 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | 1998 | |

| Коэффициент обновления (ввод в действие основных фондов, в % от общей стоимости фондов на конец года, в сопоставимых ценах) | 2.8 | 1.8 | 1.7 | 1.6 | 1.3 | 1.3 | 0.7 |

| Коэффициент выбытия (ликвидация основных фондов, в % от общей стоимости фондов на конец года, в сопоставимых ценах) | 1.8 | 1.0 | 1.8 | 1.5 | 1.3 | 1.2 | … |

| Средний возраст оборудования, лет | 10.8 | … | … | 14.1 | … | 15.9 | … |

| Средний фактический срок службы оборудования, лет | 21.9 | … | … | 28.6 | … | 31.8 | … |

Источник: Р.М.Нуреев. Экономика развития: модели становления рыночной экономики. М.: ИНФРА-М. 2001. (С. 228)

1 Без учета переоценки на 1 января 1997 г.

Ясно, что такое положение материальной базы производственного накопления закрывает возможности не только модернизации экономики, но даже и обеспечения технологической безопасности.

Сходная ситуация наблюдается в большинстве других стран СНГ. В отличие от них ситуация в экономиках Вышеградской группы никогда не была столь удручающей (хотя процесс старения фондов несколько лет шел и там) и с середины 90-х гг. стала заметно улучшаться.

Как всегда, особняком стоит Китай. При общем невысоком уровне технологического развития ситуация с обновлением основных фондов там относительно благоприятная (хотя общее отставание от уровня развитых экономик все еще значительно).

Так, по данным третьей переписи промышленности в КНР (1995 г.) из 3200 важнейших видов промышленного оборудования 47,1% приходилось на импортное. Из него 69,7% составляло оборудование, произведенное в 80-е годы, 26,1% – в 90-е. Из числа оборудования китайского производства произведенное в 80-е годы составляет 40,4%, в 90-е – 45,5%. (А.Салицкий. Взаимодействие КНР с мировым хозяйством. М.: Московский общественный научный фонд. 2001, с.147). Следовательно, в наиболее современном оборудовании видно явное преобладание китайского над импортным.

Группировка стран по структурным сдвигам, разумеется, почти ничего не дает с точки зрения объяснения процессов, происходящих в трансформационных экономиках. Поэтому ее надо дополнить анализом других макроэкономических показателей.

Поскольку значительное распространение приобрела точка зрения, согласно которой экономические успехи стран с трансформационной экономикой находятся в прямой зависимости от обеспечения финансовой стабилизации, попробуем провести сравнение этих стран с точки зрения динамики инфляции и результатов финансовой стабилизации.

Дата добавления: 2018-09-22; просмотров: 263; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!