Описание функциональных блоков

А1. Определить цели управленческого учета.

На этом этапе разрабатывается методология управленческого учета, которая контролирует следующие этапы. От его организации во многом зависит успешность процесса управленческого учета в целом.

АН. На первом этапе декомпозиции руководством определяется стратегия управленческого учета на основе потребностей в управленческой информации. Его задача — формализовать потребности и увязать их со стратегией предприятия.

Рис. 7.6. Декомпозиция первого уровня

Рис. 7.7. Одна из декомпозиций второго уровня

А12. На следующем этапе определяются ресурсы для реализации стратегии управленческого учета, оценивается эффективность стратегии с точки зрения затрат имеющихся ресурсов и необходимость привлечения дополнительных ресурсов.

А12. На следующем этапе определяются ресурсы для реализации стратегии управленческого учета, оценивается эффективность стратегии с точки зрения затрат имеющихся ресурсов и необходимость привлечения дополнительных ресурсов.

А13. На третьем этапе стратегия трансформируется в конкретные приемы и методы ведения управленческого учета с учетом ресурсов, имеющихся в распоряжении предприятия.

А2. Собрать и обработать данные.

На этом этапе готовятся данные, составляющие основу управленческой информации.

А21. Данные собираются и вводятся в информационную систему непосредственно центрами ответственности, что обеспечивает оперативность поступления информации. Состав данных, аналитические признаки и сроки их учета определяются методологией.

А22. По мере поступления первичных документов бухгалтерия подтверждает данные в информационной системе. В случае расхождений данные корректируются на основе первичных документов. Подтвержденные данные используются для составления финансовой отчетности.

|

|

|

А23. Данные в информационной системе распределяются по объектам учета и центрам ответственности. При наличии достаточной аналитики это осуществляется автоматически.

A3. Подготовить управленческую отчетность

На этом этапе формируется управленческая отчетность. При хорошо разработанной методологии отчетность может формироваться автоматически. Роль финансовой функции как механизма зависит от возможностей информационной системы.

A31. Распределение данных по объектам учета и центрам ответственности позволяет сформировать отчетность в разрезе центров ответственности. Форма отчетов и сроки их представления определяются методологией.

А32. Сводная отчетность формируется на основе консолидации отчетности центров ответственности и других обработанных данных. В части подтвержденных данных контрольные функции выполняет финансовая отчетность.

АЗЗ. Отчетность по требованию также основана на обработанных данных. Поскольку ее формы не предусмотрены методологией, они предварительно разрабатываются соответствующими подразделе-ниями.

|

|

|

Применение функционального 7.3 моделирования в аудиторской деятельности

Специфика аудиторской деятельности подразумевает понимание технологии проведения аудита как целостной системы, построенной по принципу достижения максимальных результатов за минимальное время. Увеличение временных затрат является тупиковым путем, так как аудит теряет свой смысл оперативной независимой экспертизы и превращается в параллельное ведение бухгалтерского учета. Следовательно, приемлемо лишь одно направление развития — повышение эффективности работы.

Одним из путей совершенствования любого процесса является систематизация. С этой целью процесс делится на определенное число взаимосвязанных этапов. Их методичное и последовательное выполнение в соответствии с принятой технологией способствует значительному повышению эффективности по сравнению со стихийным продвижением к поставленной цели. Аудит невозможен без творческой составляющей и не подразумевает полной автоматизации, однако создание четкого алгоритма, общей структуры процесса необходимо для облегчения рутинной работы.

SADT (Structured Analysis and Design Technique) — технология структурного анализа и проектирования — широко используется вомногих областях, начиная с 1973 г. SADT обычно применяется на ранних стадиях создания системы для минимизации возможных ошибок, исправление которых на стадии проектировании обходится гораздо дешевле, чем во время функционирования системы. SADT-методология нашла свое применение в создании программного обеспечения, долгосрочном стратегическом планировании, обучении персонала, автоматизированном производстве, управлении финансами и т.д.

|

|

|

С помощью методологии SADT на основе технологий аудиторской компании "BDO Руфаудит" была создана обобщенная схема процесса проведения аудиторской проверки, начиная с преддоговорной организационной работы и заканчивая представлением аудиторского заключения. Целью данной работы является последовательное

|

описание аудиторского процесса в максимально доступном и информативном изложении. Она может быть использована как для оптимизации аудита, управления им на высоком профессиональном уровне, так и для ознакомления заинтересованного пользователя-неспециалиста.

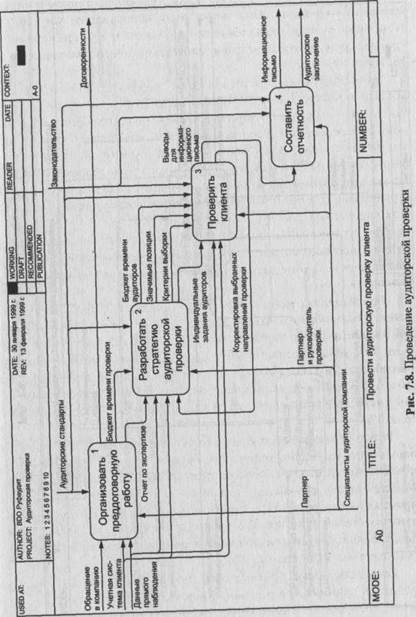

Работа над описанием технологии аудиторского процесса ведется достаточно давно. Какие же методы могут быть применены? Словесный метод — часто используемый. Однако он всегда несет в себе элемент субъективности, эмоциональности. Составление блок-схем позволяет доступнее представить процесс. Однако по сравнению с блок-схемами диаграммы функционального моделирования обладают явными преимуществами. Они позволяют показать мотивацию и ограничивающие факторы, особенности механизма реализации, в них четко прослеживается итеративность (рис. 7.8).

|

|

|

Уже на начальном этапе SADT-моделирования мы задаем цели, которые необходимо достичь, определяем исполнителей, указываем имеющиеся исходные данные и ресурсы, а также различного рода ограничения.

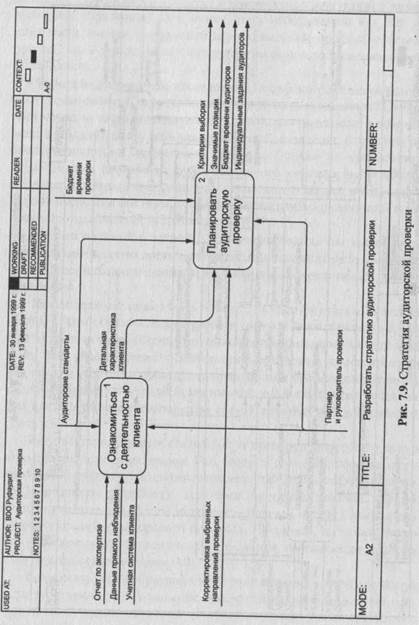

Любой процесс может быть описан с различной степенью детализации. Таким образом, схемы разных уровней являются расшифровкой элементов более общих схем и подробно описывают тот или иной этап. Так, ознакомление с деятельностью клиента является частью разработки стратегии проведения аудиторской проверки (диаграммы АО и А2). Кроме того, схема более низкого уровня сохраняет все внешние связи элемента родительской схемы, который она детализирует (рис. 7.9).

Результаты некоторых стадий могут стать руководством к действию для последующих этапов. Так, бюджет времени проверки, установленный партнером в процессе предварительной экспертизы клиента, определяет разработку стратегии проверки клиента. Другие промежуточные результаты являются основным материалом для следующих стадий аудиторского процесса. Например, на основе выводов, сделанных аудиторами в ходе проверки, составляется аудиторская отчетность (диаграмма АО).

Возможны также обратные связи: при промежуточной оценке результатов принимается решение о корректировке направлений проверки, что приводит к изменению стратегии аудита и новому планированию (диаграммы АО и A3) — рис. 7.10.

|

|

|

|

Стрелки (дуги) могут разветвляться и соединяться. Например, если весь аудиторский процесс определяют специалисты аудиторской компании, то конкретный этап преддоговорной работы осуществляет партнер. Соединение дуг подчеркивает общий результат.

Стрелки (дуги) могут разветвляться и соединяться. Например, если весь аудиторский процесс определяют специалисты аудиторской компании, то конкретный этап преддоговорной работы осуществляет партнер. Соединение дуг подчеркивает общий результат.

Выводы. Анализируя построенные схемы и детализируя их в соответствии с текущими задачами, есть возможность структурировать весь процесс аудиторской проверки, составить план работы для каждого специалиста, привязать каждый этап к временным ограничениям. Но самое главное, — структура и цели аудиторского процесса • представляются как единый механизм, что необходимо для понимания конкретных задач каждого аудитора.

Дата добавления: 2018-09-20; просмотров: 220; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!